- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 2024年度当初予算案のポイント

- 要旨

-

- 政府は24年度予算案を閣議決定。コロナ禍以降拡充していた予備費を縮減したことなどから一般歳出総額は減少。一方、前提金利の引き上げに伴い国債費が、定額減税実施に伴い地方交付税交付金が増加している。

- 24年度税収は23年度補正後見込みから微減の見込みに。定額減税が所得税の減収要因に。また、源泉徴収不適用制度の導入影響で所得税の減収がより大きくなる一方、法人税の増加幅が大きくなっている。

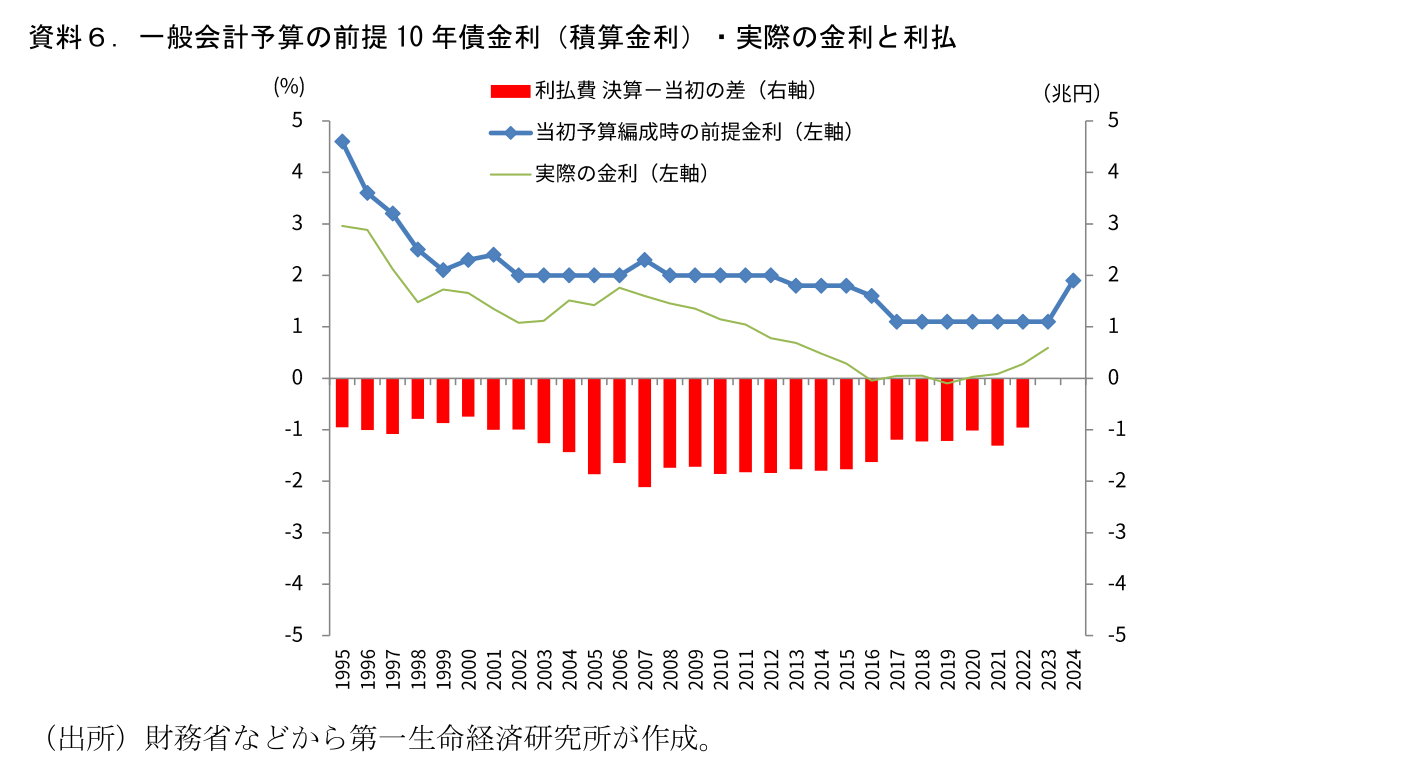

- 24年度の国債費計算に用いる前提金利は1.9%(23年度1.1%)と実勢に比べて相当に高い。前提金利と実勢の差分は補正財源や決算純剰余金を生む。決算純剰余金は防衛費の財源に充てられることになっている。高すぎる金利前提の引き下げは防衛費財源の減少につながるため、政府にはそれを維持する誘因がある。また、前提金利が高くなったことで政府の示す次回の後年度試算では、将来の利払費が極端に増加する悲観的な見通しが示される可能性が高い。

- 近年のインフレを歳出額に明示的に織り込んだ様子はなく、文教・科学振興費や公共事業関係費は名目横ばいとなっている。インフレ下では実質歳出額の減少が進んでいることになり、将来的に各省庁からインフレに伴う増額対応を求める声が高まる可能性がある。

- 目次

2024年度予算案:歳出規模・新発債発行額を縮減

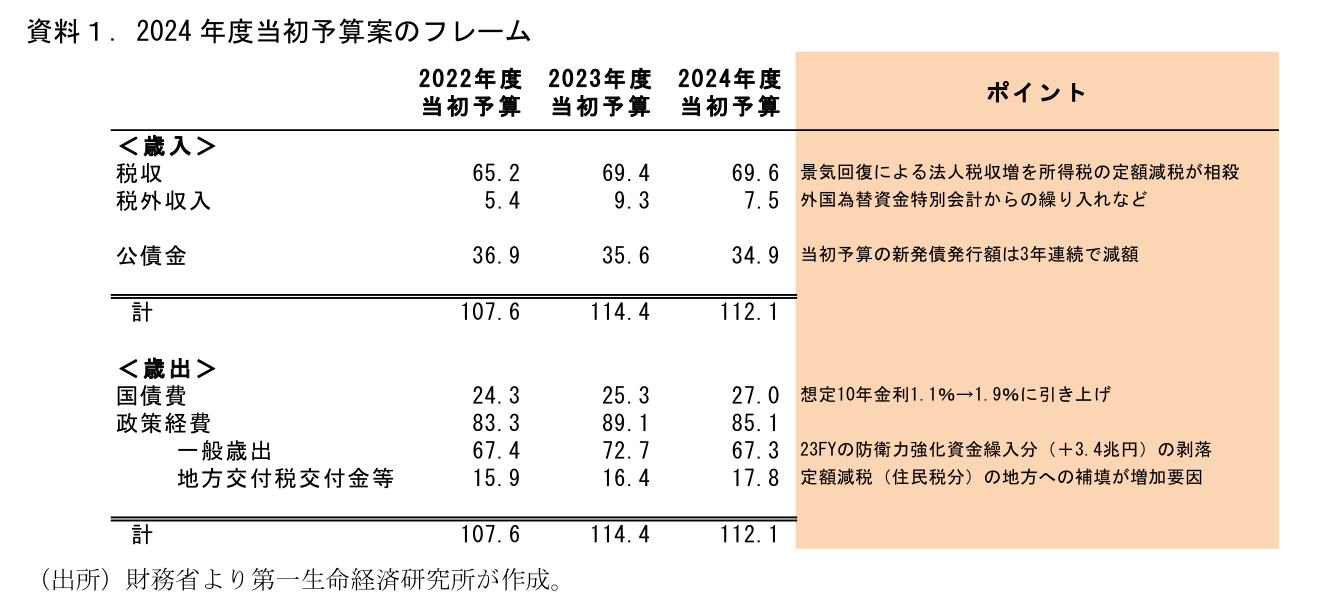

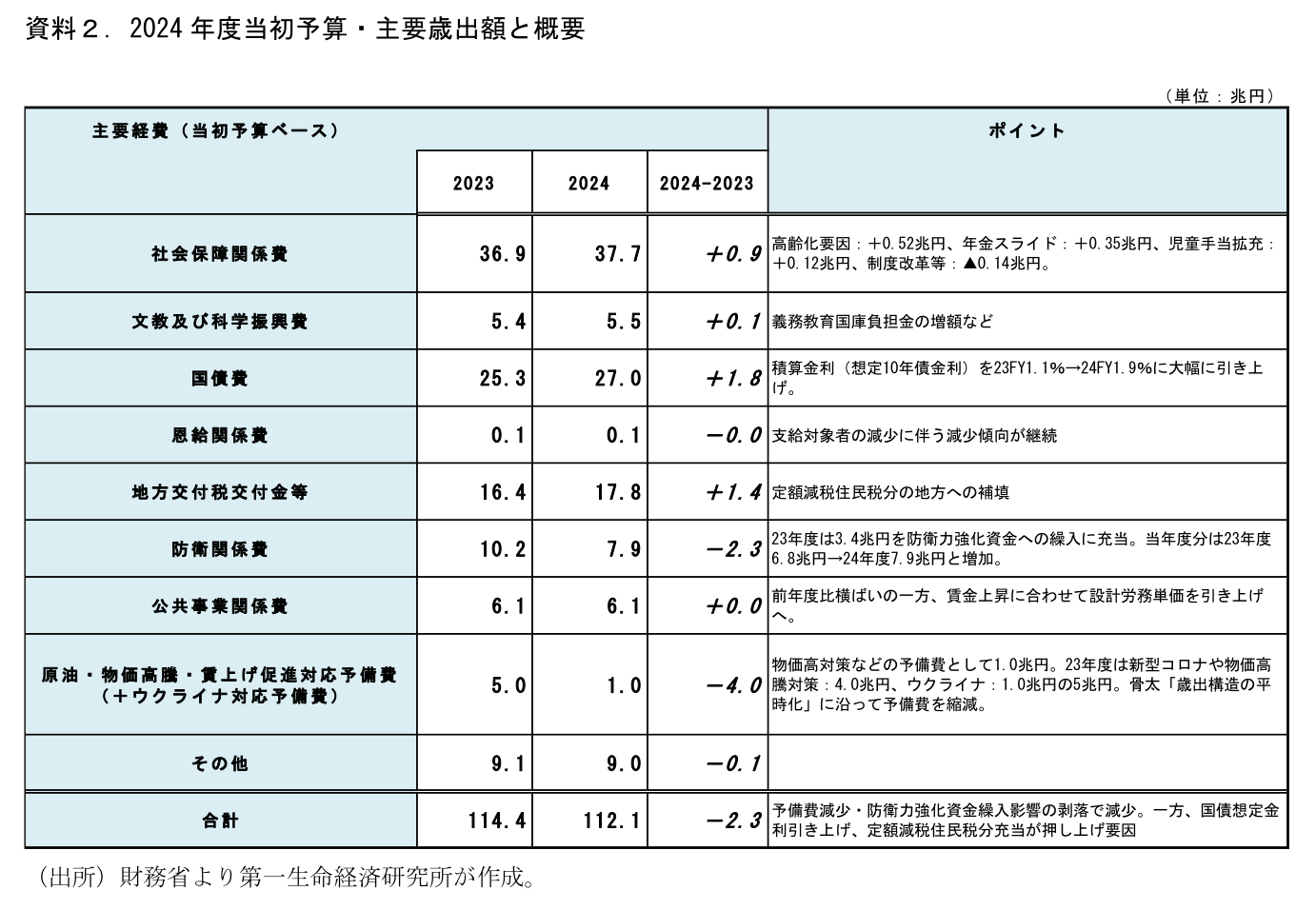

22日に政府は2024年度予算案を閣議決定した。当初予算のフレームと主要歳出額の動向は資料1、資料2の通りだ。歳出入総額は112.1兆円と昨年度当初予算から減額に。主な減少要因は2点だ。一つは、特例的な予備費(物価高対策など)を23年度の5兆円から24年度1兆円へ4兆円減額したことであり、もう一つは、23年度の将来の防衛費支出に向けた積立金(防衛力強化資金)への繰入分(3.4兆円)の剥落だ。一方で、足元の長期金利上昇を踏まえて予算の前提となる10年債利回り(積算金利)を23年度1.1%→1.9%に大幅に引き上げたことで、国債費が膨らんだ(23年度25.3兆円→24年度27.0兆円)。また、来年実施の定額減税について住民税分は国費で行われる。これが今回の予算に計上され、地方交付税交付金等の増加として顕れている(同16.4兆円→17.8兆円)。このほか、社会保障関係費は23年度36.9兆円から24年度37.7兆円へ+0.85兆円の増加。高齢化要因、物価高に伴う年金スライド、児童手当の拡充の影響が増額要因になる一方、薬価改定等による減額が行われている。

税収は69.608兆円と昨年度対比当初予算(69.4兆円)対比では微増だが、直近政府見込みの23年度補正額(69.611兆円)からはごくわずかながら減少の見込みとなっている。政府経済見通しでは名目プラスの成長が見込まれているが、その増収分を定額減税(所得税分)がおおむね相殺する形となっている。税外収入は外為特会からの繰入などで7.5兆円を計上。防衛財源の確保のために膨らんだ23年度の9.3兆円からは幾分縮小している。

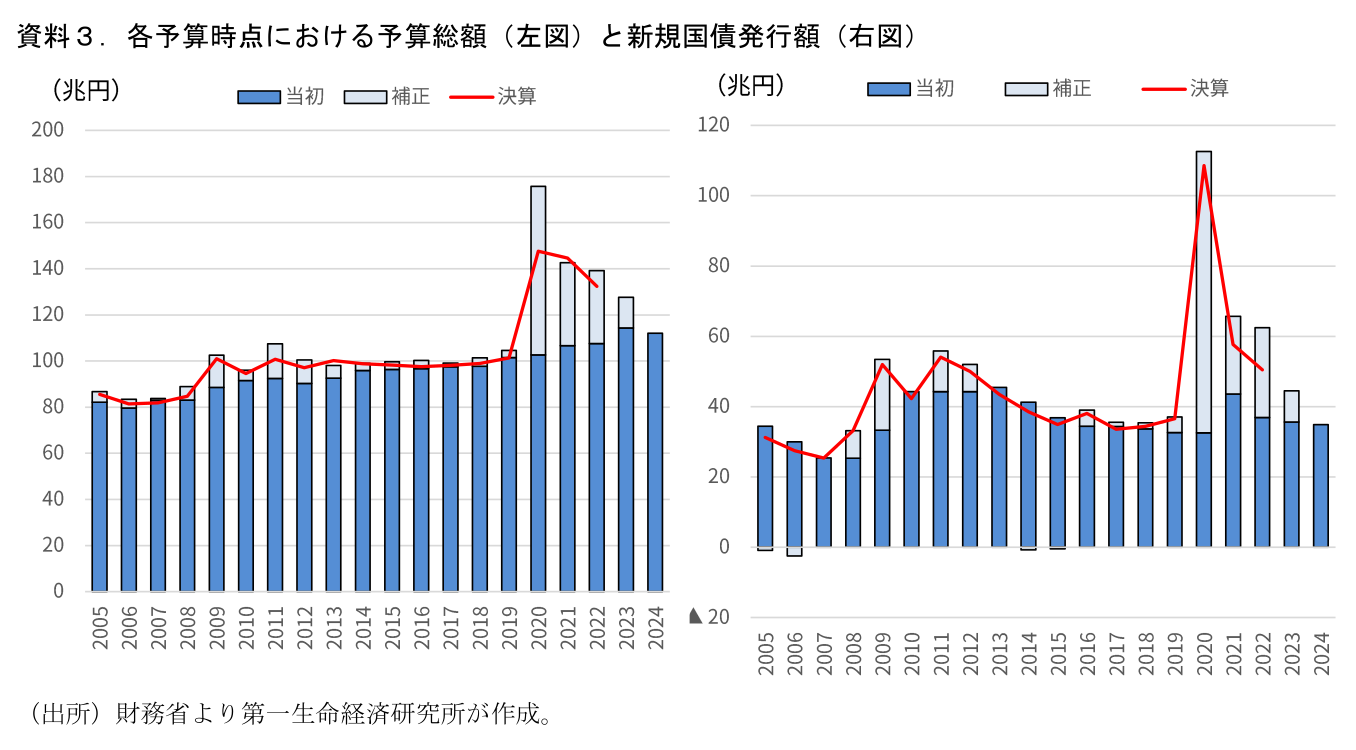

結果として、新規国債発行額は23年度35.6兆円→24年度34.9兆円に減額された。今年の骨太方針ではコロナ禍における財政拡張からの平時化が掲げられていた。定額減税分は新発債の増加要因だが、予備費の縮小などで全体としては減額予算にまとめた形だ。23年度補正予算の額も22年度からは明確に縮小しており、平時化方針の下で歳出額全体は徐々に縮小方向にある(資料3)。

弱い所得税収と強い法人税収

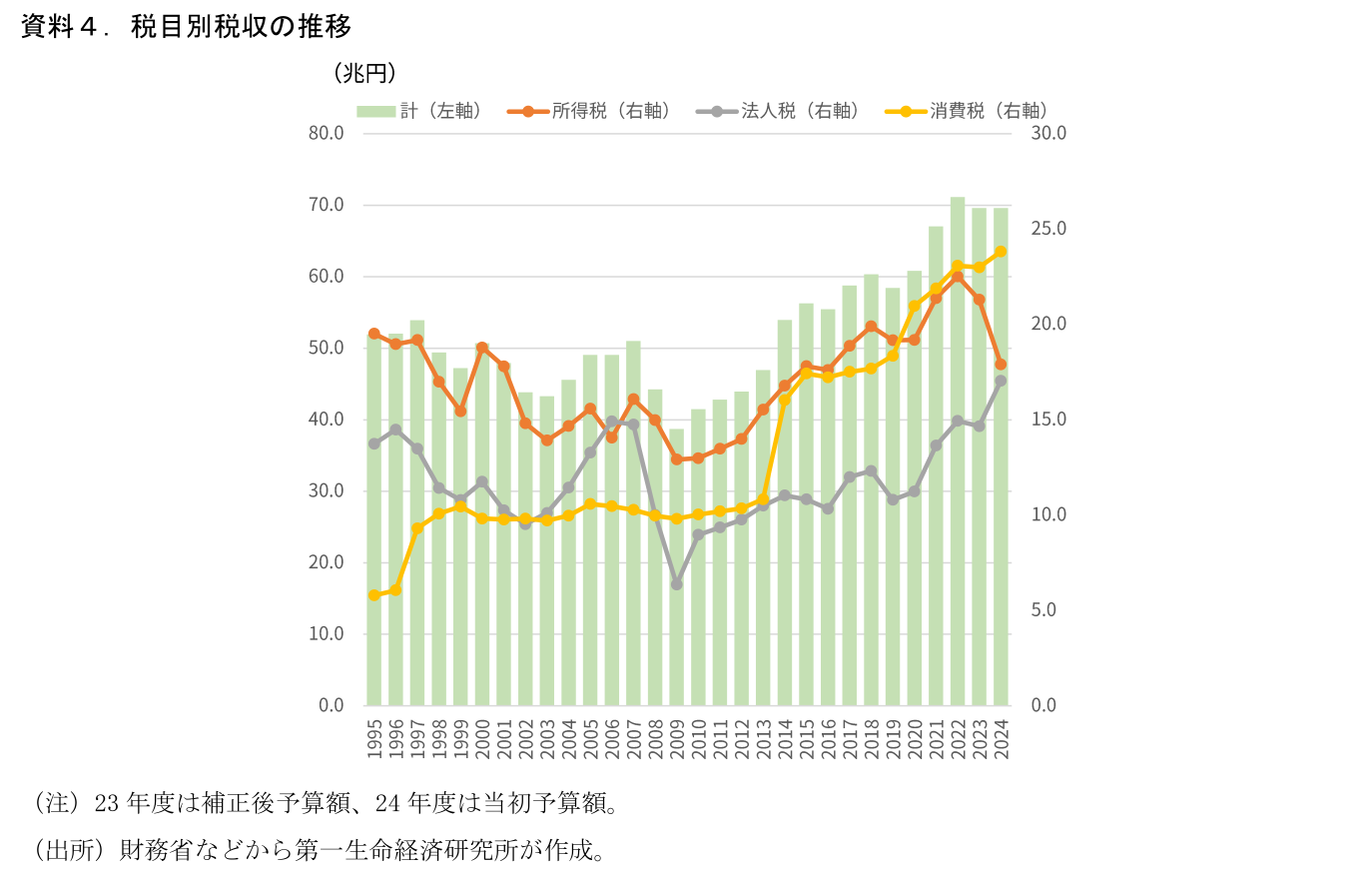

税収は24年度に69.6兆円とされた。景気回復を見込む中でも前年度比微減(23年度補正後予算対比)になっているのは、24年6月から実施される定額減税の影響だ。所得税が▲3.4兆円、23年度補正の見込み値から減少する想定となっており、他の税収増を相殺する形となっている。

なお、所得税の定額減税規模は政府税制改正大綱の増減収見込みにおいて▲2.3兆円とされており、今回の所得税の減少規模はそれよりも大きい。一方で、かなり強気の見通しになっているのが法人税である。法人税収の見込みは23年度補正後予算時点(実績見込み)で14.7兆円だが、ここから24年度は17.0兆円とプラス2.4兆円の増と想定されている。資料5では同様に年末時点でのt年度の税収見込みとt+1年度の税収見込みを法人税について比較している。過去の予算編成における法人税見込みと比較しても伸びが大きくなっていることがわかる。

具体的な記載はないが、これは以前の筆者レポート でも指摘した税制改正の影響を政府が織り込んでいるためとみられる。23年10月から実施される配当税収の源泉徴収不適用の制度は、24年度の所得税減収要因となる一方、法人税の増収要因となることが見込まれる。この影響も加わって、特に所得税の減収見込み額が大きく、法人税の増収見込み額が大きくなっているようだ。

高すぎる前提金利の影響: 補正、防衛財源、後年度試算

今回予算案では国債費の増加が目立ったが、背景にあるのは予算の前提となる長期金利(積算金利と呼ばれている)の引き上げだ。2017年度予算以降は1.1%で計算がなされてきたが、24年度予算は1.9%とされた。足元の長期金利上昇を勘案したものであり、財務省の数値設定方法が変わったわけではないようだが、引き続き相当なバッファーを持たせた前提ではある。

高い前提金利の影響は財政運営に広く及ぶ。第一に補正財源や防衛費財源。高すぎる前提金利と実際の金利の差分が大きいほど、予算対比で国債費は浮くことになるが、浮いた額は毎年の補正予算編成時に財源として充当されている。また、決算時点では純剰余金が生じる要因となっている。資料6では前提金利と実際の金利、一般会計における当初予算時点・決算時点の利払費の差分(浮いた額に相当)の推移をまとめている。

特に、昨年度の予算編成で防衛費増額の財源として、決算純剰余金が充てられることとなった。この点は「高すぎる前提金利」を用いた予算編成の必要性をある意味で高めている。前提金利をより現実的な水準まで引き下げると、前提金利と実際金利の差分は縮小し、決算時点での純剰余金は減少することになるからだ。決算剰余金を防衛費財源に当てるというスキームを選択したことで、財政当局としては高すぎる前提金利を変えにくい構図が出来上がっている。

第二に、財務省から示される後年度試算への影響だ。財務省は毎年の予算編成後に金利上昇時の利払費などへの影響を示した試算を公表している 。この際にベースとなるのが予算積算金利だ。2023年度予算を用いた試算では長期金利が積算金利の水準で横ばい、そこからさらに上昇する前提、の2パターンの前提が用いられた。積算金利の1.1%横ばいであっても実際金利よりは高いため、2026年度にかけて利払費が大きく拡大するパスが描かれた。

今回、積算金利が1.9%と大きく引き上げられたことによって、次回の後年度試算では23年度予算を元にした試算に比べて大幅に悪化する試算が示される可能性が高い(利払費が大幅に増加)。そもそも高すぎる前提金利から更なる上昇を想定するなどかなり極端な前提を置いたものであり、この試算が大きなマーケットインパクトを及ぼすとは見ていない。しかし、金利上昇が財政に及ぼす影響として注目を集めることにはなりそうだ。例年通りであれば来年1月に試算は示されることになる。

インフレ下での名目横ばい予算:実質的な歳出額は減っている

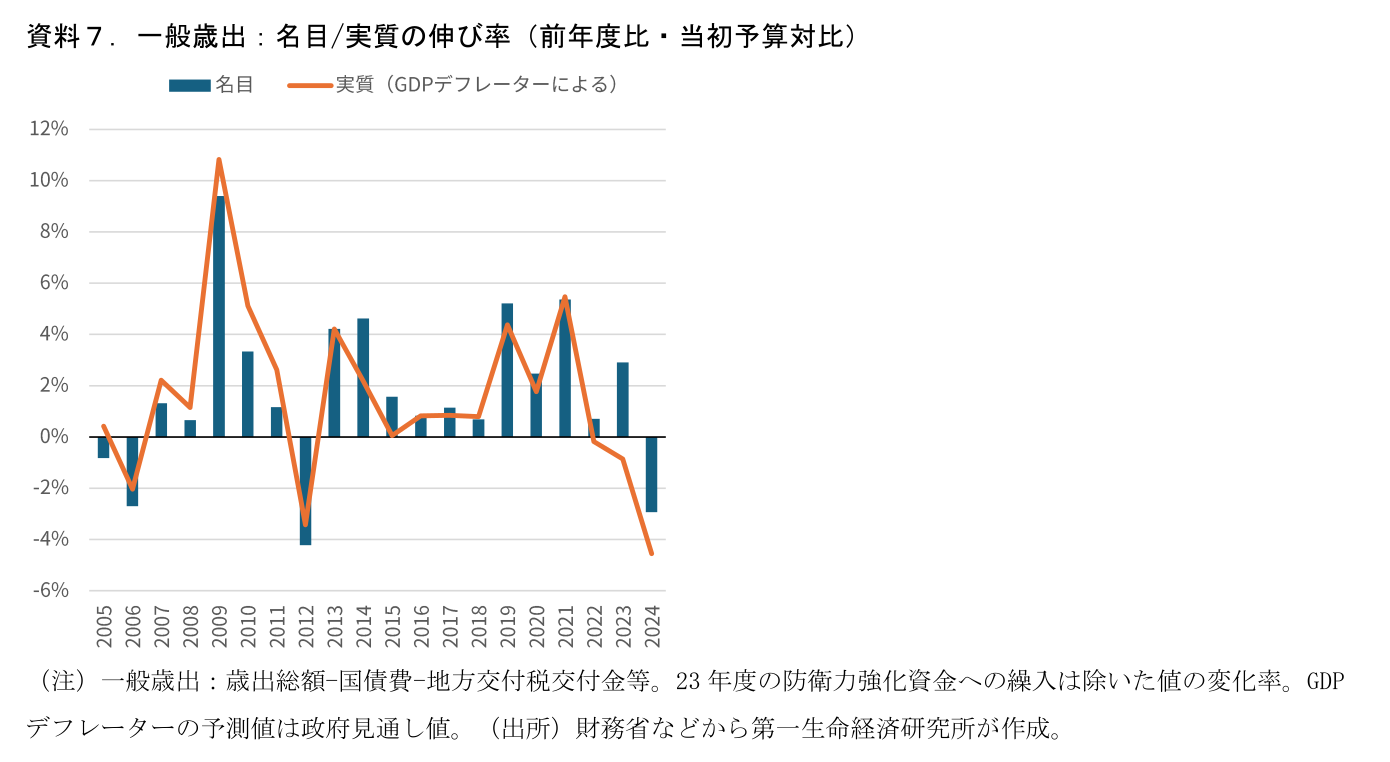

今回予算で印象的だと感じたことは、インフレに対応した歳出増額の対応がほとんど取られていない点である。資料2でみるように、文教及び科学振興費や公共事業関係費は23年度当初予算に比べて「名目額で」横ばいである。資料7では政策経費に相当する一般歳出についてGDPデフレーターで実質化を行った値を試算し、その伸び率を示した。昨今のインフレのもとで、当初予算については実質額の目減りが進んでいることがわかる。

なお、内閣府の示す中長期の経済財政に関する試算では、名目歳出額が消費者物価の伸びに合わせて増加する前提が置かれており、実質歳出額の低下が抑えられるよう設計されている。しかし、実際の予算編成ではこうした対応が明示的に取られている様子はうかがえない。

少なくとも、この財政運営の方法を取っている限り、インフレ下では歳入は増加する一方、歳出は年金など一部の物価や賃金にインデックスされているものを除けば増えづらいことになる。インフレが進むと一層財政収支の改善は進みやすくなるといえるが、一方で「予算の実質目減り」がステルスに進むことにもなり、各省庁からインフレ対応を求める声がいずれ強まる可能性が考えられる。

財源確保の整理整頓→別稿にて

今回の予算案では、児童手当の拡充をはじめとした少子化対策の一部が盛り込まれ、それに向けた財源確保の方針も示されている。防衛費も含めて歳出削減などが財源確保の方法とされているが、財政再建計画でも歳出削減が進められているなど、各施策の入り繰りが複雑になってきた。岸田政権のもとで進められている中長期的な財政拡張とその財源確保の現在地と将来図について整理した上で、後日改めて別稿にまとめたい。

1Economic Trends「なぜ税収は去年より減っているのか?~テクニカル要因だが、23 年度税収の増勢は鈍化へ~」(2023年10月31日)https://www.dlri.co.jp/report/macro/285700.html

2財務省「令和5年度予算の後年度歳出・歳入への影響試算(2023年1月)」。①積算金利を起点に将来の上昇を想定したシナリオ、②積算金利横ばいが続くシナリオなどを示している。

https://www.mof.go.jp/policy/budget/topics/outlook/sy0501a.htm

星野 卓也

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 星野 卓也

ほしの たくや

-

経済調査部 主席エコノミスト

担当: 日本経済、財政、社会保障、労働諸制度の分析、予測