- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 実質賃金をプラスにするために

- 要旨

-

実質賃金をプラスにするには何が必要か。賃上げを追求しても、物価上昇率が高すぎると、実質賃金のプラス転化は難しい。日銀が「安定的に2%を上回る物価上昇」を追求すると、結果的に3~4%の物価上昇が放任されて、賃上げが物価上昇に追いつけなくなる。

第二次石油危機の教訓

岸田首相は、政労使会議を通じて、2024年度も高い賃上げ率の実現を経済界に求めている。目指すのは、物価上昇率を上回って、実質賃金の伸び率をプラスにするような高い賃上げ率である。

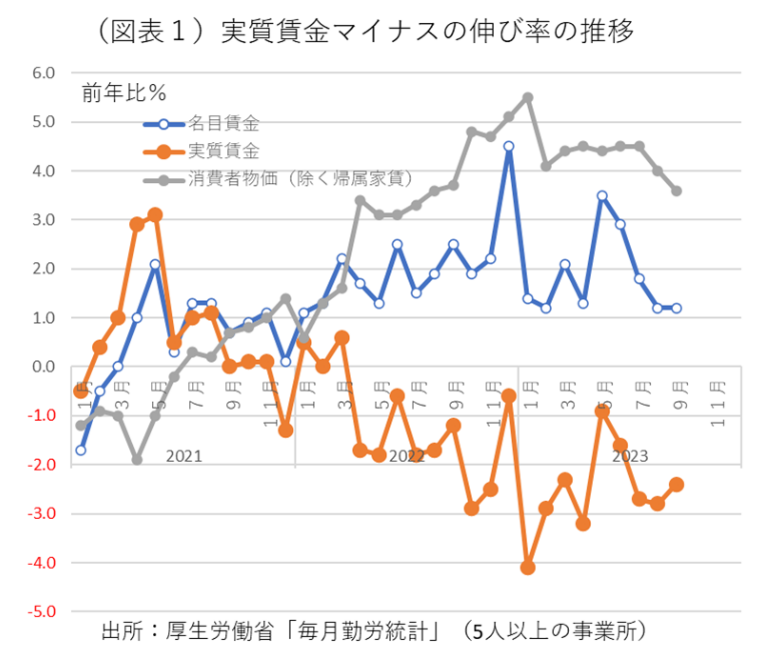

残念なことに、実質賃金の伸び率は2022年4月からマイナスが続いている(図表1)。同時に、GDP統計の前期比でも、2023年4-6月、7-9月ともに実質消費がマイナスになっている。やはり、物価の重石が大きく実質消費のプラスが見込めない。

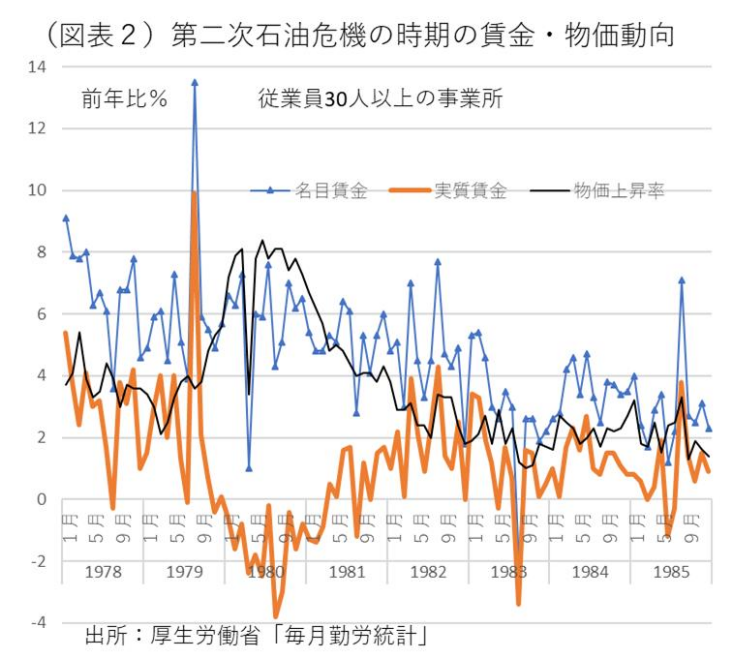

筆者は、かつてインフレ率が高かった時期の実質賃金の変化を調べてみた。データは、第二次石油危機(1979~1983年)が起きた1980年前後の物価・賃金の推移である(図表2)。厚生労働省「毎月勤労統計」の長期時系列データが従業員30人以上の区分で遡れる。

第二次石油危機は、1979年のイラン革命で産油国イランの原油生産が削減され、OPECが原油価格を段階的に引き上げたことに端を発する。日本の消費者物価も、1980年は7~8%台まで上がる。実質賃金の伸び率は、さすがに1980年中はマイナスだった。それでも、その後の1981年4月からプラスに転化していく。その背景には、消費者物価の上昇率が3~4%台に鈍化したことがある。当時、日銀は第一次石油危機の教訓もあって、金融引き締めを割と早いタイミングで実施した。1973年に3.5%だった公定歩合を1980年3月には9.0%まで引き上げて、インフレ抑制に動いた。こうした引き締めは、物価抑制に効いて、1981年以降の消費者物価の伸び率を低下させて、結果的に実質賃金をプラスにする結果を導いた。

こうした教訓からは、名目賃金の上昇率ー消費者物価の上昇率=実質賃金の上昇率の関係のうち、消費者物価の上昇率の側を押し下げなくては、実質賃金の上昇率が上向かないことがわかる。

例えば、米国でも最近は物価上昇率が鈍化したことで、名目賃金(平均時給)の伸びがそれを上回るようになってきた。2023年10月は、米消費者物価の前年比3.2%、名目賃金が前年比4.1%となり、実質賃金はプラスだ。

日本では、2023年9月は名目賃金の上昇率は1.2%で、ここから物価上昇率の3.6%(除く帰属家賃)が差し引かれて、実質賃金の下落率の▲2.4%とマイナスだ。賃金を1.2%から引き上げるだけでは限界があるので、3.6%という高すぎる上昇率を大幅に引き下げなくていけない。賃上げに加えて、物価抑制も必要になる。

日銀の過剰なインフレ容認

しばしば実質賃金をプラスにするためには、労働生産性(実質値)を高めることが重要だと言われる。確かに、正論である。中長期的にはその通りなのだが、この見解は一般の人々の心には響きにくい。労働生産性が上がると、物価は下がり、名目賃金を上げる余地は大きくなる。しかし、物価上昇の勢いが強いときにそれは難しい。いくら労働生産性を引き上げても、もう一方で日銀が2%を大幅に上回る消費者物価の上昇率を容認していると、実質賃金はマイナスのままだ。

日銀に課されている「安定的に2%を上回る物価上昇の実現」という縛りが、実質的に2%以上の高すぎるインフレ率を放置することになっている。日銀は、「2%を上回る物価上昇」ではなく、「安定的に2%を上回る物価上昇」とルールブックを書き換えられると、日本語の意味が2%を下回ってはいけないという内容に書き替わって、3~4%もの高すぎるインフレ率を看過する結果を引き起こす。もしも、円安が是正されて、消費者物価が1~2%まで伸び率が鈍化すれば、実質賃金はプラス転化しやすくなる。

政府は、物価対策を標榜しながら、実際は1ドル150円前後の円安に対して、日銀が金融緩和の是正を通じて円安修正に動けないように「たが」をはめている。このまま1ドル150円前後の水準が2023年度末まで続けば、円安が12月以降の輸入物価を10%ポイント以上も押し上げられる。岸田政権は、本当は植田総裁が2023年4月に就任するタイミングで、2016年1月の共同声明を見直すべきだった。物価対策と言いながら、マイナス金利の金融緩和を現状維持している矛盾があり、さらにそこに物価対策のために過剰な財政出動を行うという2つ目の矛盾が行われている。物価上昇に対して、金融緩和と財政出動で応じるというのは極めて矛盾した状態だ。

中小企業の価格転嫁問題

実質賃金をプラスにするには、名目賃金の上昇率を2~3%に押し上げる努力もやはり必要だ。毎月勤労統計の現金給与は、7~9月にかけて前年比1%台前半と弱い。夏場から中小企業の賃上げが進むことが期待されていたが、価格転嫁の広がりが実現しにくく、賃上げの原資を十分に稼げなかったとみられる。上場企業に関しては、2023年度上半期決算は好調である。賃上げ率を押し上げていくには、中小企業の価格転嫁問題が壁になっている。

日銀が円安に寛容な姿勢を採っていることは、輸入物価の上昇を通じて、中小企業にも追加的なコストプッシュ圧力を生じさせている。中小企業は、取引先から価格転嫁を受け入れてもらっても、随時仕入価格が上がっていくと、十分に利鞘を稼ぎ出すことができなくなる。円安の波は、2022年秋、そして2023年秋と波状攻撃のように押し寄せている。繰り返されるコストプッシュ圧力が、中小企業の賃上げの原資を食って、賃上げを遅らせてしまう。そうした点でも、日銀の緩和姿勢を是正することが、実質賃金をプラス転化させるためには必要条件になる。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

関連テーマのレポート

-

実質賃金は改善続くも、秋以降の物価上振れに注意(26年6月毎月勤労統計) ~所定内給与は伸び拡大、夏のボーナスも良好な滑り出し~

日本経済

新家 義貴

-

日銀、物価上振れへの警戒を一段と強化(植田総裁記者会見) ~利上げペース加速も選択肢に~

日本経済

新家 義貴

-

消費者物価指数(東京都区部・2026年7月) ~食品・日用品で値上げの動き、先行きも上振れに警戒~

日本経済

新家 義貴

-

都区部版・消費者物価のコア指標(2026/07) ~すべての指標がジワリと上昇率拡大~

日本経済

星野 卓也

-

消費者物価指数(全国・2026年6月) ~6月までは落ち着きも、先行きは上振れか。夏場の食品値上げラッシュに警戒~

日本経済

新家 義貴