- HOME

- レポート一覧

- 経済分析レポート(Trends)

- メローニの現実路線は続くか?

- 要旨

-

- イタリア政府が発表した財政計画は、2023・24年ともに財政赤字の拡大が見込まれるとともに、計画の前提となる成長率見通しも楽観的過ぎる可能性がある。停滞するEUの財政規律見直し協議、イタリア議会の承認待ちのESM改革、ECBによるPEPPの再投資停止の有無など、別の政策協議の行方と相俟って、欧州委員会がどのような判断を下すかに注目が集まる。

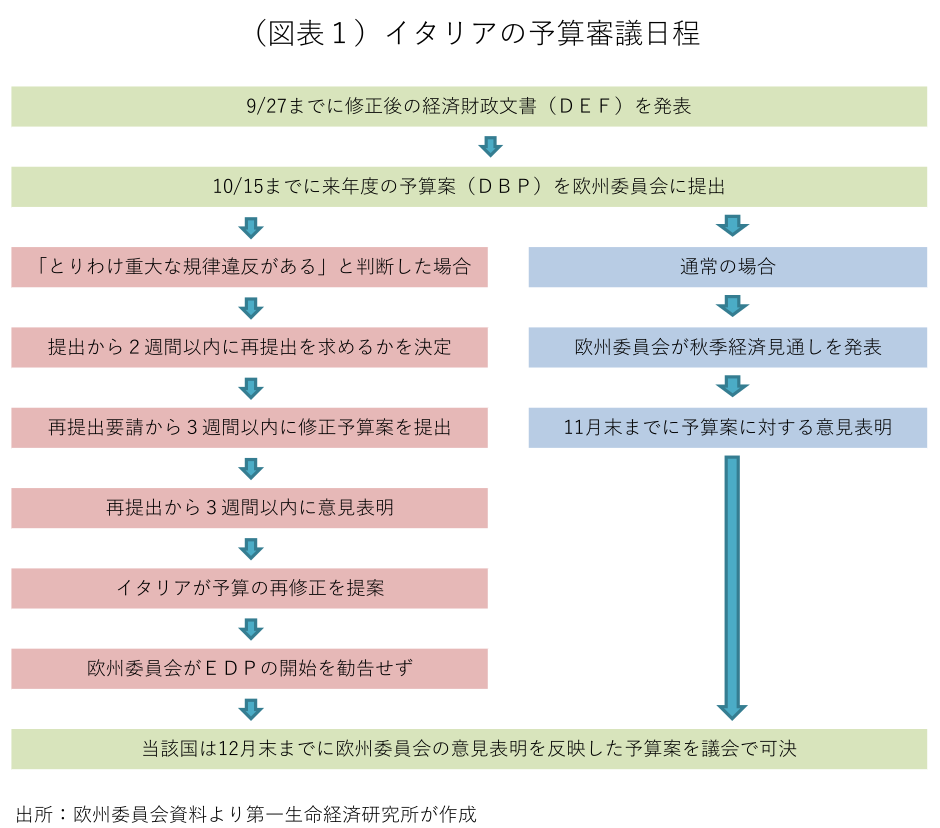

メローニ首相が率いるイタリアの右派連立政権は27日、向こう3年間の財政運営の骨格とその前提となる経済見通しを記した経済財政計画(DEF)を閣議決定した。同計画は今後、経済財務省によって2024年度予算案として肉付けされ、10月15日までに欧州委員会に、同月20日までにイタリア議会に提出される(図表1)。欧州委員会は提出された予算案に重大な財政規律違反があるかを判断し、予算案の細部を精査したうえで、11月上旬に予定される欧州委員会の経済見通しなどを踏まえ、11月末までに最終的な意見表明を行う。イタリア政府は欧州委員会の意見の内容を予算案に反映したうえで、12月末までに上下両院で予算案の可決を目指すことになる。年内に予算が成立しない場合、暫定予算で限られた歳出しかできない。

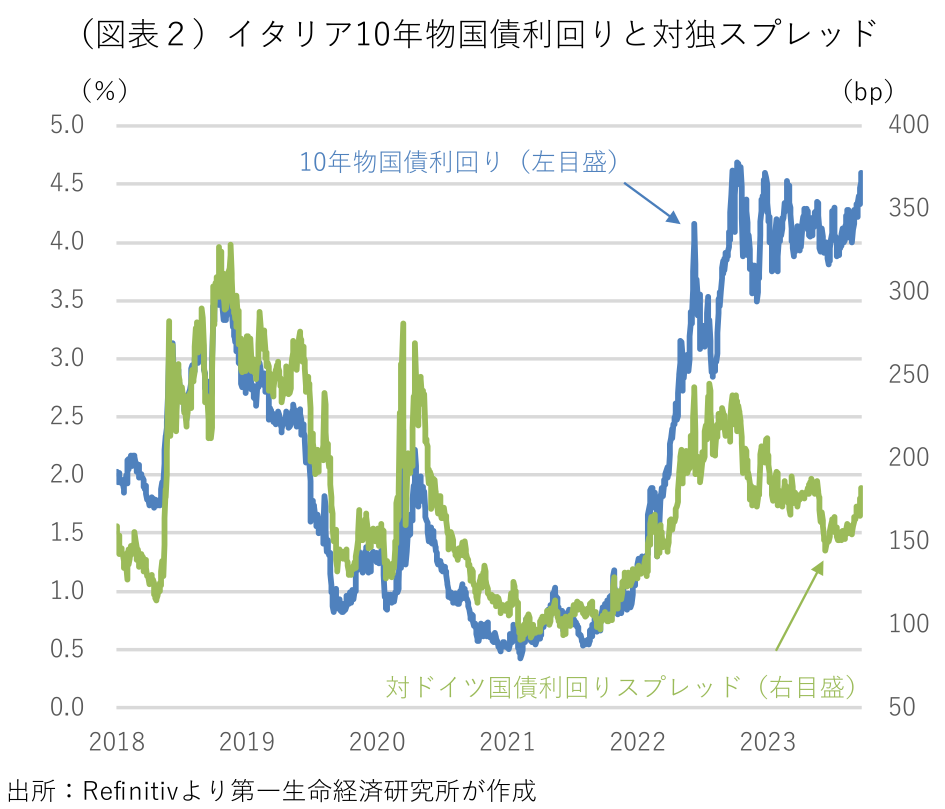

2022年10月22日にメローニ政権が発足した際は、財政運営を巡って欧州委員会との意見衝突が不安視されたが、年末の来年度予算の可決期限まで時間もなく、欧州連合(EU)との衝突が金融市場の動揺を招いた過去のポピュリスト政権の失敗から学び、コロナ・ウクライナの危機時対応でEUの財政規律が適用停止となっていたこともあり、EUとの全面衝突が回避された。その後の政権運営をみても、EUとの全面衝突を通じて譲歩を引き出そうとするのではなく、EUのインナー・サークルに加わったうえで必要な要求をしていくという現実的なEU外交を展開している。ただ、最近になって唐突に銀行の超過利益に対する課税方針を表明するなど、国内世論を睨んだポピュリスト的な側面も垣間見られ、来年度予算協議を巡るEUとの折衝が注目を集める。既に金融市場では政策金利の引き上げと相俟って、イタリアの国債利回りに上昇圧力が及んでいる(図表2)。

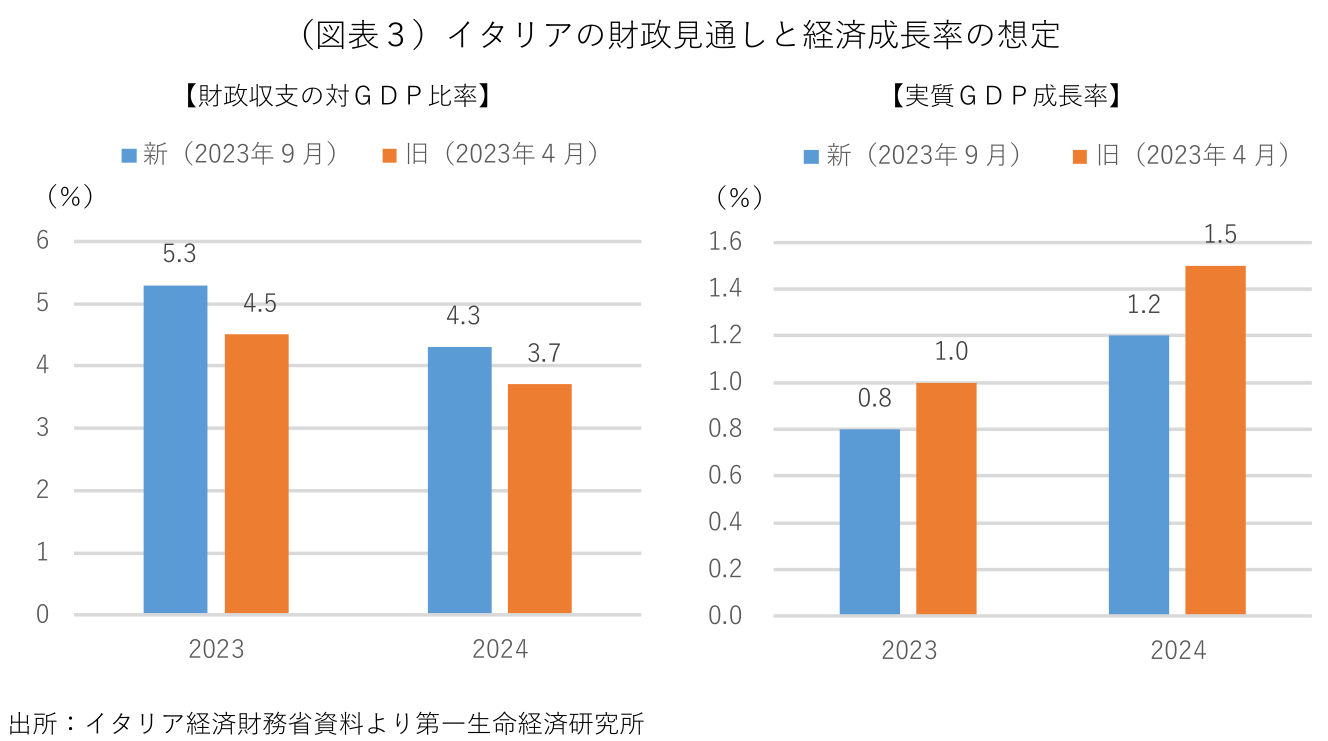

新たな財政計画では、2023年の財政収支の対GDP比率が今年春時点の▲4.5%から▲5.3%に、2024年の同比率が▲3.7%から▲4.3%に何れも引き上げられた(図表3左)。2023年の財政赤字拡大の多くは、太陽光の設置など環境負荷を軽減する建物の改修費用の110%を国が負担する建設関連の税額控除(その税優遇の大きさから“スーパーボーナス”と呼ばれる)の財政会計上の取り扱いの変更によるものだ。ドラギ前政権時代に導入された税優遇措置はメローニ政権誕生後に縮小されているが、制度の見直しに伴い、建設工事が行われた時点で政府の歳出として計上することが欧州委員会から求められた。財政運営の詳細は今後肉付けされる予算案で明らかとなるが、ジョルジェッティ経済財務相によれば、2024年の財政赤字拡大の多くは、低所得者に対する減税措置の延長、貧困世帯と住宅ローン保有世帯に対する財政支援、公務員給与の引き上げなどの公約実現に伴うものとされる。

こうした財政計画の前提となるイタリア政府の実質GDP成長率の見通しは、2023年が今年春時点の1%から0.8%に、2024年が1.5%から1.2%に引き下げられた(前掲図表3右)。政策変更のない場合の2024年の政府の成長率見通しは1.0%で、減税による景気浮揚が想定されている。今月上旬に発表された欧州委員会の経済見通しが2023年0.9%、2024年0.8%、主要予測機関の経済見通しを集計した9月のコンセンサス予想が2023年0.8%、2024年0.7%と、何れも2024年の成長率をイタリア政府よりも慎重にみている。コロナ・ウクライナ危機時に適用が停止されていたEUの財政規律は、来年から再適用される見通しで、財政赤字の拡大とともに成長率の前提が楽観的過ぎないかが改めて精査されることになろう。

財政協議に影響しそうな幾つかの要素がある。EU加盟国内で検討が進められている財政規律の見直し協議は停滞気味で、今回の予算サイクルでは既存ルールに基づいて判断されることになりそうだ。もっとも、公的債務残高の対GDP比率が60%を超えた場合、超過分の20分の1ずつの財政再建を求める債務残高ルールの厳格適用は現実的ではない。構造的財政収支に基づく財政規律の判定も、検討中の規律見直し協議の大きな争点の1つとなっている。今回の予算協議では、どの程度の財政赤字の削減ペースが許容されるかが判断の軸となろう。また、EUの金融安全網である欧州安定メカニズム(ESM)が、銀行破綻時に利用される単一破綻処理基金(SRF)に資金拠出を可能にする改革案は、イタリア議会の承認を待っている段階だ。イタリア・EU双方の関係者は否定するが、ESM改革の議会承認と引き換えに、イタリアの財政拡張を許容するのではないかとの見方も一部で浮上している。欧州中央銀行(ECB)の利上げが最終局面に差し掛かるなか、コロナ時に導入したパンデミック緊急資産買い入れプログラム(PEPP)の再投資停止の有無が次の焦点となっている。PEPPの再投資停止はイタリア国債の需給悪化につながり、予算協議を巡って国債市場の緊張が高まれば、こうした議論にも影響を及ぼすことになりそうだ。

田中 理

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 田中 理

たなか おさむ

-

経済調査部 首席エコノミスト(グローバルヘッド)

担当: 海外総括・欧州経済