- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国、需要を伴わない生産底打ちの動きは持続的なものとなるか

- Asia Trends

-

2023.09.15

アジア経済

米中関係

アジア経済全般

アジア金融政策

中国経済

為替

中国、需要を伴わない生産底打ちの動きは持続的なものとなるか

~内外需双方に不透明感がくすぶるなか、先行きは在庫がアジアに流出するリスクに要注視~

西濵 徹

- 要旨

-

- 足下の中国経済はゼロコロナ終了による景気底打ちの動きに息切れが生じている。米中摩擦やデリスキングの動き、主要国の景気頭打ちに伴う外需鈍化に加え、雇用悪化による消費低迷、不動産市況の悪化を受けた幅広い経済活動の低迷が重なる。政府・中銀は内需喚起に向けた政策支援を強化するが、いずれも小幅に留まり、不動産市況の低迷が財政出動の足かせとなる懸念もあるなど不透明感がくすぶる。

- 8月の経済指標をみると、小売売上高は前年比+4.6%と4ヶ月ぶりの水準に加速するも、ECサイトのセールなどで一部が押し上げられる一方、高額消費などでその「しわ寄せ」の動きも鮮明になっている。また、固定資産投資は年初来前年比+3.2%と鈍化しており、民間投資や不動産投資の低迷が投資活動の足かせとなる状況が続く。鉱工業生産は前年比+4.5%と4ヶ月ぶりの伸びとなるなど底打ちが確認されているが、国進民退色が強まるとともに、外資企業を取り巻く事業環境悪化の動きがうかがえる。内外需の回復が遅れるなかでの生産拡大は今後、在庫がアジア新興国に流出するリスクを孕む可能性に要注意である。

- デフレ懸念が高まるなか、当局は財政、金融政策の両面で内需喚起に動く一方、一方向的な人民元安を警戒して口先介入の動きを強めている。ただし、実体経済の回復が遅れるなかでは一段の対応を迫られるなど人民元相場は上値が抑えられやすく、対外収支構造が変化するなかで厳しい状況に直面するであろう。

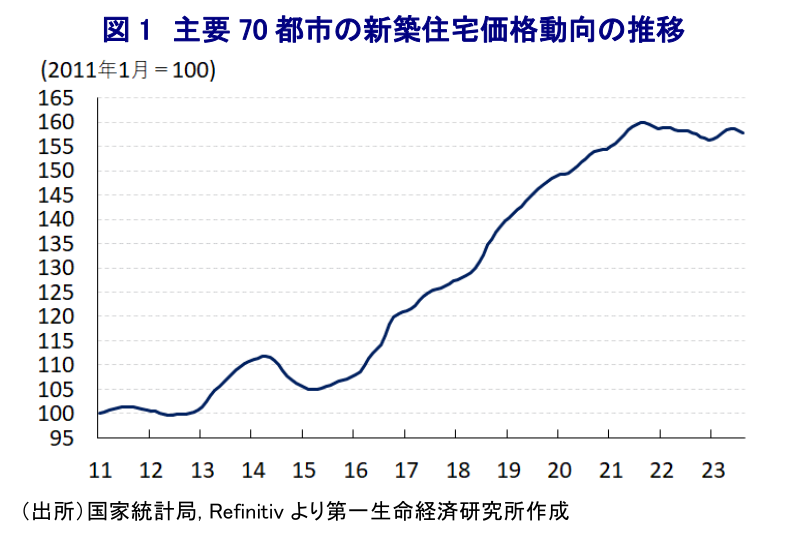

足下の中国経済を巡っては、昨年末に当局がゼロコロナ終了に舵を切ったにも拘らず、早くも景気底入れの動きに息切れ感が生じる状況に直面している。ここ数年の米中摩擦や世界的なデリスキング(リスク低減)を目指したサプライチェーン見直しの動きに加え、コロナ禍からの世界経済の回復をけん引した欧米など主要国景気の頭打ちも重なり、外需に下押し圧力が掛かる展開が続いている(注1)。他方、家計消費をはじめとする内需についても、ゼロコロナの長期化を受けて若年層を中心とする雇用悪化が足かせとなる形で家計部門は節約志向を強めるとともに、家計消費が弱含む展開が続いている。また、近年の中国では不動産投資の拡大が経済成長のけん引役となってきたものの、習近平指導部はその背後で急拡大した過剰債務の圧縮を目指す姿勢をみせており、ここ数年は関連産業を中心に資金繰りが悪化する動きが顕在化している。さらに、上述のように家計部門は節約志向を強めるなかで不動産需要も弱含みしており、需要低迷を受けた市況悪化の動きは資金繰り懸念も相俟って不動産セクターの業績不振を招いている。そして、不動産市況の低迷は不動産を担保とする銀行セクターの貸出態度の悪化をつうじて幅広い経済活動の足かせとなるとともに、企業部門は雇用拡大に及び腰となることで家計部門が節約志向を強める悪循環に繋がっている。中国国内では家計部門の資産運用手段が株式か不動産などに限られるなか、不動産については価格上昇期待がその追い風となってきたものの、市況低迷によりその受け皿となる期待が萎むとともに、すでに購入した層にとってもバランスシート調整圧力を通じて家計消費の重石となっている。こうした事態を受けて、党、及び政府は内需喚起に向けた取り組みを強化しているほか、中銀(中国人民銀行)も利下げに加え、昨日(14日)にも預金準備率を25bp引き下げる金融緩和に舵を切るなど、財政、金融政策の両面で景気てこ入れを図る動きをみせている。ただし、不動産関連収入は独自財源が乏しい地方政府にとって財政上の『打ち出の小槌』となってきたため、市況低迷は歳入減を通じて財政出動の足かせとなることが懸念されるなど、政策支援の行方を左右することとなる。8月の主要70都市における新築住宅価格(前月比)は2ヶ月連続で下落しており、北京など一部の大都市では需要喚起策の効果が発現する兆しはみられるものの、中小都市では下落に歯止めが掛からない状況が続いている上、大都市部における需要底打ちの動きも持続力に不透明感がくすぶる。大企業を中心に、業種を問わず雇用に不透明感がくすぶるなかではすそ野広く家計部門を取り巻く状況が改善する展開は見通しにくく、景気の足を引っ張る可能性に留意する必要がある。

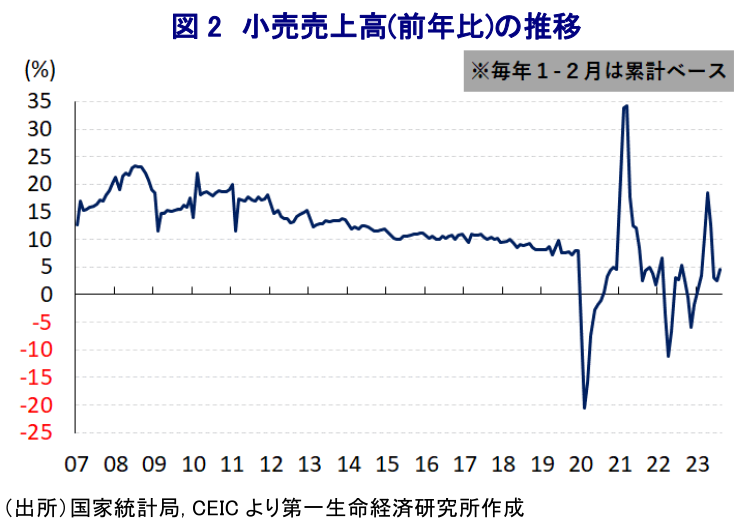

このように足下、及び先行きの景気に不透明感がくすぶる状況にあるものの、家計消費の動向を示す8月の小売売上高(社会消費支出)は前年同月比+4.6%となり、前月(同+2.5%)から4ヶ月ぶりに伸びが加速しており、一見すると頭打ちが続いた流れに変化の兆しが出ている様子がうかがえる。前月比も+0.31%と前月(同▲0.02%)から2ヶ月ぶりの拡大に転じるなど底打ちしているものの、プラス幅は今年1月以来のペースに留まるなど勢いを欠く推移が続いている。飲食関連(前年比+12.4%)で大幅な伸びが続くなど経済活動の正常化の動きが消費を押し上げる動きがみられる一方、そのしわ寄せを受ける形で消費財に対する需要は弱含むなど対照的な動きがみられる。なお、消費財のなかでは化粧品関連(前年比+9.7%)や宝飾品関連(同+7.2%)などで堅調な動きが確認されているが、これは8月には大手EC(電子商取引サイト)が旧正月の七夕に関連して大規模セールを実施していることが影響しているとみられる。事実、8月のECを通じた小売売上高は年初来前年比+12.1%と小売売上全体(同+7.0%)に対して高い伸びで推移していることにも現れている。また、8月末に中国メーカーが新型スマートフォンを発売したことも影響して通信機械関連(同+8.5%)の売上が押し上げられるなどの動きもみられる。一方、不動産需要の回復が遅れていることを反映して建材関連(前年比▲11.4%)の売上は引き続き前年を大きく下回る推移しているほか、家電製品・音響機器関連(同▲2.9%)の売上も前年を下回るなど弱含みする展開が続いている。さらに、上述のように外食需要が堅調な推移をみせる一方で、娯楽関連の需要にしわ寄せが生じている可能性があることを反映してスポーツ・娯楽関連(前年比▲0.7%)の売上も前年を下回る伸びとなるなど力強さを欠いている。なお、ECと実店舗の間で需要の喰い合う動きが活発化しているなか、実店舗のなかでも百貨店(年初来前年比+7.9%)やコンビニエンスストア(同+7.3%)は相対的に堅調さがうかがえる一方、専門店(同+4.1%)やブランド店(同+3.1%)は全体(同+7.0%)を大きく下回る伸びとなるなどその影響を最も受けている様子がうかがえる。こうした動きからは高額消費の勢いに陰りが出ている様子もうかがえる。

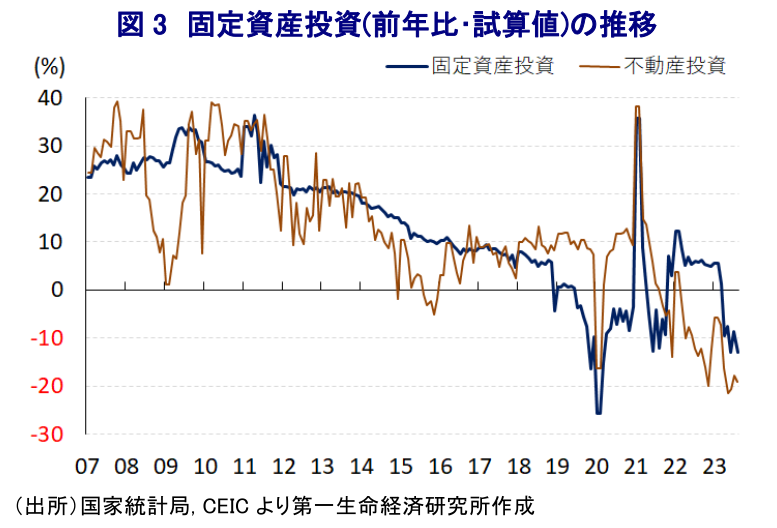

また、不動産関連投資やインフラ関連など公共投資の動向を反映して固定資産投資も8月は年初来前年比+3.2%と前月(同+3.4%)から一段と伸びが鈍化しているほか、当研究所が試算した単月ベースの前年同月比も8月は▲13.1%と5ヶ月連続で前年を下回る伸びとなるとともに、前月(同▲8.7%)からマイナス幅も拡大するなど頭打ちの動きを強めている。なお、前月比は▲0.26%と前月(同▲0.16%)から3ヶ月ぶりの拡大に転じるなど底打ちしているものの、その水準は依然として今年5月を下回るなど回復の動きは道半ばと捉えられる。実施主体別では、国有企業(年初来前年比+7.4%)は依然として全体を上回る伸びが続いている一方、民間投資(同▲0.7%)は前年を下回る推移が続くとともにマイナス幅も拡大するなど下押しの動きを強めている。目的別では、設備投資・機材購入関連(年初来前年比+6.8%)は比較的堅調な推移をみせる一方、建設工事関連(同+2.4%)は力強さを欠く推移が続いており、建設需要の弱さが投資活動の足を引っ張っている様子がうかがえる。分野別では、農林漁業(年初来前年比+0.2%)や鉱業部門(同+2.0%)で力強さを欠く推移が続く一方、製造業部門(同+5.9%)は相対的に堅調な推移をみせており、習近平指導部による製造業の自立自強を目指す動きを反映して電気機械製造関連(年初来前年比+38.6%)や化学原料・化学製品関連(同+13.2%)、コンピュータ・通信機器・電子機械関連(同+9.5%)などで堅調な動きがみられる。他方、今夏は異常気象に伴う干ばつの発生を受けて中西部などで水力発電の発電量が大きく下振れする状況が続いており、電力需要に対応すべく電力関連(年初来前年比+26.5%)で高止まりしているほか、インフラ関連投資の堅調さを反映して鉄道輸送関連(同+23.4%)でも堅調な動きが確認されている。ただし、不動産需要の低迷を受けて8月の不動産投資は年初来前年比▲8.8%と引き続き前年を下回る推移が続いている上、前月(同▲8.5%)からマイナス幅も拡大しており、当研究所が試算した単月ベースの前年同月比も8月は▲19.1%と前月(同▲17.8%)からマイナス幅も拡大するなど下振れしている。商業用不動産やオフィス関連のみならず、住宅向けも総じて下振れする展開が続くなど不動産需要の弱さを反映しているほか、不動産関連の景況感も8月は93.56と前月(93.77)から▲0.11pt低下するなど一段と下振れしており、資金繰りを巡る懸念も重なり厳しい状況が続いている。

このように家計消費に加え、家計・企業部門による投資活動は引き続き力強さを欠く展開が続いているものの、8月の鉱工業生産は前年同月比+4.5%と前月(同+3.7%)から加速するとともに、4ヶ月ぶりの伸びとなるなど底打ちを示唆する動きがみられる。前月比も+0.50%と前月(同+0.01%)から拡大ペースも加速するなど底入れの動きを強めている。企業の資本別でも、株式会社(前年比+5.7%)や国有企業(同+5.2%)など『中国企業』を中心に堅調に推移している一方、民間企業(同+3.4%)は力強さを欠くなど『国進民退』色が強まっている。また、外資系企業(前年比+0.8%)は引き続き低迷しており、米中摩擦の激化やサプライチェーン見直しの動きに加え、7月に施行された改正反スパイ法により様々な活動に悪影響が出ていることも、生産活動を下押ししている様子がうかがえる。財別では、外資系企業による生産低迷の動きを反映して産業用ロボット(前年比▲18.6%)のほか、マイコン(同▲1.8%)が弱含むなど、幅広い生産活動に悪影響を与え得る動きもみられる。他方、補助金や減税などを通じた電気自動車(EV)普及策を追い風に新エネルギー車(前年比+13.8%)は高い伸びが続いているものの、その他の車種が弱含んでいることを受けて自動車全体(同+4.5%)の生産台数は全体と同じ伸びに留まる。また、習近平指導部による製造業の自立自強を目指す動きを反映して集積回路(前年比+21.1%)は引き続き高い伸びで推移しているほか、太陽光電池(同+77.8%)や発電機(同+32.4%)の生産は旺盛な推移をみせており、世界的な再生可能エネルギー需要の高まりを追い風にした動きもみられる。さらに、インフラ投資需要の高まりを期待した動きを反映して鋼材(前年比+11.4%)や非鉄金属(同+6.1%)は引き続き堅調な動きをみせるとともに、石油加工量(同+19.6%)も高い伸びが続いており、生産活動を下支えしている様子がうかがえる。ただし、上述したように不動産需要は引き続き弱含む展開が続いているほか、一部の大都市で底打ちする動きがみられるも息の長い需要回復に繋がるかは見通しが立たない状況を勘案すれば、今後はこれらの在庫がアジア新興国など周辺国に流れる可能性に留意する必要がある。よって、8月単月の生産活動は底打ちが確認されているものの、需要動向に不透明感がくすぶることを勘案すれば、このまま底入れが進むかは見通しが立ちにくい状況にあると判断出来る。

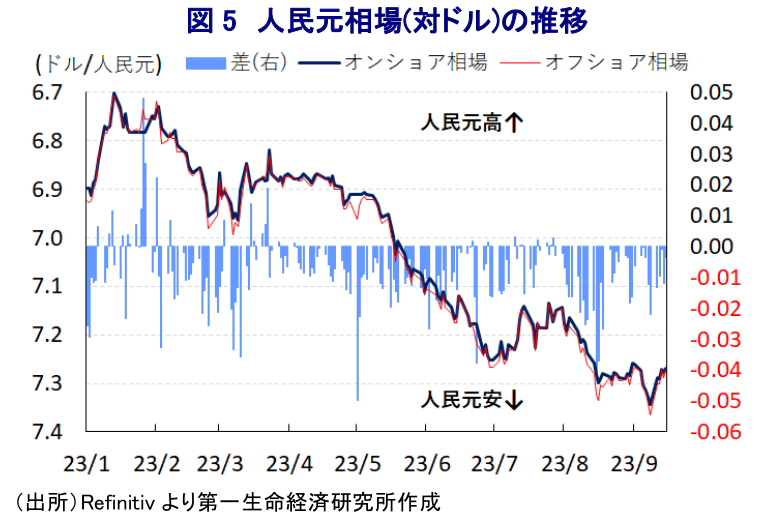

足下の中国経済を巡っては、不動産を中心とする資産デフレ圧力が強まるなか、マクロ経済全体としてもデフレ基調が強まる懸念がくすぶっており(注2)、上述したように政府、及び中銀は財政、金融政策を総動員する形で内需喚起による景気下支えに向けた動きを強めている。なお、国際金融市場においては米FRB(連邦準備制度理事会)による追加利上げ観測がくすぶるなか、金融政策の方向性の違いを理由に通貨人民元相場に調整圧力が強まる動きがみられたものの、当局は一方向的な人民元安の進展が資金逃避の動きを加速させることを警戒している。こうした動きは、オンショア人民元相場の基準値設定を巡ってカウンターシクリカル(逆周期)要因による調整を試みるとともに、金融機関に対する外貨準備率の引き上げなどの対応をみせてきたほか、今月11日には口先介入を強化する動きに繋がった。当局による口先介入を理由に、調整局面が続いた人民元相場は足下で底打ちしているものの、実体経済の回復が遅れるなかでは一段の金融緩和を迫られるなど、政策の方向性の違いが際立つ場面も予想されるなかでは上値が抑えられる可能性は高い。外需低迷に伴う貿易黒字の縮小に対内直接投資の縮小も重なり、外貨準備高も減少するなど対外収支構造も変化するなかで当面の人民元相場を巡っては難しい局面が続くことも考えられる。

注1 9月7日付レポート「中国貿易は「経済安全保障」を意識した動きを反映している可能性」

注2 9月11日付レポート「中国、インフレ率はプラスに転じるもデフレ懸念がくすぶる展開」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

韓国中銀、政策委員は当面据え置き示唆も、新たなリスクの懸念 ~不動産高騰に加え、レバレッジ投資が株価急騰の一因に、家計債務やウォン相場にリスクは残る~

アジア経済

西濵 徹

-

タイ中銀が「背水の陣」で予想外の利下げ、構造問題に対応できるか ~バーツ高に加え、構造問題への対応で財政政策と協調も、余地が限られるなかで困難さが増すか~

アジア経済

西濵 徹

-

オーストラリアは1月もインフレ確認、RBAはタカ派傾斜を強めるか ~豪ドル高・NZドル安が続くなか、RBAのタカ派傾斜は豪ドル相場を支える展開も~

アジア経済

西濵 徹

-

中国商務部、日本の20企業・団体への軍民両用品の輸出禁止 ~中国は経済的威圧を着実に強化、日本として中国リスクの低減に向けた取り組みは不可避~

アジア経済

西濵 徹

-

米連邦最高裁が相互関税に違憲判決、新興国はどうなる? ~当面は追い風となり得るが、米国の「脅し」が通じにくくなるなか、日本としての立ち位置も重要に~

新興国経済

西濵 徹

関連テーマのレポート

-

韓国中銀、政策委員は当面据え置き示唆も、新たなリスクの懸念 ~不動産高騰に加え、レバレッジ投資が株価急騰の一因に、家計債務やウォン相場にリスクは残る~

アジア経済

西濵 徹

-

タイ中銀が「背水の陣」で予想外の利下げ、構造問題に対応できるか ~バーツ高に加え、構造問題への対応で財政政策と協調も、余地が限られるなかで困難さが増すか~

アジア経済

西濵 徹

-

オーストラリアは1月もインフレ確認、RBAはタカ派傾斜を強めるか ~豪ドル高・NZドル安が続くなか、RBAのタカ派傾斜は豪ドル相場を支える展開も~

アジア経済

西濵 徹

-

中国商務部、日本の20企業・団体への軍民両用品の輸出禁止 ~中国は経済的威圧を着実に強化、日本として中国リスクの低減に向けた取り組みは不可避~

アジア経済

西濵 徹

-

堅調な動きをみせる豪ドル相場の背景とは ~RBAのタカ派傾斜、労働市場の堅調さ確認、ハト派に傾くRBNZとの違いも影響している~

アジア経済

西濵 徹