- HOME

- レポート一覧

- 経済分析レポート(Trends)

- オーストラリア景気は一段と頭打ちの様相を強める展開が続く

- Asia Trends

-

2023.09.06

アジア経済

アジア経済見通し

アジア金融政策

オーストラリア経済

為替

オーストラリア景気は一段と頭打ちの様相を強める展開が続く

~政府はリセッション回避に自信も、政府・中銀ともに政策対応は困難の度合いが増すことは不可避~

西濵 徹

- 要旨

-

- 豪州経済はインフレと不動産バブルに直面し、中銀は昨年5月以降断続、且つ大幅利上げに動いてきた。なお、インフレ率は昨年末を境に頭打ちに転じたため、中銀は今年4月に利上げ局面を休止させたが、その後もインフレ要因がくすぶるなかでその後は再利上げを余儀なくされた。中銀は5日の定例会合で3会合連続の金利据え置きを決定したが、再々利上げに含みを持たせる難しい対応が続く。商品高の一巡や世界経済の減速にも拘らず、外国人観光客や留学生の拡大が経常収支を下支えする動きもみられる。

- 景気に好悪双方の材料が混在するなか、4-6月の実質GDP成長率は前期比年率+1.43%と鈍化するなど足下の景気は頭打ちの動きを強めている。物価高と金利高の共存などは家計消費や民間投資の足かせとなる一方、足下の景気は公的需要に加え、外国人観光客や留学生の流入によるサービス輸出への依存度を強めている。その一方、世界経済の不透明感が高まるなかで在庫調整が進む動きがみられるなど、先行きの景気には不透明要因が山積する一方、在庫復元余地は景気を下支えすることも期待される。

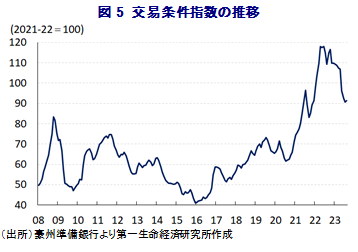

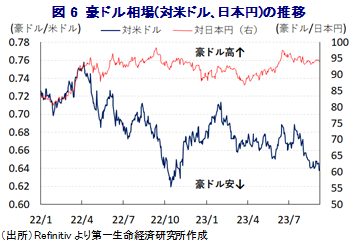

- 足下では商品高の一服を受けて低下した交易条件指数に底打ち感が出ている一方、中国景気を巡る不透明感の高まりは二番底に繋がる懸念はくすぶる。政府はリセッション回避に自信をみせるが、中銀のブロック次期総裁を含め、難しい政策運営を迫られることは避けられない。景気の頭打ちが確認されたことで中銀の追加利上げ観測の後退が意識されるなど、豪ドル相場は上値の抑えられる展開が予想される一方、豪ドル安に伴う輸入インフレはインフレ鈍化の動きを妨げるため、政策対応は困難の度合いが増すであろう。

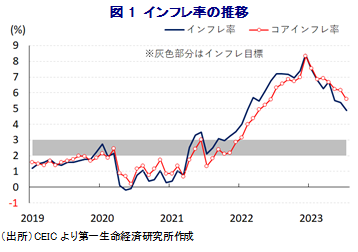

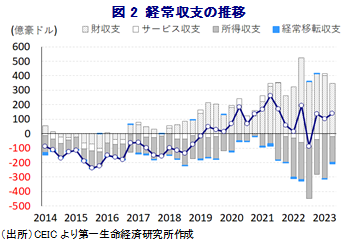

豪州経済を巡っては、商品高に伴う生活必需品を中心とする物価上昇に加え、国際金融市場における米ドル高を受けた豪ドル安に伴う輸入インフレ、景気回復や雇用の改善を追い風とする賃金インフレが重なり、インフレ率が大きく上振れして昨年末には33年ぶりの高水準となる事態に直面した。他方、中銀はコロナ禍対応を目的に異例の金融緩和に舵を切った上で、景気下支えに向けて長期間に亘って金融緩和を続ける姿勢をみせたため、その後の景気回復やコロナ禍を受けた生活様式の変化も重なり不動産需要が急回復し、市況は急上昇してバブルが顕在化する事態となった。こうしたことから、中銀は昨年5月に一転して利上げに動き、その後も物価と為替の安定を目的に断続、且つ大幅利上げを実施するなど急進的な金融引き締めに舵を切った。しかし、上述のようにその後もインフレ昂進が続いたことで物価高と金利高が共存して景気に冷や水を浴びせる懸念が高まるとともに、急激な利上げを受けて不動産市況は昨年4月を境に頭打ちに転じたため、逆資産効果が家計消費の足かせとなることも懸念された。なお、インフレ率は昨年末を境に頭打ちに転じたことで、中銀は今年4月に1年に及んだ利上げ局面の一時休止に動くなど景気に配慮する姿勢をみせるも、翌5月には再利上げに、6月にも追加利上げに動くなど難しい対応を迫られた。この背景には、労使裁定機関であるFWC(フェア・ワーク・コミッション)が7月からの新年度の最低賃金を5.75%引き上げるなど、賃金インフレのさらなる加速に繋がる決定を行ったことが影響している。ただし、足下では商品高の動きに一服感が出ている上、米ドル高も一巡する一方、上述した最低賃金の大幅引き上げの影響が懸念されたものの、7月のインフレ率は前年同月比+4.9%と1年5ヶ月ぶり、コアインフレ率も同+5.6%と1年1ヶ月ぶりの伸びにともに鈍化するなど頭打ちの動きを強めている。賃金インフレを招いてきた雇用回復の動きに一服感が出る兆しがみられる一方、国境再開や世界的な人の移動が活発化していることも追い風に外国人来訪者数の底入れが進むとともに、大都市部を中心に不動産価格は再び底入れの動きを強めており、家賃の上昇が続くなどインフレの粘着度の高さに繋がる動きがみられる。よって、中銀は昨日(5日)の定例会合において3会合連続で政策金利を据え置く決定を行うも、先行きの政策運営を巡って追加利上げに含みを持たせる一方、その決定については『データ次第』とする姿勢を崩さないなど難しい対応を迫られる状況が続いている(注1)。なお、商品高の一服の動きを反映して同国の交易条件指数は昨年後半以降大きく低下しており、足下では前年比で2割近く下回るなど国民所得の減少が景気の足を引っ張ることが懸念される。ただし、足下の経常収支は外国人観光客や留学生の流入拡大の動きがサービス輸出を押し上げる形で黒字基調を維持しており、物価高と金利高の共存や国民所得に下押し圧力が掛かるなど内需への悪影響を相殺していると捉えられる。

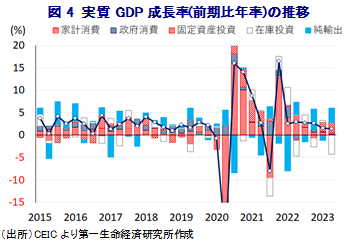

事実、このように足下の景気に好悪双方の材料が混在する状況が続いているなか、4-6月の実質GDP成長率は前期比年率+1.43%と前期(同+1.50%)から一段と伸びは鈍化しているものの、引き続きプラス成長で推移するなど緩やかな底入れの動きが続いていることが確認されている。中期的な基調を示す前年同期比ベースの成長率も+2.1%と前期(同+2.4%)から鈍化して2年半ぶりの伸びとなるなど、コロナ禍からの景気回復の動きは頭打ちの様相を強めている。需要項目別では、物価高と金利高の共存状態の長期化に加え、交易条件の悪化により国民所得に下押し圧力が掛かるなど実質購買力が低下していることを反映して家計消費の拡大ペースは一段と鈍化する動きがみられるほか、企業部門による設備投資需要も力強さを欠くとともに、不動産投資も弱含む推移が続くなど民間部門による固定資産投資の伸びは鈍化している。一方、このところのアジア太平洋地域における安全保障環境の変化を受けた防衛関連のほか、インフレ対策を目的とする景気下支え策の動きを反映して連邦、地方政府ともに固定資産投資を押し上げる動きが確認されるなど、足下の景気は公的需要への依存度を高めている様子がうかがえる。さらに、輸出については最大の輸出相手である中国景気が息切れの様相をみせているほか、欧米など主要国景気も頭打ちするなど世界経済を巡る不透明感が高まっていることを反映して財輸出に下押し圧力が掛かる一方、国境再開を受けた外国人観光客や留学生の底入れの動きを受けてサービス輸出は堅調な推移をみせており、輸出全体としては拡大ペースが加速している。一方、上述のように幅広く民間需要が弱含む動きをみせていることを反映して輸入の拡大ペースは鈍化しており、純輸出(輸出-輸入)の成長率寄与度は前期比年率ベースで+3.24ptと成長率そのものを上回るなど大幅な押し上げに繋がっている様子がうかがえる。ただし、国内・外で景気に不透明感が高まるなかで在庫調整が進んでいるとみられ、在庫投資の成長率寄与度は前期比年率ベースで▲4.33ptと大幅なマイナスとなるなど、先行きは在庫復元の動きが景気を下支えすると期待される。分野ごとの生産動向も、家計消費の底堅さに加え、外国人観光客や留学生の活発な流入を反映してサービス業の生産は拡大の動きを強めているほか、公共投資の進捗の動きは建設業や公益関連の生産を下支えする一方、財輸出の低迷は鉱業部門の生産が弱含む一因となっているほか、製造業の生産も力強さを欠いている。よって、足下の同国景気については公的需要に加え、外国人観光客や留学生などに伴うサービス輸出への依存度を強めていると捉えられる。

先行きについては、足下では調整の動きが続いた国際商品市況に底打ちの動きが出ていることを反映して、交易条件指数にも底打ち感が出るなど、国民所得への下押し圧力が和らぐことは期待される。ただし、依然として足下の交易条件指数は前年同月比で2割程度下回る水準に留まっている上、物価高と金利高の共存による実質購買力への下押し圧力も重なり、家計消費を取り巻く環境は厳しい状況が続く可能性はくすぶる。また、このところの景気底入れの動きをけん引してきた家計消費の拡大を促した雇用改善の動きも、足下においては大都市部を中心に頭打ちに転じる兆しがみられるなか、先行きは中国経済を巡る不透明感の高まりなどがさらなる重石となる可能性もくすぶる。チャーマーズ財務相は先行きの景気を巡って「中国の景気減速と金利上昇による圧力を受けると見込まれるが、リセッション(景気後退)は回避すると見込まれる」との見通しを示す一方、堅調な労働市場やサービス輸出が続いているほか、財政状況も健全に推移しているにも拘らず経済を巡る課題は大きいと指摘するなど、難しい政策運営を迫られる可能性に言及している。なお、国民の間では物価高の長期化や政策運営を巡る混乱を理由に中銀への批判が強まったことを受けて、今月に任期満了を迎えるロウ総裁は事実上更迭される事態に発展しているものの(注2)、次期総裁となるブロック副総裁を巡っても難しい政策対応を迫られる状況は変わらない。足下の景気が一段と頭打ちの動きを強めている様子が確認されたことに加え、中国景気を巡る不透明感の高まりも材料に、金融市場においては追加利上げ観測の後退が意識されるとともに、米FRB(連邦準備制度理事会)による政策運営に対する見方も影響して豪ドルの対米ドル相場は一段と上値が抑えられる可能性がある上、日本円に対しても相場環境の影響を受ける展開が続くことは避けられないであろう。ただし、豪ドル安は輸入インフレを通じて先行きのインフレ鈍化の動きを抑えることも予想され、こうした状況も中銀の政策運営を困難にするであろう。

注1 9月5日付レポート「オーストラリア中銀、ロウ総裁最後の会合は「様子見」姿勢を維持」

注2 7月14日付レポート「豪中銀、ロウ総裁が事実上の更迭、ブロック副総裁が昇格へ」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹