- HOME

- レポート一覧

- 経済分析レポート(Trends)

- トルコ景気に国内・外双方で不透明要因山積、リラ相場の行方は

- Asia Trends

-

2023.09.01

アジア経済

アジア経済見通し

アジア金融政策

トルコ経済

為替

トルコ景気に国内・外双方で不透明要因山積、リラ相場の行方は

~リラ相場の動向はエルドアン大統領の「堪忍袋の緒」次第の様相を強めることは間違いない~

西濵 徹

- 要旨

-

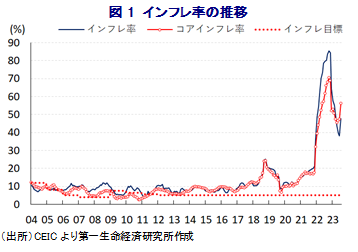

- ここ数年のトルコでは、「金利の敵」を自任するエルドアン大統領の下で中銀はインフレにも拘らず利下げを実施してきた。中銀は昨年末にかけてインフレ鈍化を理由に断続利下げに動き、2月の大地震直後も追加利下げに動いたが、それは5月の大統領選と大国民議会選を意識したものと捉えられる。年明け以降のインフレ率は鈍化するも、インフレ鎮静化にはほど遠い状況が続いている。他方、外需を支えた外国人観光客数の拡大の動きにも陰りが出ており、景気を巡っては内・外需双方に不透明感が強まる様子がうかがえる。

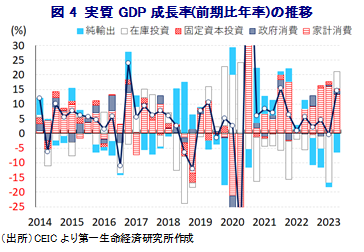

- 4-6月の実質GDP成長率は前年比ベースでは+3.84%と伸びが鈍化する一方、前期比年率ベースでは+14.62%と大地震の影響で前期がマイナス成長となった反動も重なり久々の高成長となった。インフレ鈍化による実質購買力の押し上げが家計消費を押し上げ、ロシア人富裕層などの逃避資金は住宅投資を下支えし、選挙関連の支出拡大の動きも景気拡大を促している。ただし、足下の景気底入れの動きは自律的なものとはほど遠い上、持続可能なものとも捉えにくく、先行きの景気については不透明要因が山積している。

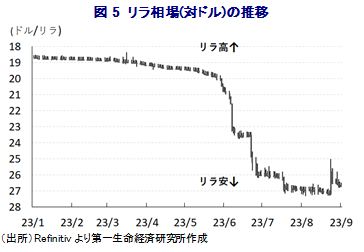

- 選挙後の内閣改造を経てシムシェキ財務相とエルカン中銀総裁が就任し、正統的な政策運営に向けた本気度を示す動きをみせている。ただし、足下のリラ相場は弱含んでおり、国内・外で景気の不透明要因が山積するなかでエルドアン氏が両氏の更迭に動くとの最悪の事態を想定している可能性がある。先行きのリラ相場を巡っては、エルドアン氏の「堪忍袋の緒」の行方が左右するという状況が続くことは避けられない。

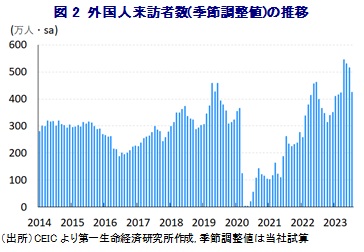

ここ数年のトルコにおいては、『金利の敵』を自任するエルドアン大統領による圧力も影響して、中銀はインフレが高止まりしているにも拘らず利下げ実施を余儀なくされるなど、経済学の定石では考えられない政策運営がなされてきた。昨年にはウクライナ情勢の悪化を受けた商品高、国際金融市場における米ドル高を受けた通貨リラ安による輸入インフレのほか、エルドアン政権はインフレ対策を目的に最低賃金の大幅引き上げが行われるなど賃金インフレも重なり、インフレ率は大きく上振れした。ただし、上振れしたインフレ率の頭打ちが意識されたことを受けて、中銀は昨年末にかけて断続利下げを実施するなど景気を重視する姿勢をみせた。さらに、今年2月に同国南東部のシリア国境付近において大地震が発生したことを受けて、復興支援を目的に中銀は直後に追加利下げを実施するなど、物価抑制以上に景気の下支えを重視する対応を迫られてきた。中銀がこうした動きをみせてきた背景には、今年5月に実施された大統領選でのエルドアン氏の再選に加え、同時に実施された大国民議会選において与党AKP(公正発展党)の党勢拡大を果たすことが『至上命題』とされたことが影響している。また、エルドアン政権は景気下支えに向けて、今年も最低賃金も大幅に引き上げるとともに、年金支給額の拡充や高止まりする光熱費の減免措置といった景気下支え策に動くなど、財政、金融政策の両面で景気を重視する対応が採られた。なお、年明け以降のインフレ率は昨年に急上昇した反動で頭打ちの動きを強めているものの、依然として中銀目標を大きく上回る推移が続いていることに加え、上述した一連の景気下支え策のほか、経済学の定石では考えられない金融政策が施行されるなかでリラ安も続くなど、インフレ鎮静化にほど遠い状況が続いてきた。ただし、コロナ禍からの景気回復の動きも追い風に雇用環境は改善が進むなか、リラ安に歯止めが掛からないなど通貨として価値保蔵手段の用を成さない状況が続いており、その結果として家計消費が押し上げられることでインフレ圧力が一段と強まる循環を招いている。他方、ここ数年のリラ安は価格競争力の向上を通じて財輸出のみならず、外国人観光客の拡大によるサービス輸出の押し上げに資する動きがみられたものの、足下では外国人観光客の半分近くを占めるEU(欧州連合)景気が頭打ちの動きを強めているなかでその影響を免れなくなっている。さらに、昨年のロシアによるウクライナ侵攻以降は富裕層をはじめとするロシア人来訪者数が資金逃避の動きも兼ねる形で大きく拡大する動きがみられたものの、足下においてはそうした動きが一巡する兆しがみられるなど変調する可能性が高まっている。

このように外需を取り巻く環境に変化の兆しがうかがえるなか、4-6月の実質GDP成長率は前年同期比+3.84%と前期(同+3.95%)から鈍化して2四半期ぶりの伸びとなるなど、一見すると頭打ちの動きを強めているようにみえる。ただし、前期比年率ベースの成長率は+14.62%と7四半期ぶりに二桁%のプラス成長となっているほか、大地震の影響により前期(同▲0.50%)は改定値ベースで3年弱ぶりのマイナス成長に陥った反動も影響して景気は大きく底入れしている様子がうかがえる。需要項目別では、インフレ鈍化を受けた実質購買力の押し上げの動きも追い風に家計消費は引き続き堅調な動きをみせるとともに、大統領選と大国民議会選に向けた関連消費の動きを反映して政府消費も押し上げられている。さらに、上述のように昨年末以降中銀が断続利下げに動いたことに加え、ロシア人富裕層を中心とする逃避資金の流入が続いていることも追い風に住宅投資は引き続き活発な推移をみせるなど固定資本投資を押し上げる動きが続いている。一方、外国人来訪者数の堅調な流入を追い風にサービス輸出は比較的底堅い動きが続く一方、財輸出の半分近くを占めるEU景気が減速感を強めているほか、ロシア向けの迂回輸出や並行輸出の動きも一巡するなど、輸出に下押し圧力が掛かる動きがみられる。ただし、家計消費をはじめとする内需の堅調さを反映して輸入は拡大傾向を強めており、純輸出(輸出-輸入)の成長率寄与度は前期比年率ベースで▲6.42ptと大幅マイナスとなっており、一見すれば足下の景気実態は見た目以上に良いと捉えられる。その一方、在庫投資の成長率寄与度は前期比年率ベースで+5.66ptとプラスとなるなど、純輸出の成長率寄与度のマイナス分を相殺する程度に在庫が積み上がっていることに注意する必要がある。分野別の生産動向を巡っても、家計消費をはじめとする内需の堅調さを反映してサービス業の生産は拡大の動きが続いているものの、ひと頃に比べてそのペースは頭打ちの様相を強めている。さらに、ロシア人富裕層などを中心とする住宅需要は旺盛な推移が続いているものの、建設業の生産は減少に転じており、企業部門による設備投資需要は弱含んでいる可能性がある。また、外需の低迷を反映して製造業の生産も弱含む動きをみせており、景気は底入れの動きを強めているにも拘らず幅広い分野で生産は低迷するなど対照的な動きがうかがえる。そして、農林漁業関連の生産は拡大ペースが拡大しているほか、選挙に関連して公共サービス部門の生産も拡大する動きがみられるなど、足下の景気底入れの動きは自律的なものとはほど遠い状況にあると捉えられる。

なお、先行きについては5月の大統領選を経て内閣改造が行われ、財務相には国際金融市場からの信認が厚いシムシェキ氏を、中銀総裁には米国などをはじめとする金融業界での経験が長いエルカン氏を指名するなど、国際金融市場を強く意識する動きをみせたものの、彼らによる政策転換が景気に影響を与えることは避けられない。エルカン新体制の下で中銀は6月と7月と連続利上げに舵を切ったものの、事前予想に比べて小幅な利上げに留めたほか、リラ相場を実質的に下支えしてきた政策の転換が図られるとの見方が反ってリラ安の動きに拍車を掛ける事態を招いた。しかし、その背後でシムシェキ氏とエルカン氏は、エルドアン政権の下で長きに亘って実施されてきた政策運営からの転換を着実に進める動きをみせているほか、先月の定例会合では事前予想を上回る大幅利上げを実施するなど『正統的』な政策運営に向けた本気度をみせている(注1)。ただし、こうした動きは低金利を追い風に堅調な推移が続く家計消費に冷や水を浴びせることが懸念されるほか、住宅投資や企業部門による設備投資意欲にも悪影響を与える可能性は高い。そして、世界経済は一段と減速が意識されやすい状況にあることから、先行きについては内・外需双方で景気の足を引っ張る材料が山積している。トルコでは来年3月に統一地方選挙が予定されており、エルドアン政権としてはそれまでに景気回復への道筋を付けるとともに、2019年の前回の統一地方選挙において野党が勝利を収めた大都市部の市長の座を奪還することを目指しているとみられる。上述のように中銀は本気の対応を示したものの、足下のリラ相場が再び調整の動きを強めている背景には、エルドアン大統領が最終的に痺れを切らしてシムシェキ氏やエルカン氏を更迭する事態に追い込まれるとの最悪の事態を想定している可能性がある。結果、足下のインフレ率はリラ安も追い風に再び加速に転じる動きをみせており、実質購買力の下押しが景気の重石となる可能性もくすぶる。その意味では、リラ相場の行方はエルドアン氏の『堪忍袋の緒』次第と捉えられる。

注1 8月25日付レポート「トルコ中銀の「本気」をどう捉えるべきか」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

南ア準備銀行、事前予想に反して金利据え置き、ランド相場はどうなる? ~物価上昇の一方で景気減速を懸念、金融引き締めが後手に回る可能性も~

新興国経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

台湾・6月輸出受注は半導体をけん引役に過去最高更新(Asia Weekly) ~外需の堅調さを反映して生産も拡大の動きが続いている~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹

関連テーマのレポート

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹

-

アジア・パシフィック経済マンスリー:2026年7月 ~一時的な緊張緩和でインフレ率は鈍化~

アジア経済

阿原 健一郎

-

インドネシア中銀、ルピア安懸念も成長重視を理由に金利据え置き ~政府の成長重視姿勢が中銀の独立性と市場の信認を揺るがす懸念~

アジア経済

西濵 徹