- HOME

- レポート一覧

- 経済分析レポート(Trends)

- タイ、景気は頭打ちの動きを強める上、先行きにも不透明要因山積

- Asia Trends

-

2023.08.21

アジア経済

アジア経済見通し

アジア金融政策

タイ経済

タイ、景気は頭打ちの動きを強める上、先行きにも不透明要因山積

~政権樹立に目途も国民の6割以上が反対の逆風、内・外需双方で景気の不透明要因は山積~

西濵 徹

- 要旨

-

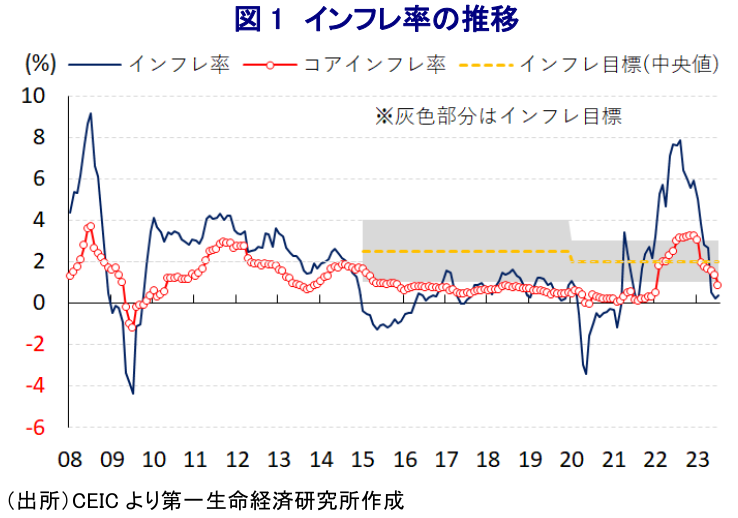

- 昨年のタイ経済は、感染一服による経済活動の正常化が進む一方、中国経済の減速懸念が景気の足かせとなる展開が続いた。さらに、商品高や米ドル高に伴うバーツ安がインフレ昂進を招き、中銀は断続利上げを余儀なくされた。足下のインフレ率は中銀目標を下回る水準に鈍化しているが、同国は家計債務の水準が高く、金利上昇に伴う債務負担増はインフレ鈍化による実質購買力押し上げの効果を相殺する可能性がある。

- 4-6月の実質GDP成長率は前期比年率+0.73%、中期的な基調を示す前年比ベースでも+1.8%と鈍化しており、足下の景気は頭打ちの動きを強めている。外国人観光客の底入れは進む一方、世界経済の減速が財輸出の重石となり、設備投資の足を引っ張るとともに、政府消費の低迷も足かせとなっている。他方、インフレ鈍化やペントアップ・ディマンドの発現を追い風に家計消費は堅調な動きをみせる。ただし、足下では異常気象による農林漁業関連の生産下振れなど、供給減が物価上昇圧力を招く可能性に注意が必要となる。

- 4-6月のGDPが頭打ちしたことを受けて政府は今年の経済成長率見通しを引き下げており、当研究所も今年の経済成長率を+3.0%に下方修正する。5月の総選挙を経た新政権樹立は佳境を迎えるなか、タクシン派のタイ貢献党は親軍政党を含む計14政党で連立を形成することで合意するなど、大きく前進している。ただし、直近の世論調査では64%が「特別政府」に反対、ないし断固反対とする考えを示しており、安定政権の下で円滑な政権運営が進むかは見通しが立ちにくい。こうしたことも景気の不透明感に繋がるであろう。

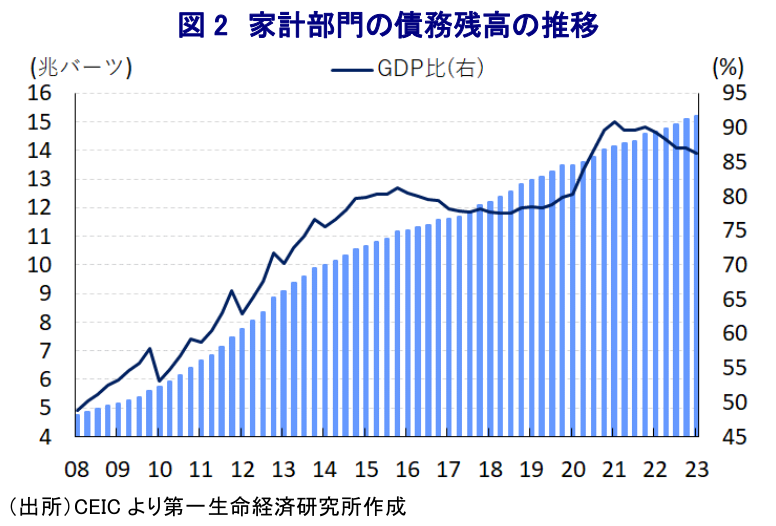

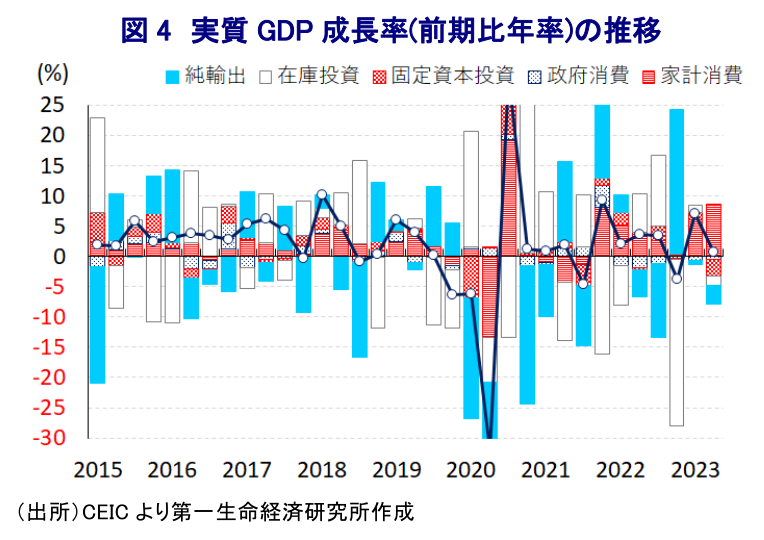

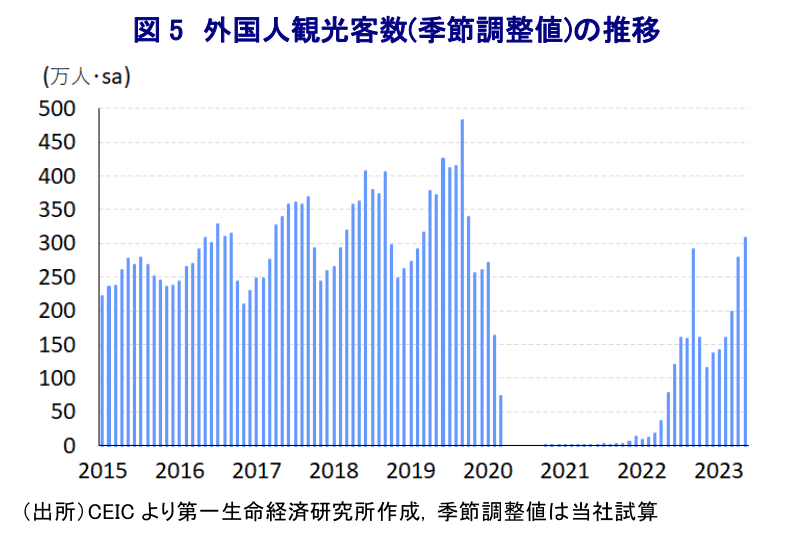

タイ経済を巡っては、昨年は感染一服による経済活動の正常化が進む一方、GDPに占める輸出比率は7割弱とASEAN(東南アジア諸国連合)内で相対的に高い上、財輸出に占める約15%を、コロナ禍前には外国人観光客の3割強を中国(含、香港・マカオ)が占めるなど中国経済への依存度が高く、中国によるゼロコロナへの拘泥が景気の足かせとなる状況が続いた。さらに、経済活動の正常化が進むとともに、ウクライナ情勢の悪化による商品高は生活必需品を中心とする物価上昇を、国際金融市場における米ドル高を受けた通貨バーツ安は輸入インフレを招いたため、インフレ率は一時14年ぶりの高水準に大きく上振れした。よって、中銀は昨年8月に3年半強ぶりの利上げ実施に舵を切るとともに、その後も物価と為替の安定を目的に断続利上げに動いたため、物価高と金利高の共存は景気の足かせとなることも懸念された。事実、経済活動の正常化を受けたペントアップ・ディマンド(繰り越し需要)の発現を反映して家計消費は底入れの動きをみせたものの、中国の景気減速が外需の足かせとなるとともに、企業部門による設備投資の重石となる形で、昨年末時点における実質GDPの水準はコロナ禍前を下回るなど、周辺国に比べても景気回復が遅れた。ただし、インフレ率は昨年8月を境に頭打ちに転じるとともに、その後は商品高が一巡するとともに、米ドル高も一服するなどインフレ要因が後退したことも重なりインフレ率は頭打ちの動きを強めており、年明け以降は中銀の定めるインフレ目標域に回帰するとともに、足下では下回る推移が続いている。また、昨年末以降に中国がゼロコロナ終了に舵を切る動きをみせたことを受けて景気の底入れが進むことが期待された。このように内・外需を取り巻く環境改善も追い風に、1-3月の実質GDP成長率は+7.15%(改定値)と2四半期ぶりのプラス成長に転じるとともに、実質GDPの水準もようやくコロナ禍前を上回るなど景気底入れの動きを強めている様子が確認された(注1)。他方、ゼロコロナの終了にも拘らず、足下の中国経済は早くも息切れしているほか、コロナ禍からの世界経済をけん引してきた欧米など主要国も物価高と金利高の長期化を受けて頭打ちの様相を強めるなど、外需を取り巻く環境は厳しさを増している。さらに、上述のように足下のインフレは一見落ち着きを取り戻しているものの、中銀は今月初めの定例会合において先行きのインフレ上振れ懸念と政策対応余地を拡大させるべく7会合連続の利上げ実施を決定しており、政策金利は9年半ぶりの高水準となっている(注2)。タイは家計部門が抱える債務残高がGDP比9割弱と高水準であり、中銀による断続利上げ実施は債務負担の増大を通じて家計消費の足かせとなり得るため、インフレ鈍化による実質購買力の押し上げの効果を相殺すると見込まれる。結果、足下の同国経済を巡っては内・外需双方で景気の重石となる材料が山積していると捉えられる。

4-6月の実質GDP成長率は前期比年率+0.73%とプラス成長を維持するも、前期(同+7.15%)から伸びが大きく鈍化しているほか、中期的な基調を示す前年同期比ベースの成長率も+1.8%と前期(同+2.6%)から鈍化しており、足下の景気は頭打ちの動きを強めていることが確認されている。需要項目別では、外国人観光客数の底入れの動きを反映してサービス輸出は大幅拡大が続いている一方、世界経済の減速懸念の高まりを受けて財輸出は力強さを欠いており、輸出全体の重石となっている。さらに、外需を巡る不透明感が高まるとともに、中銀による断続利上げ実施も重なり企業部門による設備投資は下振れしているほか、5月の総選挙を前にインフラ関連を中心とする公共投資の進捗が一巡したことも重なり固定資本投資は大幅に減少している上、政府消費も弱含むなど景気の足を引っ張っている。他方、金利高による債務負担の悪影響が懸念されるものの、インフレ鈍化による実質購買力の押し上げを受けて家計消費は拡大ペースが拡大するなど、ペントアップ・ディマンドの発現の動きが景気を下支えしている。結果、家計消費の堅調さを反映して輸入は輸出を上回るペースで拡大しており、純輸出(輸出-輸入)の成長率寄与度は前期比年率ベースで▲3.04ptと前期からマイナス幅が拡大しており、足下の成長率を押し下げる一因になっている。また、在庫投資の成長率寄与度も前期比年率ベースで▲1.56ptと2四半期ぶりのマイナスに転じるなど、在庫調整が進んでいる様子が確認されているものの、こうした状況を勘案しても足下の景気は個人消費を除けば頭打ちの様相を強めていることに変わりはない。分野別の生産動向を巡っても、家計消費の堅調さや外国人観光客数の底入れの動きなどを反映してサービス業の生産は底堅い動きをみせる一方、設備投資やインフラ投資の弱さを受けて建設業の生産は下振れしているほか、外需の低迷の動きは製造業や鉱業部門の生産の足かせとなる状況が続いている。さらに、このところの異常気象の頻発も影響して農林漁業関連の生産も大きく下振れしており、先行きは足下で落ち着いた動きをみせる食料品価格の上振れを招く可能性に注意が必要と言える。

なお、政府(国家経済社会開発評議会)は4-6月のGDP統計を受けて、今年通年の経済成長率見通しを従来の+2.7~3.7%から、外需の低迷が想定以上であることを理由に+2.5~3.0%に下方修正している。中国が海外への集団旅行を解禁する決定を行っていることは、足下においても依然としてコロナ禍前を大きく下回る水準で推移している外国人観光客数を押し上げることが期待される。ただし、先行きについては世界経済を巡る不透明感が一段と増すことも予想されるなど、外需をけん引役にした景気回復は期待しにくくなっており、経済構造面で外需依存度が相対的に高い同国経済にとって逆風が吹きやすい状況は変わらない。さらに、今年はエルニーニョ現象による異常気象も予想され、コメをはじめとする農業生産が悪影響を受けることで食料品など生活必需品の物価上昇を招くほか、金利高に伴う債務負担の増大も重なり家計消費の足かせとなることも考えられる。当研究所は今月、定例の経済見通しの改定に際して今年の経済成長率を+3.2%としたものの(注3)、4-6月のGDPが想定を下回ったことを反映してこれを+3.0%に下方修正する。また、同国では5月の総選挙を経て次期政権樹立に向けた動きが佳境を迎えており、明日(22日)に次期首班指名選挙の実施が予定されているが(注4)、政権樹立の軸となる『タクシン派』のタイ貢献党は、親軍政党を含めた計14党が同党のセター氏を首班候補に一本化する連立形成で合意したことを明らかにするなど、政権樹立のハードルが大きく低下している模様である。さらに、タイ貢献党の実質的なオーナーであるタクシン元首相は元々今月10日に帰国予定であったものの、改めて明日(22日)に帰国することが明らかにされており、連立政権樹立に目途が立つとともに、帰国後に収監される可能性が低下していることを示唆している。ただし、直近の世論調査においては、回答者の64%がタイ貢献党と親軍派政党の連立による『特別政府』の樹立に反対、ないし断固反対とする考えを示しており、政権樹立後も安定政権の下で政策運営が展開されるかは見通しが立たない。そうした点でも先行きの景気に対する不透明感は極めて大きいと捉えることが出来る。

注1 5月15日付レポート「タイ景気は中国のゼロコロナ終了を追い風に底入れが確認される」

注2 8月2日付レポート「タイ中銀、インフレ上振れ懸念と政策余地確保に向けて追加利上げを決定」

注3 8月17日付レポート「グローバル(日米欧亜)経済見通し(2023年8月)」

注4 8月17日付レポート「タイ、首班指名選へ前進も行方は依然不透明、政治空白解消なるか」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

関連テーマのレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹