- HOME

- レポート一覧

- 経済分析レポート(Trends)

- オーストラリア:金融政策(23年6月)

- Asia Trends

-

2023.06.15

アジア経済

オーストラリア経済

オーストラリア:金融政策(23年6月)

~市場の据え置き予想に反してまたも利上げ実施、インフレ率の上振れリスクへの対応を優先した~

阿原 健一郎

- 要旨

-

- 6月6日、RBAは政策金利の引き上げ(+25bps、3.85%→4.10%)を決定。市場予想は、 利上げと据え置きで割れていたが、据え置きと予想する向きが多かった。前回会合(5月2日) のサプライズ利上げに続き、2会合連続の利上げとなった。

- 利上げの背景は、適切な期間内にインフレ率が目標に戻る確度を高めた、とインフレ率の上振れ リスクへ対応したとしている。先行きは、インフレの早期抑制を優先し、幾分タカ派スタンスで あると評価を改める必要がある。

- 利上げを受けて、為替は対米ドル、対日本円いずれも増価。

6月6日、オーストラリア準備銀行(RBA)は政策金利(オフィシャルキャッシュレート)の引き上げ(+25bps、3.85%→4.10%)を決定した。利上げは、前回会合(5月2日)のサプライズ利上げに続き、2会合連続。市場予想は、利上げと据え置きで割れていたが、既往の金融引き締めによる実体経済への下押しが懸念されることや、前回会合のフォワードガイダンスで幾分タカ派姿勢が後退したこと等から、据え置きと予想する向きが多かった(+25bps:11/32人、据え置き:21/32人、ロイター調査)。

利上げの背景については、RBAは声明文で、「インフレ率はピークを過ぎたが、7%といまだ高水準にあり、ターゲットレンジに戻るには時間を要する。今回の更なる利上げは、適切な期間内にインフレ率が目標に戻る確度を高める」としている。インフレ抑制を確実なものとするためには、更なる金融引き締めが必要だと判断したということだ。インフレ率の推移を確認すると、足もと4月は3月対比で、総合CPIこそ伸びが再加速しているものの、価格変動の大きい品目を除くCPIは幾分伸びが縮小している(図表1)。足もとの数値からは、インフレ率が基調として再び上昇している、というわけではなさそうだが、今回RBAが利上げを決定した背景には、先行きのインフレ率の上振れリスクに対する懸念がある。

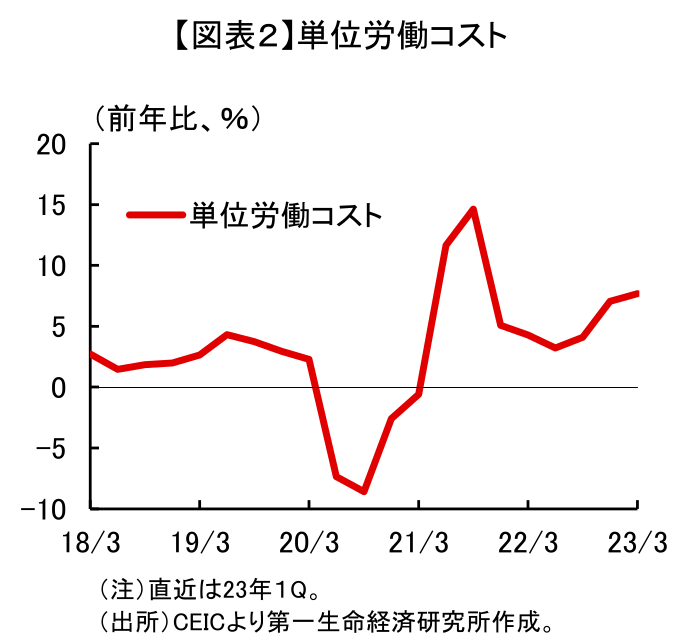

今回の政策決定からは、RBAがインフレ率の上振れリスクを懸念している様子が窺える。声明文では、「直近のデータはインフレ見通しに対する上方リスクが高まっていることを示しており、理事会はこれに対応した」として、前回会合の声明文にあった、「中長期的なインフレ期待は依然として十分に固定されており、この状態を維持することが重要である」という文言は削除された。また、その後のロウ総裁の会見では、今後数か月の政策判断において委員会が注視していく要素が語られたが、その中の一つに、単位労働コストの上昇が挙げられていた。足もとの単位労働コストを確認すると、22年4~6月を底に前年比で上昇率が拡大している(図表2)。これは、前年を上回るペースで、生産性の伸び以上に賃金の上昇幅が拡大していることを示しており、単位労働コストの増加は、企業の価格転嫁を通じた物価上昇圧力となりうる。単位労働コストは今後も上昇する可能性がある。上昇する要因として考えられるのは、オーストラリア連邦政府の公正労働委員会による、7月1日からの最低賃金の引き上げだ。6月2日、公正労働委員会は物価高対策として、前年の引き上げ率(5.2%)を上回る、5.75%の最低賃金引上げを決めた。ロウ総裁が会見で「生産性の伸びは不確実性が高い」と述べるなかで、最低賃金の引き上げを7月に迎え、今後、賃上げの機運が経済全体へ波及するようなことがあれば、中銀は単位労働コストの上昇に伴うインフレの上振れリスクと向き合っていかなければいけない。

先行きについては、今回の利上げから、前回会合対比、幾分タカ派スタンスであると評価を修正する必要がある。フォワードガイダンスは前回会合から変化はなかったものの、ロウ総裁が会見で、上述のインフレ率の上振れリスクや、長期化するインフレ率の高止まりがインフレ期待を上昇させるリスクに言及する等、インフレターゲット(+2~3%)への回帰を早めることも選択肢として取り得るとみられ、市場が想定していた以上に、インフレ抑制を優先するスタンスであったと言える。月次のインフレ率だけでなく、単位労働コスト等の先行きの物価上昇圧力となりうる指標が低下の兆しを見せない限り、次回会合でも追加利上げに踏み切る可能性がある。

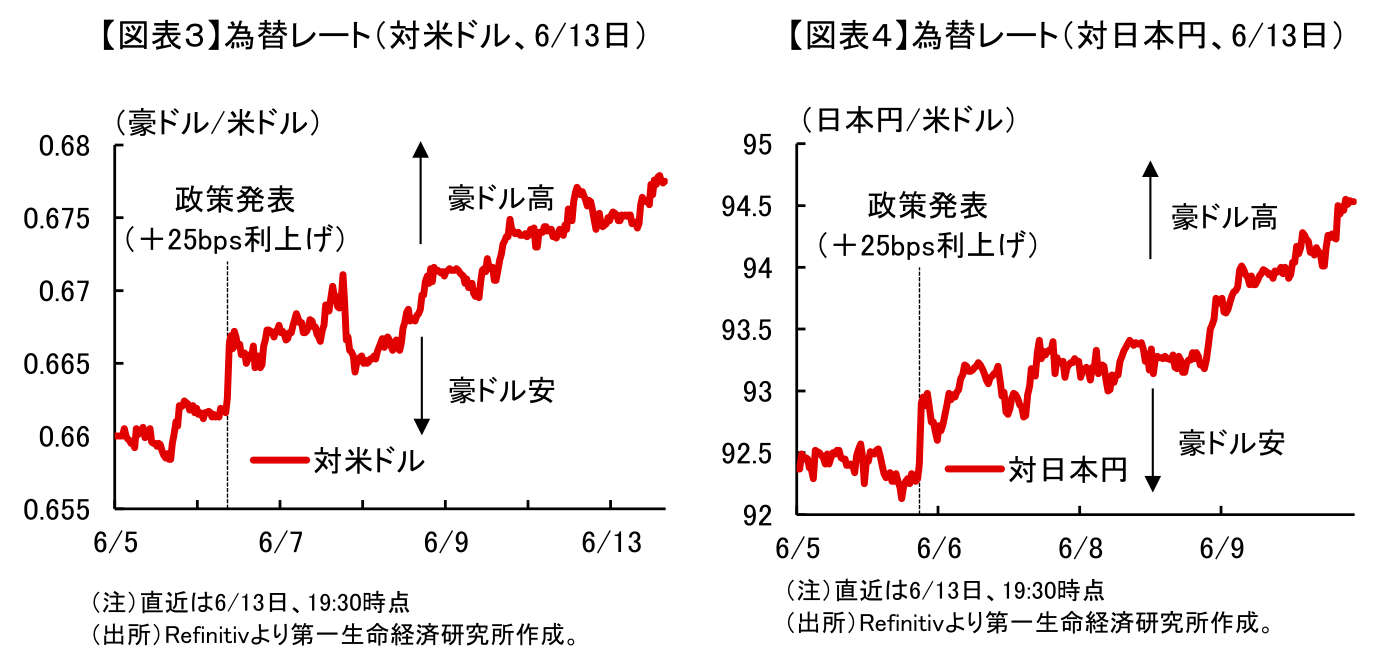

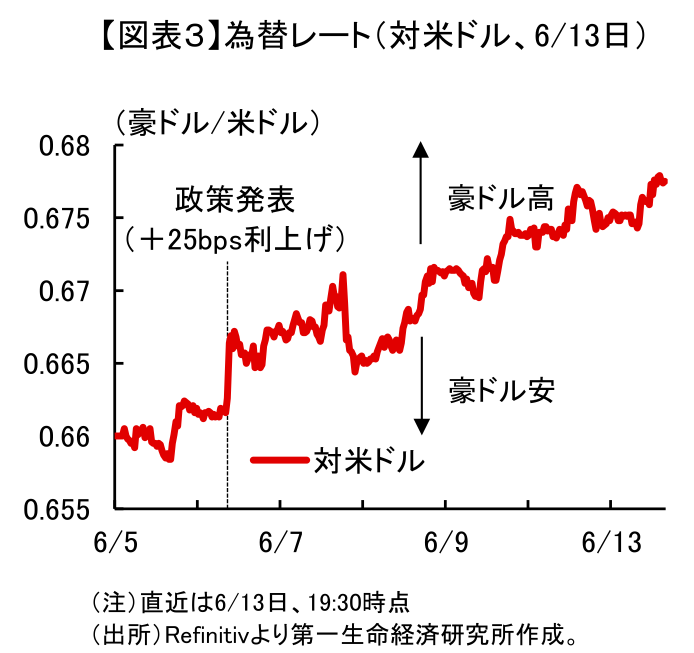

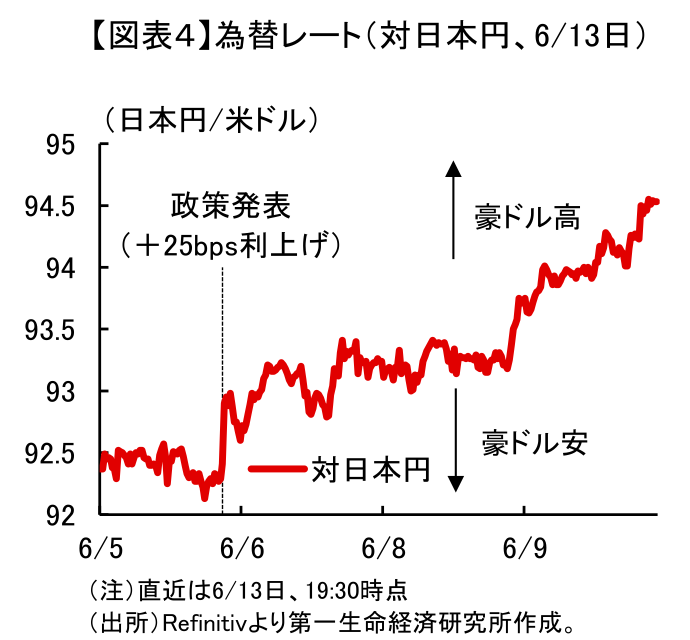

なお、今回の利上げを受けて、政策発表直後、為替は米ドルに対して約0.6%増価し(図表3)、日本円に対して約0.5%増価した(図表4)。その後も、米国の雇用統計を受けた利上げ停止観測の高まり、日本の政策修正観測の後退等を受けて、足もと豪ドルが選好される状況が続いている。

阿原 健一郎

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 阿原 健一郎

あはら けんいちろう

-

経済調査部 主席エコノミスト

担当: アジアパシフィック経済、世界経済、計量分析

執筆者の最近のレポート

関連テーマのレポート

-

調整の動きを強める豪ドル相場の行方 ~FRBの利上げ観測の一方、RBAの利上げ余地は乏しいが、当面は調整ペース鈍化か~

アジア経済

西濵 徹

-

RBAは4会合ぶりの金利据え置きも、追加利上げを排除せず ~当面は様子見の可能性も「タカ派」姿勢を強調、豪ドル相場はどうなる~

アジア経済

西濵 徹

-

アジア・パシフィック経済マンスリー:2026年6月 ~加速するインフレを横目にAI需要で拡大する輸出~

アジア経済

阿原 健一郎

-

オーストラリア、景気減速を確認も実態と乖離の可能性 ~RBAの様子見姿勢が豪ドル相場を左右する一方、対円での動きは~

アジア経済

西濵 徹

-

オーストラリア、4月インフレ率は鈍化も、根強いインフレ圧力を確認(Asia Weekly) ~韓国や台湾の4月の半導体生産は堅調な動きが続いている~

アジア経済

西濵 徹