- HOME

- レポート一覧

- 経済分析レポート(Trends)

- マレーシア景気は一旦底打ちも、外部環境を中心に不透明要因は多い

- Asia Trends

-

2023.05.12

アジア経済

アジア経済見通し

アジア金融政策

マレーシア経済

為替

金融不安

マレーシア景気は一旦底打ちも、外部環境を中心に不透明要因は多い

~インフレ懸念がくすぶる上、国際金融市場の動揺への耐性も乏しく、中銀の対応は困難が続く模様~

西濵 徹

- 要旨

-

- 昨年のマレーシア経済は感染一服による経済活動の正常化に加え、欧米を中心とする世界経済の回復も重なり経済成長率は+8.7%と22年ぶりの高水準となった。しかし、年前半の景気は上振れする一方、年末にかけては物価高と金利高の共存に加え、中国のゼロコロナによる混乱も重なり景気は頭打ちの様相を強めた。足下では欧米など主要国で景気減速が懸念される一方、中国のゼロコロナ終了は外需の追い風となると期待される。また、インフレ鈍化を受けて中銀は利上げ休止に動くなど景気に配慮する姿勢をみせる。

- 好悪双方の材料が混在するなかで1-3月の実質GDP成長率は前期比年率+3.72%と2四半期ぶりのプラスに転じるも、景気は頭打ちの様相を強めている。インフレ鈍化により家計消費に底堅さがうかがえる一方、世界経済の減速懸念が外需の足かせとなり、企業部門による設備投資意欲も後退している。外国人観光客の底入れを好感する動きもあるが、幅広い分野で生産活動は弱含むなど厳しい状況が続いている。

- 中銀は足下の景気について、雇用改善とインフラ投資の進捗、観光関連の好調さが下支えしているとした上で、先行きの景気は内需がけん引役になるとの認識を示す。しかし、中銀は今月インフレ懸念を理由に再利上げに動いたが、先行きもインフレ懸念はくすぶる上、外貨準備高の水準も国際金融市場の動揺に対する耐性が不充分であることを勘案すれば、先行きの政策運営は厳しい局面が続くことも予想される。

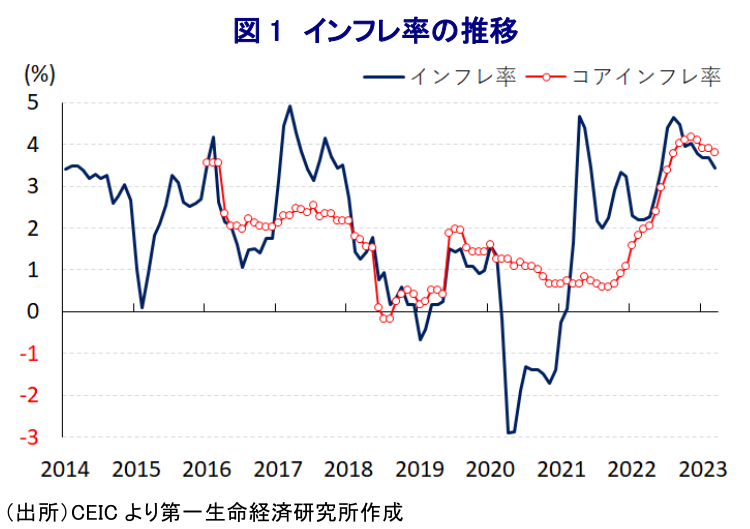

昨年のマレーシア経済を巡っては、年前半に感染一服による経済活動の正常化の進展を反映してペントアップ・ディマンド(繰り越し需要)が発現したことに加え、欧米を中心とする世界経済の回復の動きも追い風に、コロナ禍により下振れした経済の底入れが進み、通年の経済成長率は+8.7%と22年ぶりの高成長となった。他方、商品高による世界的なインフレの動きは同国においても食料品やエネルギーなど生活必需品を中心とするインフレを招くとともに、景気回復の動きも重なり幅広くインフレ圧力が強まる動きがみられた。さらに、米FRB(連邦準備制度理事会)のタカ派傾斜を受けた国際金融市場における米ドル高は、同国の通貨リンギ相場の調整を通じて輸入インフレ圧力を招いたことも重なり、インフレは大きく加速してきた。よって、中銀は昨年5月に物価の安定を目的にコロナ禍後初の利上げ実施を決定するとともに、その後も物価と為替の安定を目的に断続的な利上げを余儀なくされるなど、難しい対応を迫られた。商品高の動きが一巡したことを反映してインフレ率は昨年8月をピークに頭打ちに転じたほか、その後も鈍化する動きをみせる一方、コアインフレ率がインフレ率を上回る伸びで推移するなどインフレが鎮静化している状況とはなっていない。この結果、物価高と金利高の共存が家計部門を中心とする実質購買力の下押し圧力となる動きが顕在化したことに加え、昨年末にかけては中国によるゼロコロナ戦略への拘泥を受けた景気減速も重なり、昨年10-12月の実質GDP成長率は前期比年率▲6.74%(改定値)と5四半期ぶりのマイナス成長となるなど、景気底入れの動きは一転して頭打ちした(注1)。なお、同国経済は財輸出の約2割、コロナ禍前には外国人観光客の1割強を中国(含、香港・マカオ)が占めるなど中国への依存度が比較的高いことを勘案すれば、昨年末にかけては中国がゼロコロナの終了に舵を切るなど経済活動の正常化が促されるなど、景気の追い風になることが期待される。他方、足下においては欧米など主要国を中心に物価高と金利高の共存により景気の頭打ちが意識されているほか、国際金融市場においては米国での銀行破たんをきっかけに不透明感が強まる動きがみられるなど、世界経済に悪影響が波及する懸念もくすぶる。他方、インフレ率が頭打ちの動きを強めたことに加え、昨年末以降の国際金融市場において米ドル高の動きが一服するとともに、リンギ相場は底入れするなど輸入インフレ圧力が後退することが期待されたことを受けて、中銀は今年1月に半年間に及んだ利上げ局面を休止する決定を行うなど景気に配慮する姿勢に舵を切る動きをみせた(注2)。よって、年明け以降の景気については好悪双方の材料が混在する状況にあると判断出来る。

このように、年明け以降の同国経済を巡っては、外需については中国のゼロコロナ終了が追い風になる一方、欧米など主要国の景気減速懸念が重石となるなど好悪双方の材料がみられるものの、家計消費など内需についてはインフレ鈍化による実質購買力の押し上げに加え、利上げ休止の動きが下支えすることが期待された。事実、1-3月の実質GDP成長率は前期比年率+3.72%と2四半期ぶりのプラス成長に転じるなど底打ちする動きがみられるものの、実質GDPの水準は昨年7-9月を下回るなど勢いに乏しい状況にあると判断出来る。中期的な基調を示す前年同期比ベースの実質GDP成長率も1-3月は+5.6%と前期(同+7.1%)から鈍化して4四半期ぶりの伸びに留まるなど、足下の景気は頭打ちの様相が続いていると捉えられる。インフレの鈍化や中銀による利上げ局面の休止を追い風に頭打ちの様相を強めた家計消費は底打ちする動きが確認されている。一方、中国によるゼロコロナ終了にも拘らず中国向け輸出や外国人観光客の回復の動きは道半ばとなっている上、欧米など主要国を中心とする世界経済の減速が外需の重石となり、輸出は2四半期連続のマイナスとなるなど景気の足かせとなっている。さらに、外需を巡る不透明感や金利高を受けて企業部門による設備投資意欲は後退して固定資本投資も減少傾向を強めるなど、外需の低迷が内需の足かせとなる動きがみられる。また、当研究所の試算に基づけば在庫投資による前期比年率ベースの成長率寄与度は+4.40ptと成長率(+3.72%)を上回る水準となっており、在庫の積み上がりが成長率を大きく押し上げている。よって、足下の景気はみため以上に厳しいと捉えることが出来るほか、先行きについては在庫調整の動きが景気の重石となる可能性に留意する必要がある。分野別の生産動向を巡っても、家計消費の底打ちや外国人観光客の底入れなどを反映してサービス業の生産は拡大に転じているものの、製造業の生産は拡大するも外需の弱さが足かせとなっているほか、鉱業部門や農林漁業関連の生産は弱含む動きが続くなど、対照的な様相がうかがえる。

なお、1-3月のGDP統計に関連して、中銀のノル・シャムシア総裁は足下の景気動向について「雇用環境の改善に加え、大型インフラ投資の進捗、観光業の回復が景気を下支えしている」との認識を示すとともに、先行きの景気を巡って「リスクは均衡しており、下振れリスクは主に外部環境に起因すると考える」との見方を示している。その上で、今年の経済成長率見通しについて、内需がけん引役となることを前提に従来見通し(+4~5%)を据え置いている。一方、中銀は今月3日の定例会合において、足下のインフレ率は鈍化しているものの、コアインフレ率が高止まりする展開が続いている上、リンギ相場が再び調整の動きを強めるなど輸入インフレ圧力が掛かりやすい状況にあること、地政学リスクや国際金融市場を巡る不透明感の高まりなどを警戒して3会合ぶりに利上げを再開するなど難しい対応を迫られている(注3)。先行きの金融政策については「正常化の行方は如何なる状況においても物価と景気の見通しに重大な影響を与えるか否かに左右される」との考え方を示すなど、追加利上げの有無について明言を避けている。しかし、足下で雇用の改善が続いている上、先行きは中国人観光客の本格回復が見込まれるなど一段の改善による賃金インフレに繋がるほか、国際金融市場を巡る不透明感がリンギ相場の重石となることで輸入インフレの動きが強まる可能性もくすぶる。同国の外貨準備高はアジア新興国のなかでも国際金融市場の動揺への耐性が比較的乏しいと試算される上、世界経済の減速懸念を受けた商品市況の調整の動きを受けて脆弱性が増すことも予想される。その意味では、外部環境を中心に景気の足を引っ張る要因は山積する一方、政策余地は限られるなかで当局は難しい対応を迫られる局面が続くことは避けられないであろう。

注1 2月10日付レポート「マレーシア・アンワル政権は「安全運転」を維持することが出来るか」

注2 1月20日付レポート「インドネシアは追加利上げの一方でマレーシアは金利据え置き(Asia Weekly(1/14~1/20))」

注3 5月8日付レポート「マレーシア中銀、インフレリスクを警戒して3会合ぶりに利上げ局面再開」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

韓国中銀、政策委員は当面据え置き示唆も、新たなリスクの懸念 ~不動産高騰に加え、レバレッジ投資が株価急騰の一因に、家計債務やウォン相場にリスクは残る~

アジア経済

西濵 徹

-

タイ中銀が「背水の陣」で予想外の利下げ、構造問題に対応できるか ~バーツ高に加え、構造問題への対応で財政政策と協調も、余地が限られるなかで困難さが増すか~

アジア経済

西濵 徹

-

オーストラリアは1月もインフレ確認、RBAはタカ派傾斜を強めるか ~豪ドル高・NZドル安が続くなか、RBAのタカ派傾斜は豪ドル相場を支える展開も~

アジア経済

西濵 徹

-

中国商務部、日本の20企業・団体への軍民両用品の輸出禁止 ~中国は経済的威圧を着実に強化、日本として中国リスクの低減に向けた取り組みは不可避~

アジア経済

西濵 徹

-

米連邦最高裁が相互関税に違憲判決、新興国はどうなる? ~当面は追い風となり得るが、米国の「脅し」が通じにくくなるなか、日本としての立ち位置も重要に~

新興国経済

西濵 徹

関連テーマのレポート

-

韓国中銀、政策委員は当面据え置き示唆も、新たなリスクの懸念 ~不動産高騰に加え、レバレッジ投資が株価急騰の一因に、家計債務やウォン相場にリスクは残る~

アジア経済

西濵 徹

-

タイ中銀が「背水の陣」で予想外の利下げ、構造問題に対応できるか ~バーツ高に加え、構造問題への対応で財政政策と協調も、余地が限られるなかで困難さが増すか~

アジア経済

西濵 徹

-

オーストラリアは1月もインフレ確認、RBAはタカ派傾斜を強めるか ~豪ドル高・NZドル安が続くなか、RBAのタカ派傾斜は豪ドル相場を支える展開も~

アジア経済

西濵 徹

-

堅調な動きをみせる豪ドル相場の背景とは ~RBAのタカ派傾斜、労働市場の堅調さ確認、ハト派に傾くRBNZとの違いも影響している~

アジア経済

西濵 徹

-

インド・1月はロシアからの輸入が大幅下振れ(Asia Weekly(2/16~2/20)) ~金価格の上昇を受けて、輸出入双方で金・宝飾品関連が活発化する動きも~

アジア経済

西濵 徹