- HOME

- レポート一覧

- 経済分析レポート(Trends)

- オーストラリア:金融政策(23 年5月)

- Asia Trends

-

2023.05.08

アジア経済

オーストラリア経済

オーストラリア:金融政策(23 年5月)

~市場の据え置き予想に反してサプライズ利上げ、今後は金融引き締めサイクルの出口を探る展開へ~

阿原 健一郎

- 要旨

-

- 5月2日、RBAは政策金利の引き上げ(+25bps、3.60%→3.85%)を決定。利上げはサプライズ。前回会合(4月4日)の据え置きから、再び利上げを実施し、改めて金融引き締めの姿勢を示した。

- 利上げの背景は、インフレ率がいまだ高水準に留まるもとで更なる引き締めが必要と評価した、としている。先行きは、追加利上げの可能性を残しつつも、幾分タカ派的なトーンが弱まった。

- サプライズの利上げを受けて、為替は対米ドル、対日本円いずれも増価。

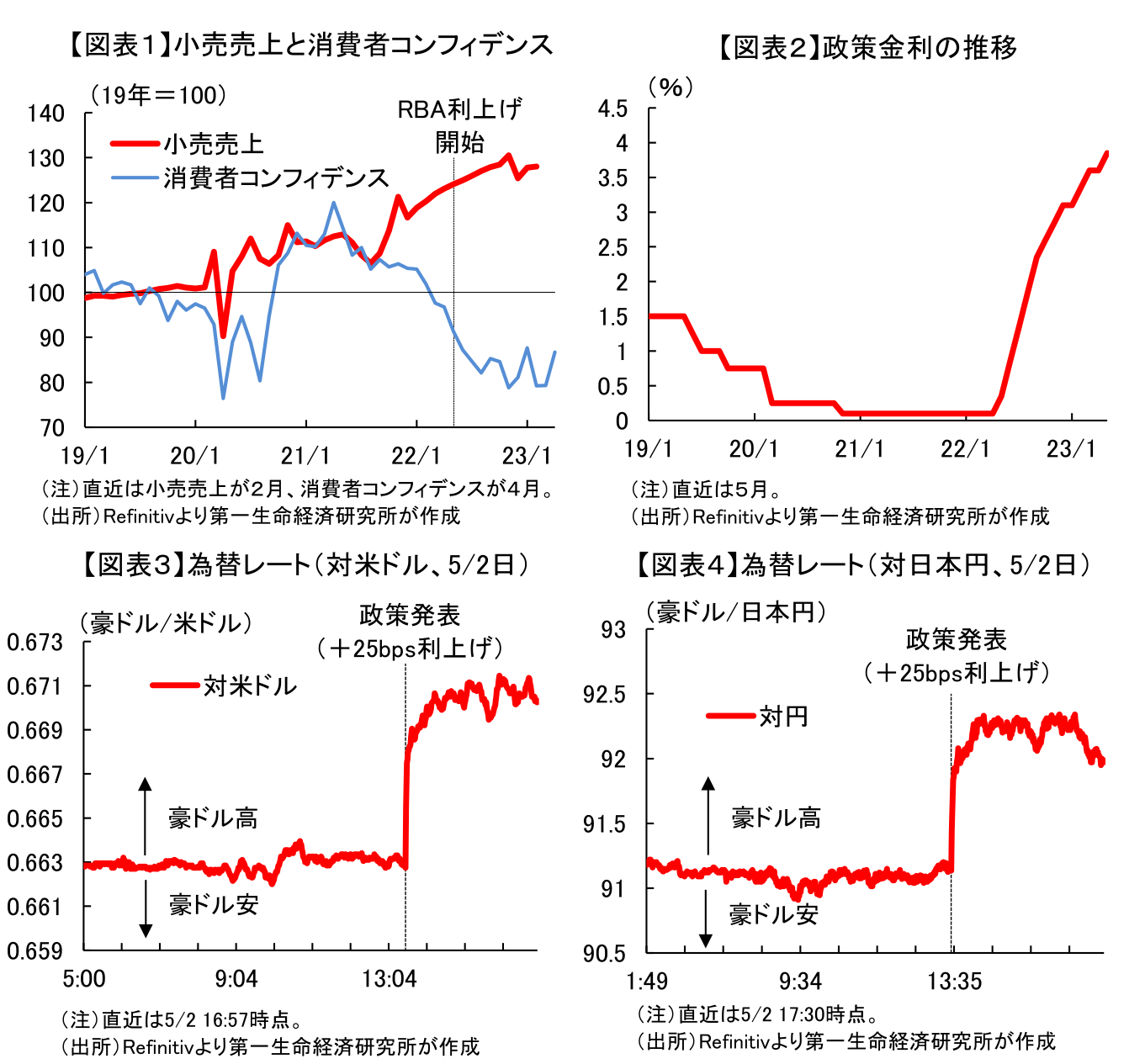

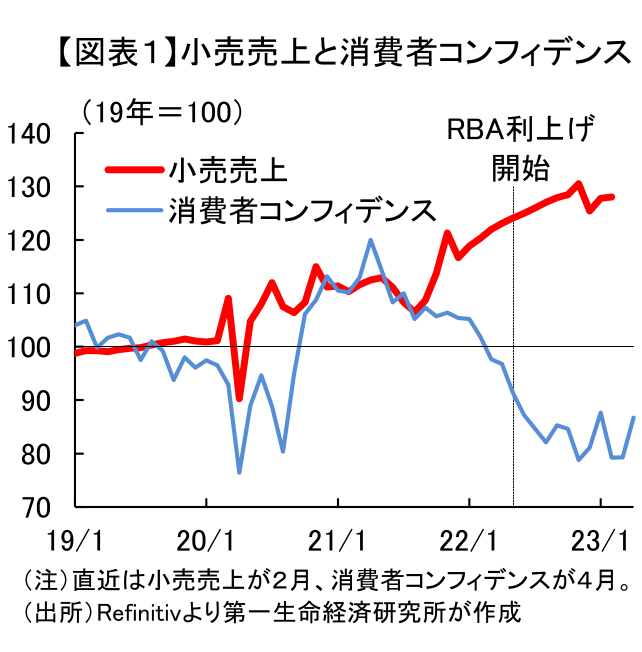

5月2日、オーストラリア準備銀行(RBA)は政策金利(オフィシャルキャッシュレート)の引き上げ(+25bps、3.60%→3.85%)を決定した。利上げはサプライズ(+25bps:8/34人、据え置き:26/34人、ロイター調査)。インフレ率が依然として高止まりする一方、ピークアウトがより確かなものとなるなかで、金融引き締めによる消費行動への下押しが顕在化し始めたこともあり(図表1)、市場予想は据え置きが大半となっていた。前回会合では、22年5月以降続けてきた利上げの影響を見極めるために、「様子見」の据え置きを決定していた。今回の利上げは、様子見の結果、もう一段の引き締めが必要であると評価した格好になる。(図表2)。

利上げの背景については、RBAは声明文で、「インフレ率はピークを過ぎたが、7%といまだ高水準にあり、ターゲットレンジに戻るには時間を要する。適切な期間内にインフレ率を目標に戻す重要性を考慮し、更なる利上げが正当であると判断した」としている。インフレ率のピークアウトを材料視して据え置きを予想していた市場に対し、RBAは政策当局としてインフレ率が高水準に留まっている事実を重視した形だ。具体的には、「財価格のインフレは、パンデミックによる混乱が解消され、需給バランスが改善したため、明らかに鈍化している。しかし、サービス価格のインフレ率は依然として非常に高く、広範囲に及んでおり、諸外国を見ても上方リスクがある」として、足もとのサービス価格の上昇を懸念として指摘した。4月26日公表のCPI(23年1~3月)で確認された通り、旅行・宿泊費等のサービス価格が足もとのインフレ率上昇に大きく寄与している。一般的にサービス価格は価格粘着性が高く、価格が落ち着くには相応の時間がかかると考えられ、RBAの想定するインフレ見通しのパスを上振れるリスクは残る。

先行きについては、前回会合対比、幾分タカ派的なトーンが弱まった。前回会合では、「インフレ率が目標に戻ることを確実にするためには、金融政策の更なる引き締めが必要になると予測している」と追加利上げの可能性を明確に示唆していた一方、今回の声明文では、「適切な期間内にインフレ率が目標に戻ることを確実にするためには、金融政策の更なる引き締めが必要になるかもしれないが、それは経済とインフレがどのように推移するかに依る」と、追加利上げの可能性は残しつつも、今後の経済指標次第では利上げを停止することにも含みをもたせた。現時点のRBAの見通しでは、23年は、実質GDP成長率が前年比+1.25%、インフレ率は4.5%に落ち着くとみている。インフレ率が予想外に高止まりした場合や何らかの財政政策が打ち出された場合等、実体経済がこのベースシナリオから大きく上振れて推移するようであれば、RBAは追加利上げに踏み切るだろうが、現状では、既往の金融引き締めにより消費行動が鈍化し始めるもとで、景気後退の回避にも気を配る必要があり、追加利上げの余地は限られているとみられる。22年5月から続く今回の利上げ局面をどこで終わらせるべきか、タイミングを模索する展開が続くだろう。

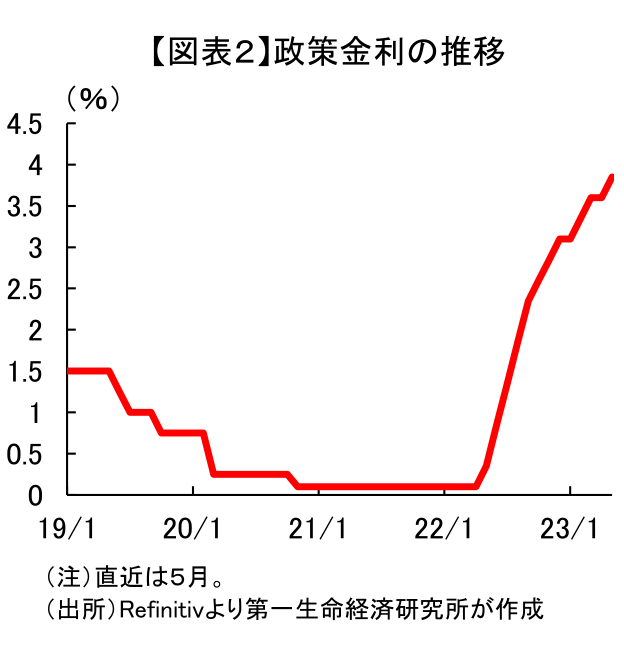

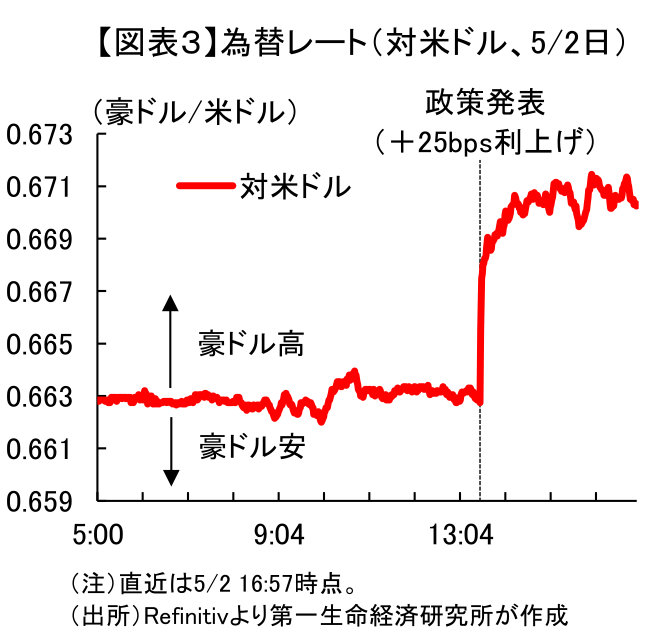

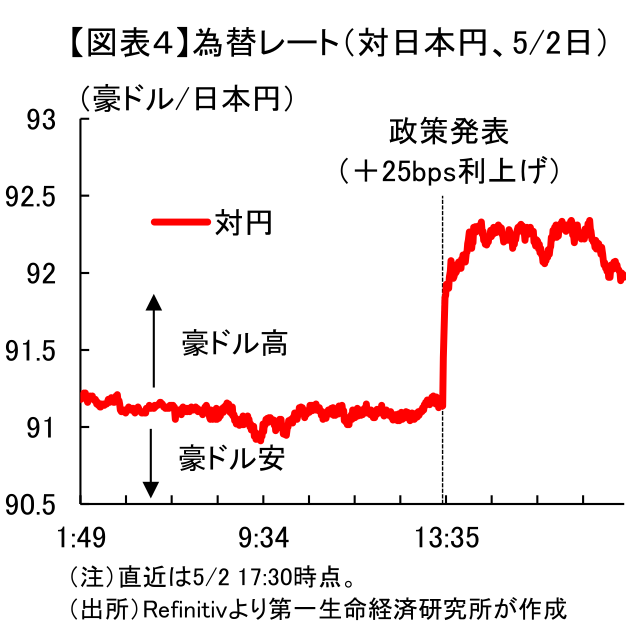

なお、今回のサプライズ利上げを受けて、為替は米ドルに対して約1.1%増価し(図表3)、日本円に対して約0.9%増価している(図表4)。今回の利上げにより、改めてタカ派的な金融政策スタンスが示されたことで、豪ドルが選好された形となった。

阿原 健一郎

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 阿原 健一郎

あはら けんいちろう

-

経済調査部 主席エコノミスト

担当: アジアパシフィック経済、世界経済、計量分析

執筆者の最近のレポート

関連テーマのレポート

-

調整の動きを強める豪ドル相場の行方 ~FRBの利上げ観測の一方、RBAの利上げ余地は乏しいが、当面は調整ペース鈍化か~

アジア経済

西濵 徹

-

RBAは4会合ぶりの金利据え置きも、追加利上げを排除せず ~当面は様子見の可能性も「タカ派」姿勢を強調、豪ドル相場はどうなる~

アジア経済

西濵 徹

-

アジア・パシフィック経済マンスリー:2026年6月 ~加速するインフレを横目にAI需要で拡大する輸出~

アジア経済

阿原 健一郎

-

オーストラリア、景気減速を確認も実態と乖離の可能性 ~RBAの様子見姿勢が豪ドル相場を左右する一方、対円での動きは~

アジア経済

西濵 徹

-

オーストラリア、4月インフレ率は鈍化も、根強いインフレ圧力を確認(Asia Weekly) ~韓国や台湾の4月の半導体生産は堅調な動きが続いている~

アジア経済

西濵 徹