- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インドネシア中銀、インフレ対応を目的に約4年ぶりの利上げ実施

- Asia Trends

-

2022.08.23

アジア経済

原油

アジア金融政策

インドネシア経済

為替

ウクライナ問題

インドネシア中銀、インフレ対応を目的に約4年ぶりの利上げ実施

~中銀は景気の堅調さに期待も、市場動揺への耐性は低下するなど先行きへのリスク懸念は増大~

西濵 徹

- 要旨

-

- 23日、インドネシア中銀は政策金利である7日物リバースレポ金利を25bp引き上げ3.75%とする決定を行った。同行による利上げは2018年11月以来となる。幅広い商品市況の底入れによる世界的なインフレの動きを受け、同国のインフレ率も上昇の動きを強めている。他方、米FRBなど主要国中銀のタカ派傾斜は経済のファンダメンタルズの脆弱な新興国を中心に資金流出を招くなか、インドネシアにおいても通貨ルピア安が進んでいる。他方、周辺国通貨に比べてルピア相場は落ち着いた推移が続くなど当局が積極的な為替介入を行っているとみられる。こうした動きを反映して、足下の外貨準備高は国際金融市場の動揺に対する耐性の低下を示唆している。中銀は先行きの堅調な景気回復を期待するが、その背後では着実にリスクが高まる動きもみられ、先行きは資金流出への対応を理由に性急な引き締めを迫られる可能性に要注意と言える。

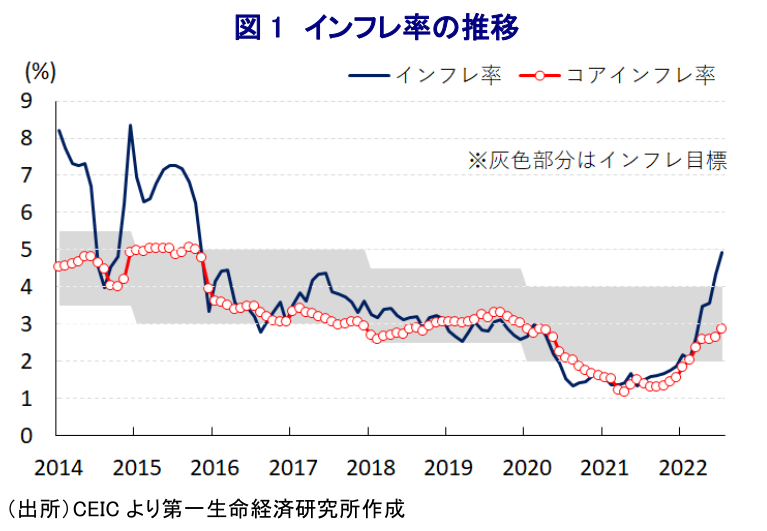

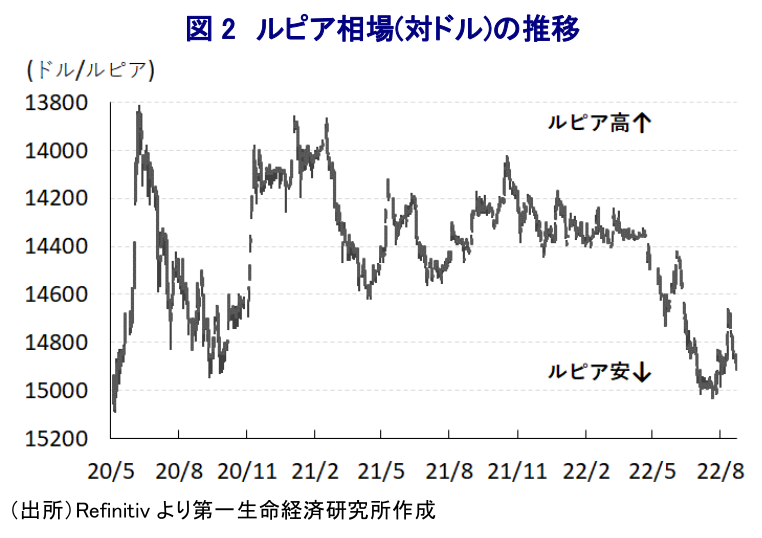

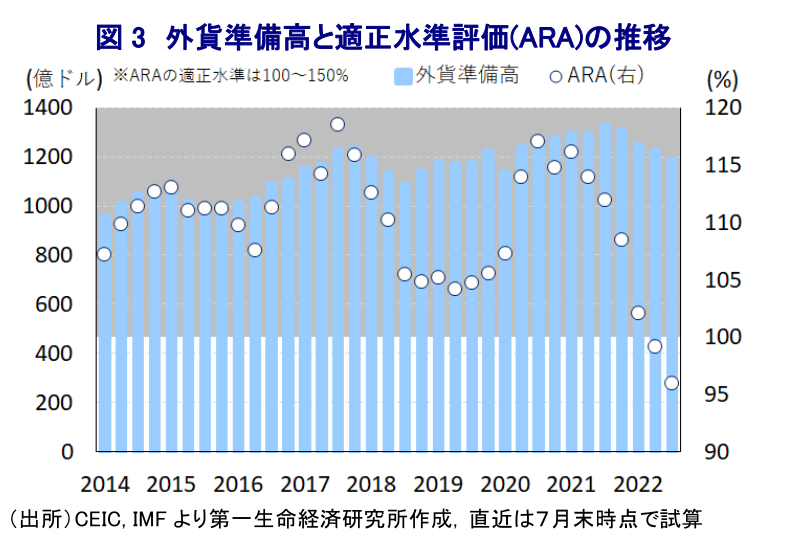

足下の世界経済を巡っては、昨年来の世界経済の回復を追い風とするエネルギー資源価格の底入れに加え、ウクライナ情勢の悪化による供給不安を受けた幅広い商品市況の上振れも重なり、食料品やエネルギーなど生活必需品を中心とするインフレ圧力が強まる動きが続いている。こうした世界的なインフレを受けて、米FRB(連邦準備制度理事会)など主要国中銀はインフレ抑制を目的にタカ派傾斜を強めており、国際金融市場においては世界的なマネーフローが変化する動きがみられる。こうした状況においては、経済のファンダメンタルズ(基礎的条件)が脆弱な新興国を中心に資金流出が強まる傾向があり、2013年に米FRBのバーナンキ議長(当時)による量的緩和政策の縮小示唆発言をきっかけとする国際金融市場の動揺(テーパー・タントラム)では、ファンダメンタルズの脆弱な5ヶ国(フラジャイル・ファイブ)に資金流出が集中する動きがみられた。なお、インドネシアは慢性的に経常赤字と財政赤字の『双子の赤字』を抱える上、インフレも常態化するなど経済のファンダメンタルズの脆弱さを理由に、その5ヶ国の一角となった経緯がある。しかし、一昨年以降はコロナ禍を受けた景気減速により輸入が下振れする一方、商品市況の底入れを反映して輸出が押し上げられたことで貿易収支は黒字基調が続くなど対外収支の改善に繋がってきた。他方、その後は景気回復による需要底入れが進むなかで同国内において石炭やパーム油などの需給がひっ迫したため、政府は一時的にこれらの禁輸のほか、その後も輸出規制の強化といった対応をみせるなど、輸出の足かせとなり得る動きがみられた。また、コロナ禍による景気減速は物価を下押し要因となったものの、その後の景気回復に加え、足下では幅広い商品市況の底入れも追い風に生活必需品を中心とするインフレが進んでおり、直近7月のインフレ率は前年比+4.94%と6年ぶりの水準に加速し、中銀の定めるインフレ目標(3±1%)を上回るなどインフレが顕在化している。アジア新興国においては、インフレの顕在化に加え、上述の米FRBなど主要国中銀のタカ派傾斜による資金流出の動きが通貨安を招いており、輸入物価の押し上げを通じた一段のインフレ昂進が懸念されるなかで金融引き締めの動きが広がりをみせている。同国では、コロナ禍対応を目的に政府及び中銀が財政及び金融政策を総動員させるとともに、なかでも中銀は財政ファイナンスに動くなど異例の対応を進めてきたが、年明け以降は1月に将来的な預金準備率の段階的引き上げ(3.50%→6.00%)を示唆したほか、5月には預金準備率の引き上げペースを加速させるなど(3.50%→9.00%)、徐々に緩和姿勢を後退させてきた。さらに、先月には金融市場の流動性吸収を目的に中銀が保有する国債の一部を流通市場で売却するなど、量的緩和政策の縮小に向けた動きもみせてきた。一方、中銀は政策金利を一貫して最低水準に据え置くことで景気下支えを重視する姿勢を維持しており、足下の同国経済はインフレが懸念される状況にも拘らず、感染一服による行動制限の解除を受けたペントアップ・ディマンドの発現が家計消費を押し上げるとともに、低金利による企業の設備投資の下支えなども重なり、景気は堅調に底入れの動きを強めている(注1)。なお、同国の通貨ルピア相場はここ数ヶ月調整の動きを強めてきたものの、ASEANなど周辺国通貨に比べて比較的堅調な動きをみせており、中銀はこうした状況を好感する姿勢をみせてきた。しかし、その背後で当局はルピア相場の安定に向けて積極的な為替介入を行っているとみられ、そうした状況を示すように外貨準備高は減少の動きを強めており、7月末時点ではIMF(国際通貨基金)が国際金融市場の動揺への耐性として示す適正水準評価(ARA)が適正水準の下限を下回ると試算されるなど、耐性は着実に低下している。他方、ジョコ・ウィドド大統領が今月16日に議会に提出した来年度予算案では、4年ぶりに財政赤字に関する法定上限の凍結措置を解除するとともに、歳出抑制を目的とする燃料補助金の削減も盛り込まれた。燃料補助金の削減は価格引き上げに繋がるなどインフレ要因となり得るため、足下において昂進が続くインフレ率は一段と加速する可能性も懸念される。こうしたなか、中銀は23日に開催した定例会合において政策金利(7日物リバースレポ金利)を25bp引き上げて3.75%とする決定を行った。同行による利上げ実施は2018年11月以来であり、約4年弱ぶりとなる。会合後に公表された声明文では、国際金融市場について「金融引き締めを受けた不確実性は高い」との認識を示す一方、同国経済について「回復が続いており、4-6月の景気は想定以上に上振れした」とした上で「先行きも高止まりが見込まれ、今年通年の経済成長率は+4.5~5.3%の上限に近付く」として、従来見通し(+4.5~5.3%の下限)から上方修正した。一方、経常収支は「通年でGDP比▲0.5~+0.3%」とする従来見通しを維持するとともに、足下のルピア相場について「不確実性の高まりにも拘らず比較的安定しており、周辺国と比べても比較的落ち着いている」との見方を示した。その上で、足下の物価上昇について「世界的な食料品及びエネルギー価格の上昇に拠るもの」とした上で、先行きについて「インフレ圧力やインフレ期待は高まり、今年及び来年のインフレ率は目標域を上回る推移が続く」との見通しを示した。その上で、会合後に記者会見に臨んだ同行のペリー総裁は、今回の決定について「コアインフレの加速やインフレ期待の高まりを先取りしたもの」とした上で「政策金利の引き上げに歩を併せる形で市場金利を調節するなど金融政策を強化する」としつつ、「物価安定手段としてルピア安定策を強化する」との考えを示した。他方、「金融市場における国債の魅力維持に向けて債券市場の運営強化に取り組む」としつつ、ルピア相場の安定に向けて「為替介入を強化する」との考えを示した。ただし、上述のように足下の外貨準備高は国際金融市場の動揺に対する耐性が乏しくなっており、今後もこれまで同様のペースで為替介入によるルピア相場の安定に動くことはさらなる耐性の低下を招くリスクがある。中銀は7-9月の成長率が4-6月(前年比+5.44%)を上回るとするなど堅調な景気回復を期待しているものの、その背後で同国経済が抱えるリスクは増大しており、資金流出懸念に対応して急速な引き締めを迫られる可能性に注意する必要がある。

注1 8月5日付レポート「インドネシア、4-6月は前年比+5.44%と底入れが進むも、先行きは課題山積」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹