- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インドネシア、4-6月は前年比+5.44%と底入れが進むも、先行きは課題山積

- Asia Trends

-

2022.08.05

アジア経済

新型コロナ(経済)

原油

アジア金融政策

インドネシア経済

為替

金利

ウクライナ問題

インドネシア、4-6月は前年比+5.44%と底入れが進むも、先行きは課題山積

~物価高と金利高の共存、世界経済を巡る不透明感、国内外で景気の不透明要因は山積~

西濵 徹

- 要旨

-

- 商品高に伴う世界的なインフレを受けた米FRBなど主要国中銀のタカ派傾斜は、世界的なマネーフローに変化を与えている。経済のファンダメンタルズが脆弱なインドネシアは資金流出に直面してルピア安が進むなか、商品高も重なり足下のインフレ率は昂進が続く。他方、中銀は金融引き締めに向けた動きを前進させるも、物価高に伴う景気下振れを警戒して低金利政策を続けるなど景気回復を優先する姿勢を維持している。

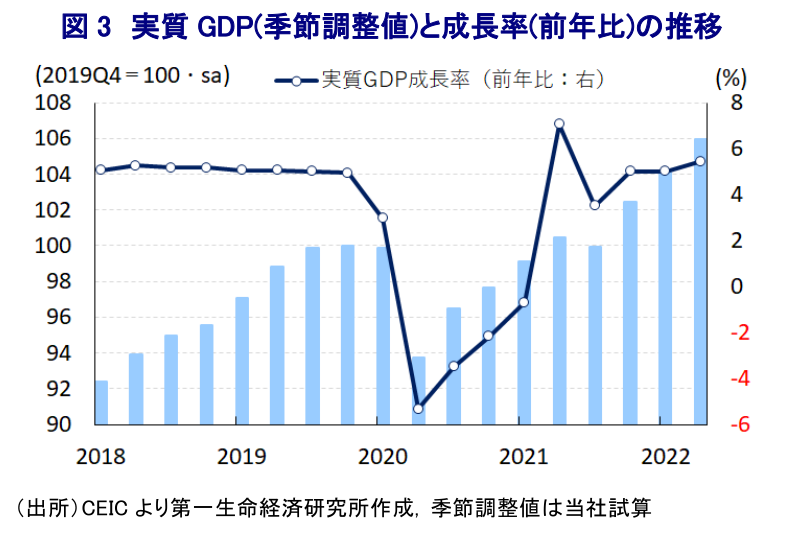

- 年明け以降の同国はコロナ禍が再燃したが、早期に感染が一巡するともに経済活動の正常化が優先された。こうした動きも追い風に4-6月の実質GDP成長率は前年比+5.44%、前期比年率も加速感を強めるなど景気は底入れしている。外需が大幅に加速したほか、行動制限の解除によるペントアップ・ディマンドの発現も重なり家計消費など内需も拡大するなど好循環がうかがえる。同国経済は着実に「ポスト・コロナ」に向けた歩みを進めている。ただし、金融市場の変化に伴う金利上昇は建設需要の重石となる動きもみられる。先行きは物価高と金利高の共存が家計消費をはじめとする内需の足かせとなる可能性に要注意と言える。

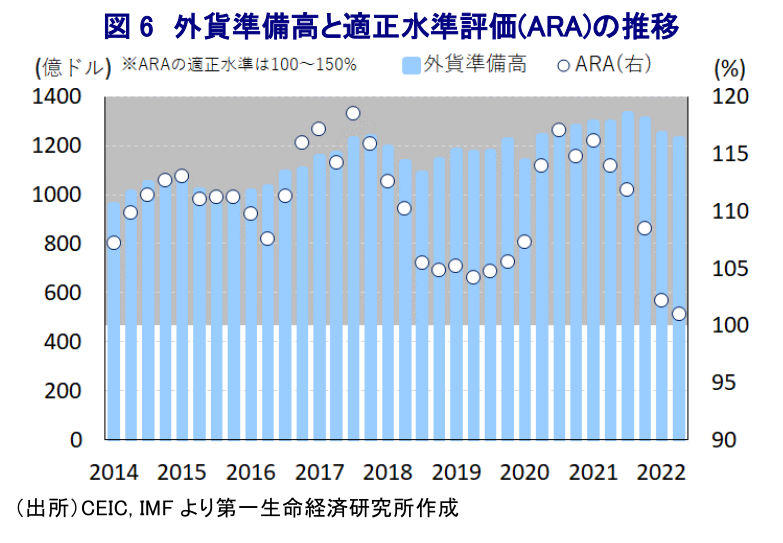

- 先行きは内需のみならず、外需にも不透明要因が山積しており、景気を取り巻く状況は厳しさが増すと見込まれる。他方、足下の外貨準備高は金融市場の動揺への耐性は充分だが、為替介入を受けて減少している。先行きは金融市場の動揺に対応を余儀なくされる可能性もあり、その行方には要注意と捉えられる。

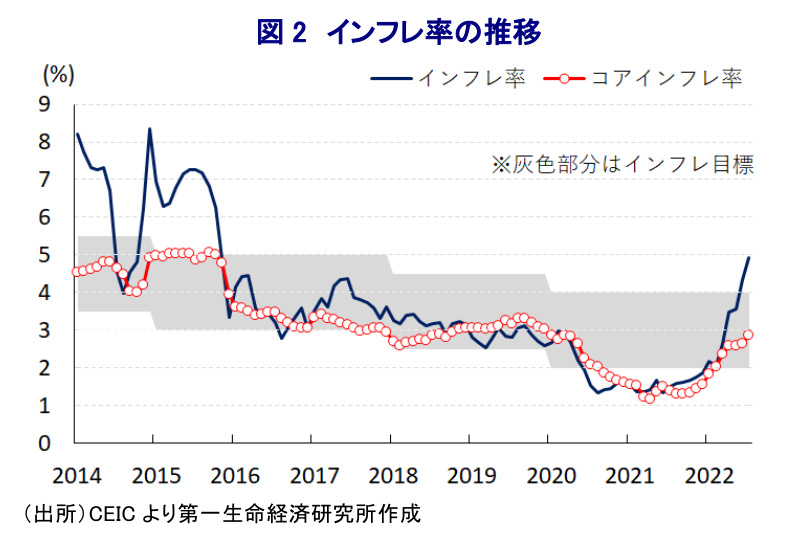

昨年来の世界経済を巡っては、コロナ禍からの回復を追い風にエネルギー資源価格が底入れしたことに加え、年明け以降はウクライナ情勢の悪化に伴う供給懸念の高まりを受けて幅広く商品市況は底入れする動きがみられる。結果、世界的にインフレが顕在化しており米FRB(連邦準備制度理事会)など主要国中銀はタカ派傾斜を強めるなか、国際金融市場では世界的なマネーフローが変化しており、経済のファンダメンタルズ(基礎的条件)が脆弱な新興国を中心に資金流出の動きが強まっている。なお、インドネシアは2013年に米FRBのバーナンキ議長(当時)が量的緩和政策の縮小を示唆する発言をきっかけに国際金融市場が動揺した際(いわゆるテーパー・タントラム)、資金流出が集中した5ヶ国(フラジャイル・ファイブ)の一角となった経緯がある。同国は慢性的に経常赤字と財政赤字の『双子の赤字』を抱える上、インフレも常態化するなど経済のファンダメンタルズが極めて脆弱であることがそうした事態を招いたものの、ここ数年のインフレ率はコロナ禍による景気減速に伴い低水準で推移してきた。さらに、同国はアジア有数の資源国であり、このところの商品高は輸出を押し上げるとともに経常収支は赤字幅が縮小するなど、一見すると対外収支は改善しているようにみえる。国際金融市場を取り巻く環境変化を受けて、多くの新興国が資金流出に伴う通貨安に直面するなか、インドネシアの通貨ルピア相場も同様に調整しているものの、ASEAN(東南アジア諸国連合)の周辺国などと比較して調整は小幅なものに留まる。ただし、その背後では為替介入が行われている可能性があり、経常収支の改善にも拘らず昨年末以降は外貨準備高が大きく減少するなど資金流出に直面していることを示唆している。一方、生活必需品を中心とする物価上昇の動きに加え、ルピア安の進展による輸入物価の押し上げも重なり、足下のインフレ率は加速して中銀の定めるインフレ目標を上回る水準で推移するなどインフレが顕在化している。さらに、コロナ禍対応を目的に同国では中銀による財政ファイナスという平時であれば『禁じ手』と見做される対応が採られたほか、中銀は低金利を維持することで景気下支えに注力する姿勢を示してきたものの、外部環境の変化を受けて預金準備率の段階的な引き上げに動くとともに(注1)、そのペースを加速させるなど徐々にタカ派姿勢にシフトしている。さらに、物価や為替の安定を図るべく中銀は先月に金融市場における流動性吸収を目的に保有する国債の一部を流通市場で売却するなど、金融引き締めに向けた動きを前進させてきた。他方、中銀は先月の定例会合において物価上昇による景気下振れ懸念を理由に17会合連続で政策金利を過去最低(3.50%)に据え置くなど、低金利政策を継続することにより景気回復を優先する考えを改めて強調している(注2)。この背景には、足下のインフレ率が食料品やエネルギーなど生活必需品を中心に昂進する一方、これらを除いたコアインフレ率は上昇するも引き続き中銀の定める目標域で推移するなど、景気回復が道半ばの状況にあることも影響していると考えられる。

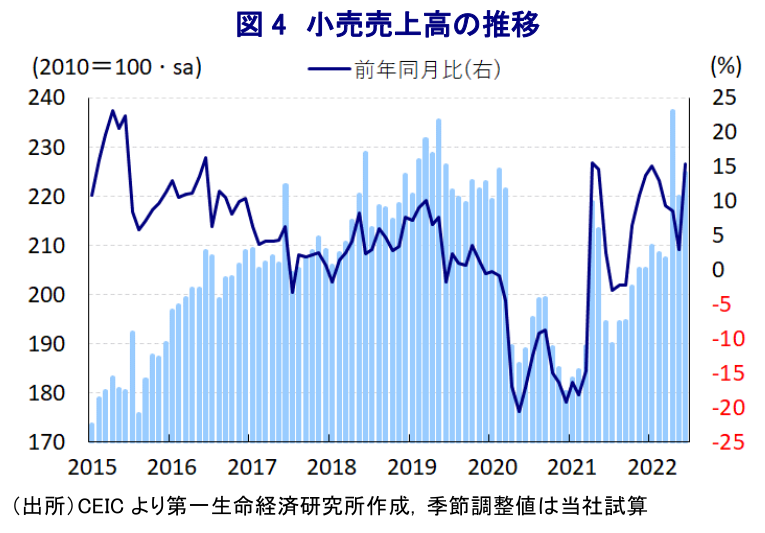

なお、年明け以降の同国では、感染力の強い変異株による新型コロナウイルスの感染再拡大に直面したものの、ワクチン接種の進展を理由に経済活動の正常化を優先する対応が採られてきたほか、新規陽性者数も2月末を境にピークアウトするなど感染動向が落ち着きを取り戻したことも重なり、人の移動は底入れの動きを強める展開が続いている。さらに、幅広い商品市況の上振れを受けて交易条件指数は上昇するとともに輸出額は押し上げられており、国内での供給不足に伴う石炭やパーム油などの一時禁輸などのドタバタ劇による下振れは懸念されるものの、実体経済の追い風になる動きもみられる。こうした状況を反映して4-6月の実質GDP成長率は前年同期比+5.44%と前期(同+5.01%)から伸びが加速しているほか、当研究所が試算した季節調整値に基づく前期比年率ベースの成長率も3四半期連続のプラス成長で推移している上、そのペースも加速するなど底入れの動きを強めている。なお、季節調整値ベースの実質GDPの水準はコロナ禍の影響が及ぶ直前の2019年末時点と比較して+5.9%程度上回ると試算されるなど、マクロ面で同国経済はコロナ禍の影響を着実に克服していると捉えられる。欧米など主要国を中心とする世界経済の回復の動きに加え、3月以降は観光客の受け入れが本格化していることも重なり、財及びサービスの双方で輸出が大きく上振れするなど外需が景気の底入れを促している。なお、生活必需品を中心とする物価上昇は家計部門の実質購買力の重石となることが懸念されたものの、行動制限の解除を受けたペントアップ・ディマンドの発現により家計消費が押し上げられたほか、企業部門による設備投資需要も拡大の動きが続くなど、内需も足下における景気底入れを促すなど好循環が確認出来る。ただし、金融市場を取り巻く環境変化に伴い幅広く国債利回りは上昇傾向を強めており、この動きを受けて建設需要は下振れして固定資本投資の足かせとなっており、先行きについては物価高と金利高の共存が内需の足かせとなる可能性はくすぶる。分野別では、輸出の堅調さを反映して鉱業部門の生産が大きく拡大したほか、家計消費の堅調さや外国人観光客数の拡大を反映して飲食関連や観光関連、運輸関連など幅広いサービス業の生産も底入れの動きを強めている。よって、足下の同国経済は着実に『ポスト・コロナ』に向けた道のりを前進していると捉えることが出来る。

ただし、先行きについては物価高が経済成長のけん引役である家計消費など内需の足かせとなるほか、中銀は物価と為替の安定を目的に早晩金融引き締めを迫られる可能性が高まっており、企業部門による設備投資の足かせとなることも懸念されるなど、内需を取り巻く環境は厳しさを増すことが避けられない。中銀は先月の定例会合において、今年の経済成長率見通しについて「予想レンジ(+4.5~5.3%)の下限方向に傾きつつある」と下押し圧力が掛かっているとの見方を示しており、先行きについては不透明要因が山積している。足下においては中国のみならず、米国など主要国においても景気の先行きに対する不透明感が高まっており、同国経済にとっては外需による景気押し上げに頼ることも難しくなることが予想されるなど、内・外需双方で状況が厳しくなることも考えられる。また、当局によるルピア相場の安定に向けた為替介入の動きを反映して、昨年後半以降の外貨準備高は減少しており、足下ではIMF(国際通貨基金)が示す国際金融市場の動揺への耐性を示す適正水準評価(ARA:Assessing Reserve Adequacy)は『適正水準』の下限近傍となるなど、耐性は維持しているものの体力は着実に低下している。仮に先行きにおいて国際金融市場が動揺する事態に見舞われれば、中銀は利上げをはじめとする対応を余儀なくされることも懸念されるなど、実体経済に悪影響が伝播するリスクはくすぶる。よって、足下のインドネシア経済は着実に底入れの動きを強める動きが確認されているものの、先行きには課題が山積することに留意する必要があるとともに、その対応には困難も予想される。

注1 1月21日付レポート「インドネシア中銀、米FRBの動きを警戒して預金準備率引き上げへ」

注2 7月21日付レポート「インドネシア中銀、景気回復を優先して低金利維持を改めて強調」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

インドネシア、前教育相に有罪判決、市場はガバナンス懸念を強めるか ~ナディム氏は控訴へ、裁判の政治性を巡る議論が市場の信認を左右する可能性も~

アジア経済

西濵 徹

-

AI・半導体は韓国経済の救世主となるか ~成長のエンジンだが、「K字型経済」の元凶にも、持続可能な成長につなげられるか~

アジア経済

西濵 徹

-

雇用なき成長続く中国、金融市場は追加緩和観測を強める ~中銀は翌日物リバースレポ取引再開、金融緩和観測が高まる一因に~

アジア経済

西濵 徹

-

韓国・李政権の支持率が急落、就任後最低水準に ~8月の代表選へ主導権争い激化、その行方は良好な日韓関係に影響を与える可能性も~

アジア経済

西濵 徹

-

台湾の輸出受注は引き続き半導体がけん引役に(Asia Weekly) ~中国本土やアジア新興国向けは鈍化も、米国や欧州向けは旺盛な動きが続く~

アジア経済

西濵 徹

関連テーマのレポート

-

インドネシア、前教育相に有罪判決、市場はガバナンス懸念を強めるか ~ナディム氏は控訴へ、裁判の政治性を巡る議論が市場の信認を左右する可能性も~

アジア経済

西濵 徹

-

AI・半導体は韓国経済の救世主となるか ~成長のエンジンだが、「K字型経済」の元凶にも、持続可能な成長につなげられるか~

アジア経済

西濵 徹

-

雇用なき成長続く中国、金融市場は追加緩和観測を強める ~中銀は翌日物リバースレポ取引再開、金融緩和観測が高まる一因に~

アジア経済

西濵 徹

-

韓国・李政権の支持率が急落、就任後最低水準に ~8月の代表選へ主導権争い激化、その行方は良好な日韓関係に影響を与える可能性も~

アジア経済

西濵 徹

-

調整の動きを強める豪ドル相場の行方 ~FRBの利上げ観測の一方、RBAの利上げ余地は乏しいが、当面は調整ペース鈍化か~

アジア経済

西濵 徹