- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インドネシア中銀、物価・為替を警戒も景気回復重視の姿勢は変えず

- Asia Trends

-

2022.06.23

アジア経済

原油

アジア金融政策

インドネシア経済

為替

ウクライナ問題

インドネシア中銀、物価・為替を警戒も景気回復重視の姿勢は変えず

~物価見通しの上方修正など警戒感を滲ませるが、景気回復の優先を模索する展開が続く模様~

西濵 徹

- 要旨

-

- 足下の世界経済は欧米など先進国を中心にコロナ禍からの回復が続くなか、ウクライナ情勢の悪化による幅広い商品高を受けてインフレが昂進している。米FRBなど主要国中銀のタカ派傾斜は新興国を取り巻く環境の悪化を招くなか、商品高はインドネシア経済の追い風となることが期待される一方、足下ではインフレが昂進する動きが確認される。結果、通貨ルピア相場は調整の動きを強めるなど輸入物価を通じた一段のインフレ加速が懸念される。中銀は預金準備率の段階的引き上げに動いたほか、引き上げペースの加速を模索する一方、23日の定例会合では政策金利を過去最低で維持する決定を行った。海外経済の下振れを懸念する一方、国内景気については引き続き楽観的な見通しを維持している。その上で、先行きの政策運営は引き続き景気回復を重視する姿勢をみせており、アジア新興国では利上げドミノとも呼べる動きが広がっているが、インドネシア中銀については可能な限り現行の緩和姿勢を維持する展開が続くと予想される。

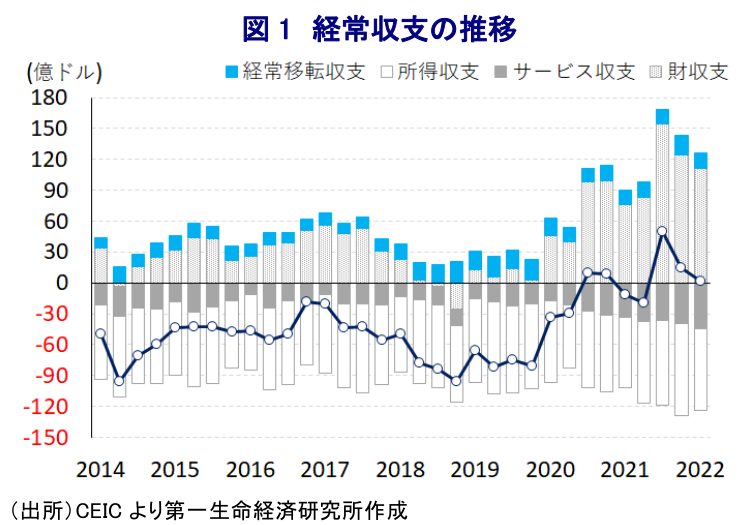

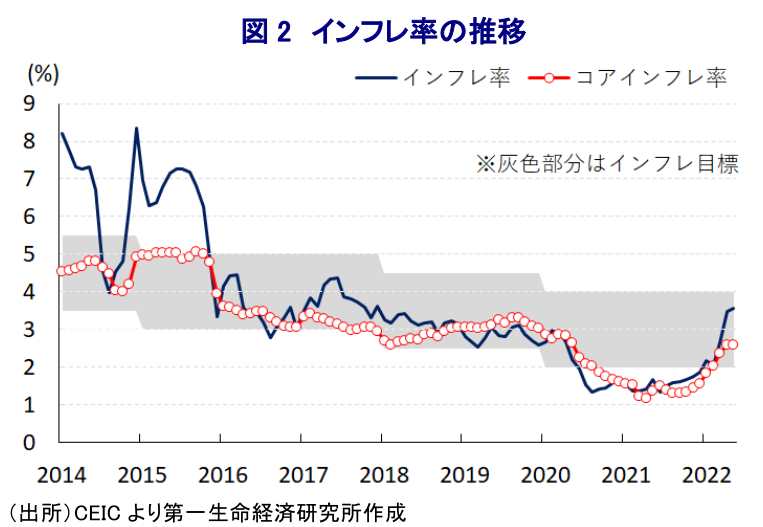

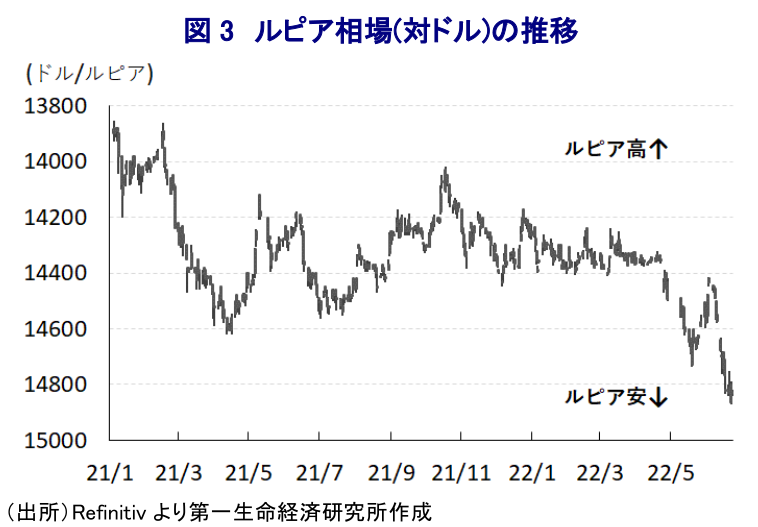

足下の世界経済は、欧米など先進国を中心にコロナ禍からの回復が続く一方、中国の『ゼロ・コロナ』戦略は中国経済との連動性が高い新興国景気の足を引っ張るなど対照的な動きがみられるものの、全体としては緩やかな拡大が続いている。こうした世界経済の回復を追い風に、昨年以降は原油をはじめとする国際商品市況は底入れしてきたほか、足下ではウクライナ情勢の悪化も重なり幅広い国際商品市況は上振れするなど全世界的にインフレ昂進が確認されている。よって、米FRB(連邦準備制度理事会)をはじめとする主要国中銀はタカ派傾斜を強めており、国際金融市場においてはコロナ禍を経た全世界的な金融緩和を追い風とする『カネ余り』の手仕舞いが進んでいる。さらに、主要国における中銀のタカ派傾斜を受けた金利上昇は新興国にとって資金流出を招くなか、なかでも経済のファンダメンタルズ(基礎的条件)の脆弱な国に集中しやすい傾向がある。インドネシアは慢性的な経常赤字と財政赤字の『双子の赤字』に加えてインフレも常態したため、2013年に米FRBのバーナンキ議長(当時)による量的緩和政策の縮小「示唆」発言をきっかけとする国際金融市場の動揺(テーパー・タントラム)に際しては、資金流出が集中した5ヶ国(フラジャイル・ファイブ)の一角に数えられた経緯がある。他方、昨年来の国際商品市況の底入れは輸出額を押し上げるなど経常収支の改善を促したものの、コロナ禍からの景気回復も追い風とする需要の底入れを受けて石炭やパーム油などの需給ひっ迫が顕在化しており、同国政府はこれらの輸出を事実上禁止、制限する動きをみせるなど、結果的に財収支の黒字幅は縮小を余儀なくされている。さらに、アジアは他の新興国、地域と比較してコロナ禍からの景気回復の遅れがインフレの顕在化を遅らせる一因になってきたとみられるものの、足下においてはウクライナ情勢の悪化を受けた幅広い商品高を受けて食料品やエネルギーなど生活必需品を中心インフレが加速しており、金融市場における通貨安は輸入物価を通じて一段とインフレを昂進させる懸念が高まっている。足下におけるインドネシアのインフレ率は中銀の定める目標域内で推移しているものの、生活必需品を中心にインフレ圧力が強まるなかで徐々にインフレ率は加速している。また、国際商品市況の上振れは交易条件の改善を通じて実体経済の追い風になると期待されるものの、上述のように事実上の輸出禁止及び制限の動きが外需の足かせとなっている上、景気回復も追い風に輸入も底入れして貿易黒字は一段と縮小している。通貨ルピア相場を巡っては、当局の為替介入などを受けて周辺国に比べて落ち着いた推移をみせてきたものの、足下においては金融市場を取り巻く環境変化を受けて調整の動きを強めており、輸入物価の押し上げを通じてインフレ圧力が一段と強まることが懸念されている。なお、中銀は1月の定例会合で3月以降預金準備率を段階的に引き上げる(3.50%→6.50%)正常化を示唆したほか(注1)、先月の定例会合では預金準備率の引き上げペースを加速する方針を示すなど(3.50%→9.00%)タカ派姿勢を強める動きをみせてきた。ただし、足下のインフレ率が依然として目標域で推移するなど周辺国に比べて落ち着いていることを受けて、中銀は23日の定例会合でも政策金利である7日物リバースレポ金利を16会合連続で過去最低の3.50%に据え置くなど現行の緩和姿勢を維持している。会合後に公表された声明文では、世界経済について「物価高を受けて成長率は事前の見通しに比べて下振れする」との見方を示す一方、同国経済は「輸出をけん引役に回復が期待出来る」として「今年の経済成長率見通しを+4.5~5.3%で据え置く」ほか、「経常赤字もGDP比▲1.3~▲0.5%で据え置く」など楽観的な見通しを据え置いている。他方、「金融収支や資本収支は想定を下回るなかで通貨ルピア相場に下押し圧力が掛かっている」とするも、「貨幣供給量は管理可能な水準にあり、実体経済に好影響を与える」との認識を示した。その上で、物価動向について「商品高に伴い押し上げ圧力が掛かる」として「今年は目標域を上回るが、来年には再び収束する」と短期的にインフレが一段と上振れする見通しを示した。なお、今回の決定について「物価及び為替の安定に資する」、「景気下支えを目指したもの」としつつ、「世界経済を巡る不透明感は景気及び物価、そして保護主義的な政策運営に傾く高いリスクになる」との見方を示した上で、「物価及びインフレ期待を注視しつつ必要な手段を講じる」との考えを示した。また、先行きの政策運営について「幾つかの国でスタグフレーションに陥る可能性が高まっている」との認識を示した上で「景気低迷と物価上昇に対応すべく必要な措置を講じる」など景気回復を重視する姿勢を示している。このところのアジア新興国においては『利上げドミノ』とも呼べる動きが広がりをみせているものの、インドネシア中銀については可能な限り現行の緩和姿勢を維持することを模索する展開が続くと予想される。

注1 1月21日付レポート「インドネシア中銀、米FRBの動きを警戒して預金準備率引き上げへ」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

南ア準備銀行、事前予想に反して金利据え置き、ランド相場はどうなる? ~物価上昇の一方で景気減速を懸念、金融引き締めが後手に回る可能性も~

新興国経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

台湾・6月輸出受注は半導体をけん引役に過去最高更新(Asia Weekly) ~外需の堅調さを反映して生産も拡大の動きが続いている~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹

関連テーマのレポート

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹

-

アジア・パシフィック経済マンスリー:2026年7月 ~一時的な緊張緩和でインフレ率は鈍化~

アジア経済

阿原 健一郎

-

インドネシア中銀、ルピア安懸念も成長重視を理由に金利据え置き ~政府の成長重視姿勢が中銀の独立性と市場の信認を揺るがす懸念~

アジア経済

西濵 徹