- Market Flash

-

2022.05.23

金融市場

マーケット見通し

株価

為替

金利

薄々意識していた2023 年利下げシナリオ 2019 年予防的利下げは約半年の出来事だった

藤代 宏一

- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月125程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年は毎FOMCで利上げを実施するだろう。

金融市場

- 前日の米国株はまちまち。NYダウは+0.0%、S&P500は+0.0%、NASDAQは▲0.3%で引け。VIXは29.4へと上昇。

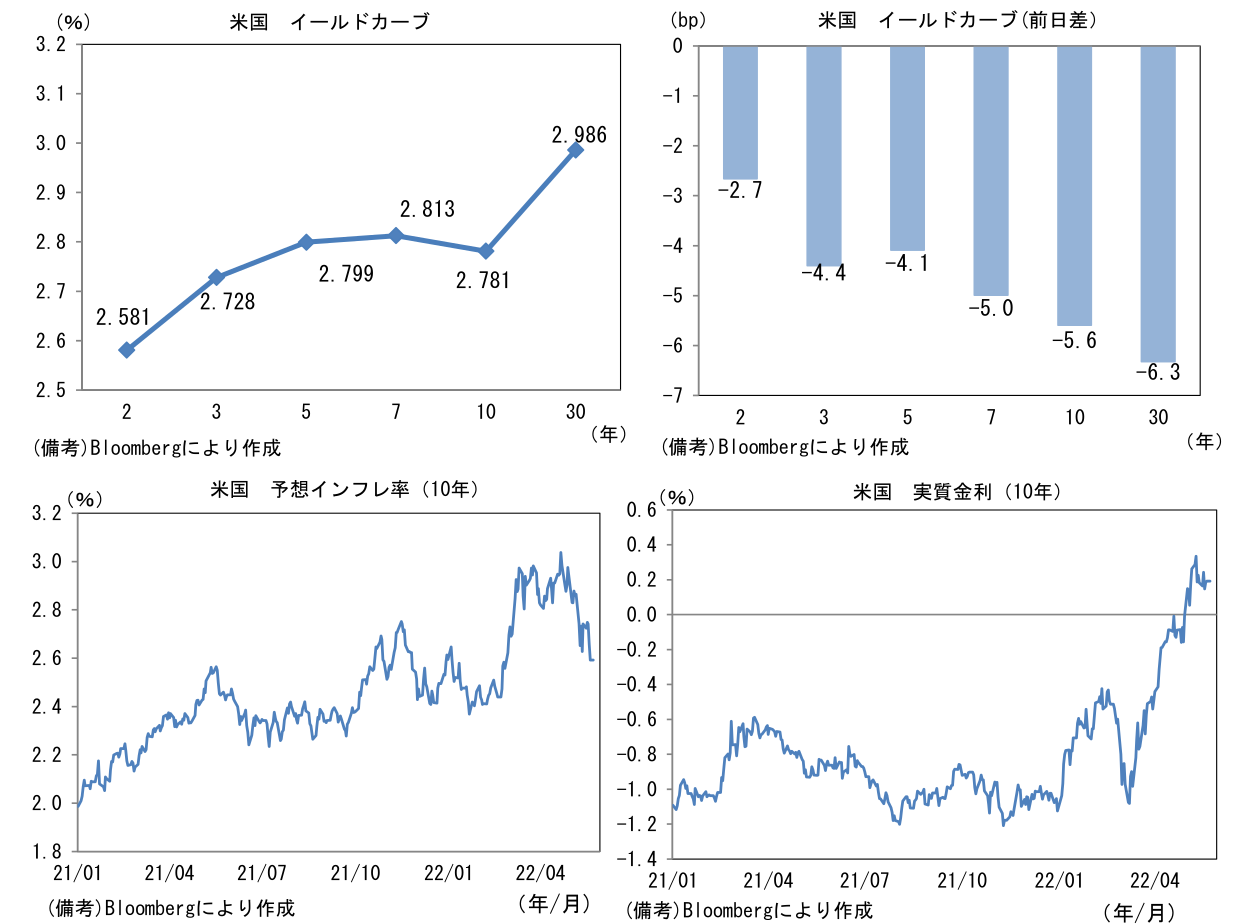

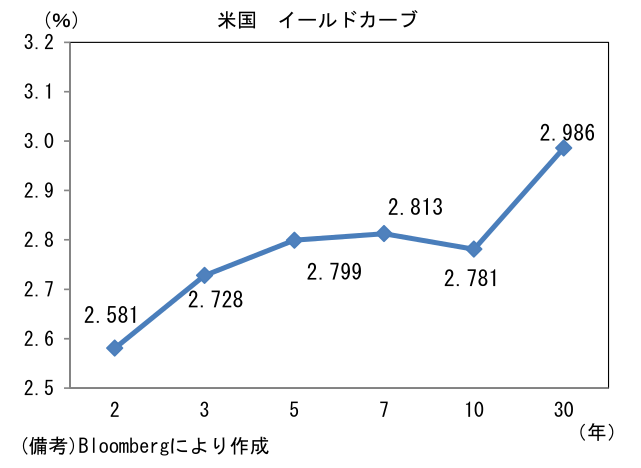

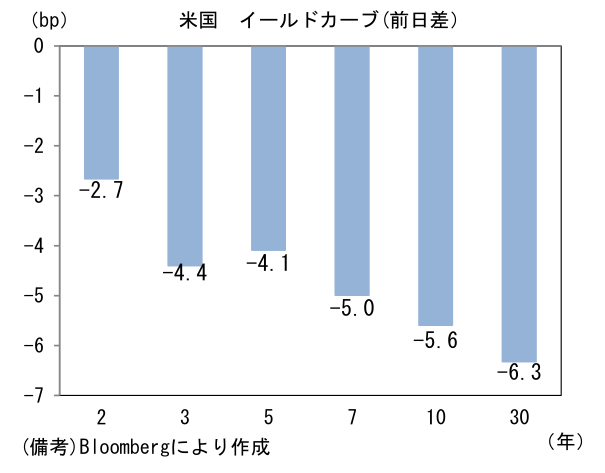

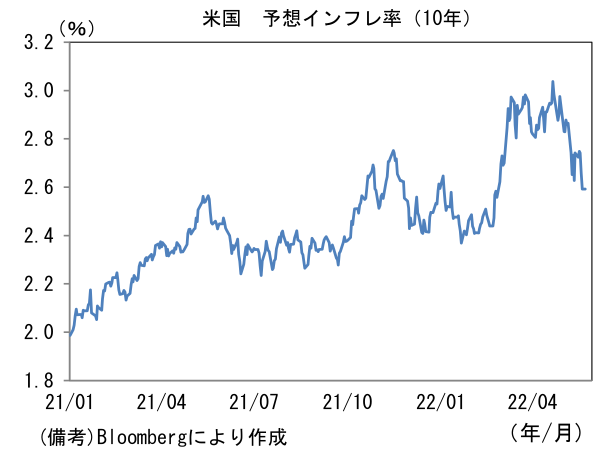

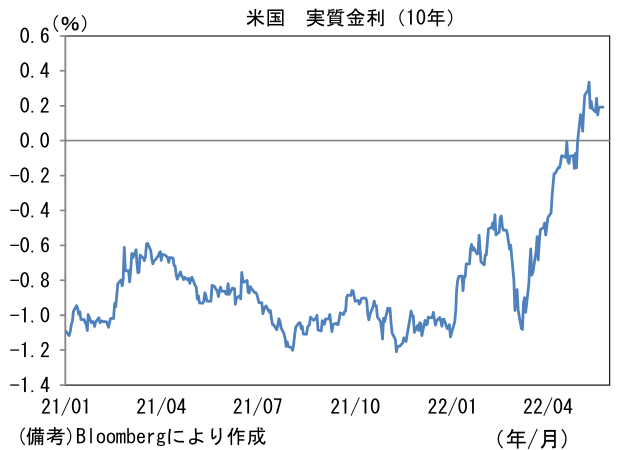

- 米金利カーブはブル・フラット化。債券市場の予想インフレ率(10年BEI)は2.592%(▲6.5bp)へと低下。実質金利は0.192%(+0.8bp)へと上昇。

- 為替(G10)はUSDが中位程度。USD/JPYは127後半へと低下。コモディティはWTI原油が113.2㌦(+1.0㌦)へと上昇。銅は9422.0㌦(+6.5㌦)へと上昇。金は1842.1㌦(+0.9㌦)へと上昇。

注目点

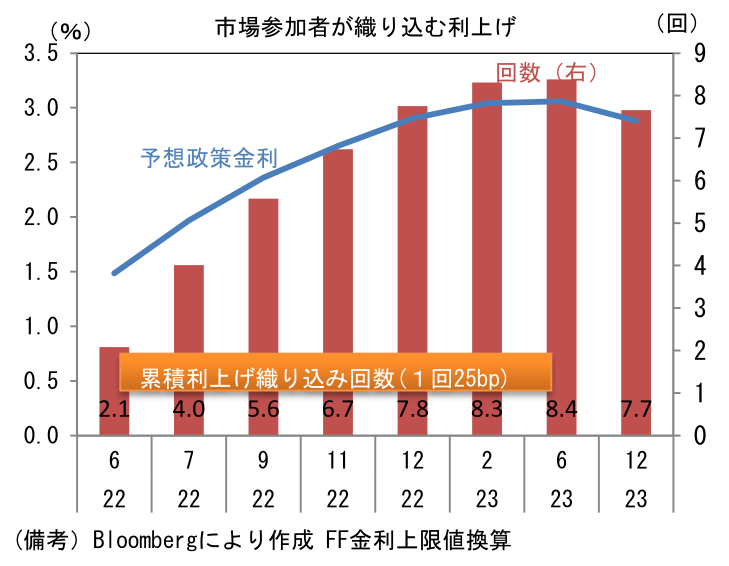

- 5月20日にブラード総裁がインタビューで語った政策金利見通しは、市場参加者が頭の中で薄々意識していたシナリオであろう。2022年の利上げ見通しが年初から激変し、利上げの天井(ターミナルレート)がどの辺りにあるのか、それすらもコンセンサスが形成されていない現状、利下げを言及するのは如何にも先を読み過ぎている印象があるが、ブラード総裁は「私は年末までに3.5%に引き上げるべきだと述べてきた。これは一部同僚が考えるより高い水準だ」と積極的な利上げ計画を示したうえで、「利上げを前倒しし、インフレとインフレ期待を抑制できれば、それだけ状況の改善も進む。23、24年にはインフレがしっかり抑制され、政策金利を引き下げることもあり得る」との見解を示した。これは2023年央をピークに下向きのカーブを描いているFF金利先物と整合する。

-

2023年の利下げ開始は十分にあり得るシナリオであろう。参考事例として2019年7月の予防的利下げを振り返ってみると、当該利下げは直前の利上げ(2018年12月19日)から約6ヶ月が経過した段階で既にコンセンサスが完成していた。金融市場における利下げ予想を強固に補完したのは2019年6月FOMC。声明文には「先行きの不確実性が増しており、成長持続へ適切な行動をとる」との文言が加わり、ドットチャートでは8名の参加者が2019年中の利下げ計画を示した。当時のマクロファンダメンタルズは、雇用者数の増加傾向が維持され、失業率は低位安定を保っていたものの、米中貿易戦争に伴う企業マインドの悪化等により、景気の下振れリスクが高まり、インフレ率は鈍化傾向にあった。この間、株価は既に回復基調にあったものの、債券市場では長短金利差(2年10年金利差)が縮小・逆転。景気後退の「凶兆」が話題になり、FF金利引き下げの必要性が議論され、2019年7月のインタビューでタカ派のカプラン・ダラス連銀総裁は「長短金利差の縮小が利下げの最善の根拠になる」との見解を示していた。このように6ヶ月程度で金融引き締めから金融緩和に転換した経緯を踏まえると、今回も利上げ終了後、短期間のうちに利下げ予想が芽生える可能性はある。

-

現在、Fedは「インフレしか見ていない」と言っても過言ではない。しかしながら、直近のマクロ指標は中古住宅販売件数が下方屈折しているほか、ISM製造業も下向きのカーブを描くなど景気の下振れリスクが高まっており、オーバーキルに対する配慮も必要性が増している。ロシアのウクライナ侵攻に伴う資源価格のパニック的上昇が落ち着き、サプライチェーンの修復も進んでいることを踏まえれば、今後はインフレ退治の優先度が幾分低下する公算が大きい。来たる6月FOMCでは、ドットチャートが2023-24年の利下げを示唆する形状に変化しても不思議ではない。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般