- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 米利上げとロシア国債デフォルト懸念

- 要旨

-

3月16日は、米国での利上げ開始と、ロシア国債の支払日が重なって、緊迫するだろう。万一、ロシア国債のデフォルト懸念が現実のものとなれば、ルーブル安に拍車がかかる。そうすると、ロシア経済はもう一段悪化する。ロシア国債のデフォルト懸念が高まり、信用リスクへの警戒感を強める中では、米利上げによってドル高と新興国通貨安の流れを強めることが起こりそうだ。

重なるイベント・リスク

FRBの利上げが3月16日に開始される予定だ。不運なことに同日にドル建てロシア国債の利払いが到来する。ロシアは、非友好国に対してはルーブルで支払うとしているので、仮にドルではなくルーブルで支払われると、債務不履行=デフォルトと判断される可能性がある。利払いには30日の猶予期間があるが、格付期間がどう判定するかが注目される。

もしも、3月16日をロシアが乗り切っても、次は4月4日と利払日は次々にやってきて、ロシア国債のデフォルトは起こりうる。その場合、ルーブル安が進むだろう。2022年中は、米利上げによって、ドルは高くなり、ルーブルなど新興国通貨が下落する二極化に向かうと予想される。

また、実体面では、ロシアのデフォルトは、ロシア経済に痛烈な打撃を与える。輸入物価を押し上げ、国民生活を苦しくする。すでに、ロシア中央銀行は、通貨防衛の意図もあって政策金利を9.5%から20%へと引き上げた。これは経済悪化に拍車をかけるだろう。

米利上げの効果は、ロシア経済だけではなく、他の新興国にも及んでいくと考えられる。通貨安が進んでいく新興国は、通貨安に歯止めをかけるために、政策金利を引き上げるからだ。コロナ禍では、各国の債務残高は一段と膨らんだ。その中には、ドル建て債務も含まれている。だから、今後、新興国の債務負担は意外に重くなる可能性もある。

逆に、これまで米金融緩和の効果は、新興国へ資金流入を誘発してきた。それが、米利上げによって変わる。ドル資金は、今度は米国に回帰していくことになるだろう。そうした中、ロシア国債のデフォルトは、信用リスクへの警戒感を強めるから、米利上げが世界経済に与えるマイナス効果を増幅される可能性はある。

第二の経済制裁

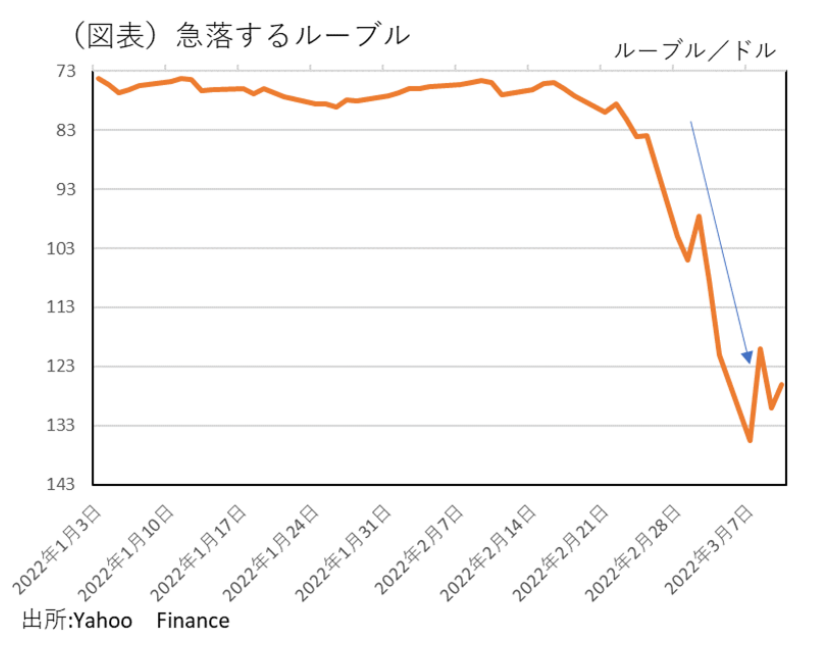

経済制裁を受けるロシアにとって、ルーブル安は「第二の経済制裁」のようなものだ。すでにルーブルは、急落している(図表)。具体的には、ロシア中央銀行の資産を凍結したことが大きかった。ロシアは、6,430億ドルもの外貨準備を蓄えているが、資産凍結でその半分以上(ドル・ユーロ・ポンド・円)が使えなくなっている。これは、外貨準備の凍結=デフォルト=支払停止に同じだとロシアは考えている。だから、ロシアは国債のドル支払停止に追い込まれてきたとしても、G7諸国が外貨凍結を仕掛けてきたことの派生効果だと思うに違いない。

一方、ルーブル下落の効果は大きい。しばしば、ロシアが資金決済を暗号資産や人民元で行えば、それが抜け穴になると言われる。確かにそうだが、ルーブルが大幅に下落すると、暗号資産や人民元が割高になって、ロシアからは買いにくくなる。各種の資産逃避手段もルーブル安によって著しく不利になって、実質的に抜け穴ではなくなる。

むしろ、抜け穴は、原油輸出が続いていることだろう。現在、ロシアはSWIFTから主要7行が排除されて、ドル決済がしにくくなっている。しかし、欧米の事業者は残りのルートでどうにか原油輸入して決済を続ける。これがロシアにも頼みの綱になっている。しかも、原油価格が高騰していることで、原油のパイプは幾分太くはなっている。

ただし、このルートもいつかまで続くかはわからない。米国は禁輸を宣言し、G7各国はそれぞれに禁輸するかどうかを決める方針だ。G7の原油など資源の禁輸措置は、経済制裁の最後のカードになるとみられる。

ロシア・ビジネスの苦境

欧州の金融機関には、ロシア国債を保有している先がいくつかある。そのエクスポージャーは運用資産全体の割合では、限定的な範囲に止まっているので、打撃は限られるとされる。

もっとも、打撃の範囲をロシア国債に限ればそうだが、実際、そのダメージは融資や直接投資などもっと広そうだ。ロシアの対外債務残高は、2021年9月末で4,906億ドルでそのうち約7割が外貨建てとされる。これを外貨ではなく、ルーブルで支払われるとき、受け取る側の企業・金融機関は、ルーブルがさらに下落することで損失を被る。欧州の金融機関は、国債以外に融資などの形態で対ロシア債権を保有している先がある。その返済がどこまで損失につながっていくのかが気になる。

同様に、今までにロシアに進出した外国企業も、ルーブルの価値下落によって収益悪化の打撃を受ける。すでに、いくつかの大手企業は、ロシア撤退を表明している。これらの企業では過去に投資したストックは、回収不能ということで減損扱いになる。そうした経営への負担は大きいことだろう。一方、撤退しない企業も、ルーブル価値の下落によって、事業採算が悪化しているはずだ。撤退しても、しなくてもロシア・ビジネスの打撃は大きい。

ロシアへの進出企業数でみると、日本よりも圧倒的に西欧諸国の方が大きい。ロシア国内では、部品調達や資金繰りが厳しくなっているとされる。ロシア制裁が長期化すると、欧州企業の事業が不採算化していくだろう。こうした苦境は、回り回って、欧州の金融機関の体力低下につながっていくだろう。

焦点は原油価格への影響

現時点で米利上げは、不都合だと思っている人がほとんどだろう。しかし、筆者は少し長いスパンでみて、米利上げにはメリットもあると考える。ドルのインカムゲインがプラスになることは、利息の付かない原油など商品の保有を不利にする。これまでは、ゼロ金利の中で、金融資産と商品の保有メリットがあまり変わらず、資金が商品に回りやすかった。有事だから金・原油価格が高騰するという図式は、ゼロ金利で保有の機会費用がかからないという前提で強まってきた。しかし、ドルの利回りが、2022年中にかけて上がってくれば、原油保有の機会費用は大きくなる。2022年内のFOMCは、3月を含めて7回である。例えば、年内5~6回、0.25%ずつの利上げになれば、2022年末の利上げは、政策金利を1.25~1.50%にするだろう。

今後、原油高騰を沈静化させるとすれば、投機マネーが商品市場に資金を流入させにくい環境をつくることだ。FRBの利上げが、しばらくすれば原油高騰に歯止めをかけるという効果は、日欧の経済にもプラスである。

目下、日本経済に対しては、ロシアとの貿易取引の減少よりも、原油高騰の悪影響の方がインパクトが大きい。多くの人が当分の間は、対ロシアの経済制裁が2022年中も継続して、原油高騰が続くと不安視している。もしも、原油価格が落ち着いてくれば、増大する先行き不安はかなり和らぐはずだ。2021年のWTI価格は平均70ドル/バレル程度なので、2022年の平均価格が90ドル前後で落ち着けば、前年比での上昇幅が小さくなって、ダメージコントロールを考える余地は生まれてくるだろう。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。