- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 民間調査機関の経済見通し(2022年2月)

- Economic Trends

-

2022.02.25

日本経済

日本経済見通し

景気全般

民間調査機関の経済見通し(2022年2月)

~1-3月期は再停滞に陥るも、春以降は高い成長へ~

大柴 千智

- 要旨

-

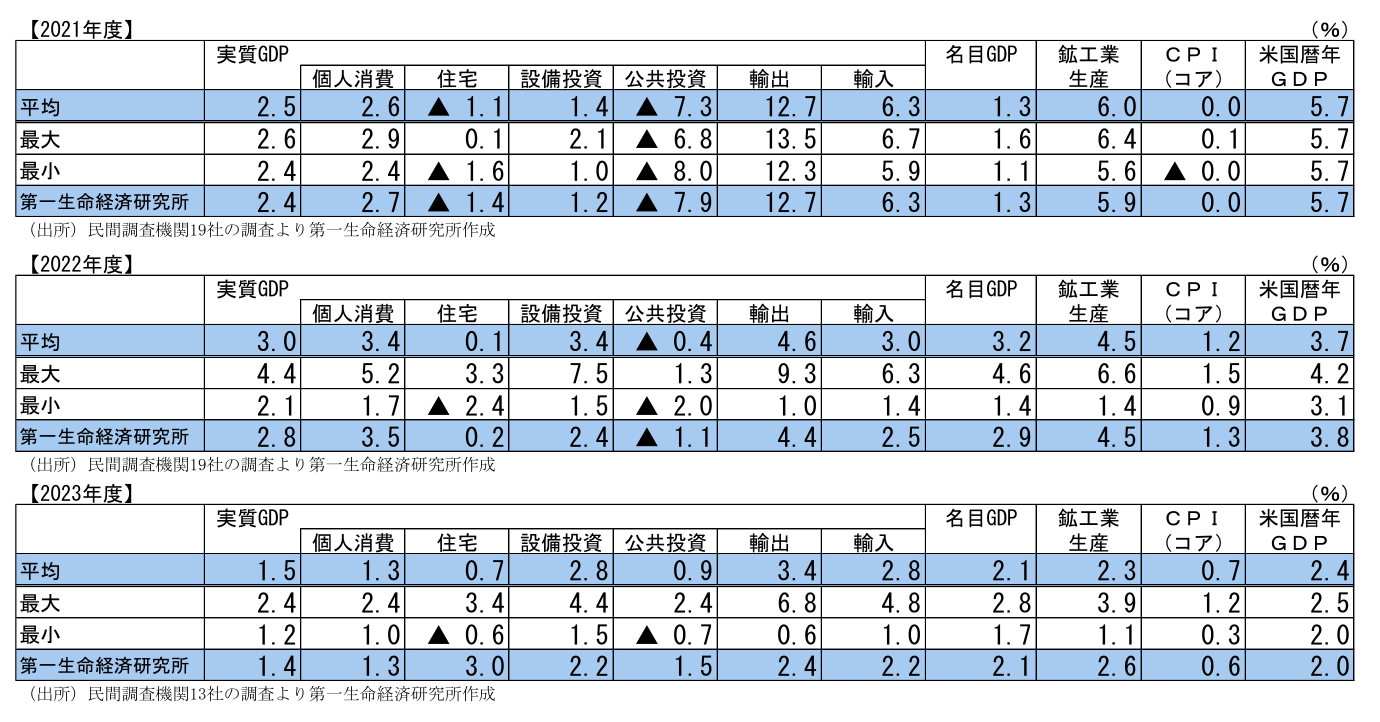

- 民間調査機関による経済見通しが出揃った。民間調査機関の実質GDP成長率予測の平均値は、2021年度は前年度比+2.5%(11月時点見通し:同+2.7%)、2022年度は前年度比+3.0%(11月時点見通し:同+3.0%)、2023年度は前年度比+1.5%となった。

- 2021年度の成長率予測は、年明け以降の感染急拡大を受けて22年1-3月期は再停滞との見方が大勢を占め、前回調査時より下方修正された。もっとも、足元の停滞は一時的であり、2022年度となる4-6月期以降は、感染拡大が収束に向かうことを前提として高い成長が見込まれる。

- 2023年度は、経済正常化に向けた動きが進展することで成長率は鈍化するものの、回復基調が継続する見通し。

- 目次

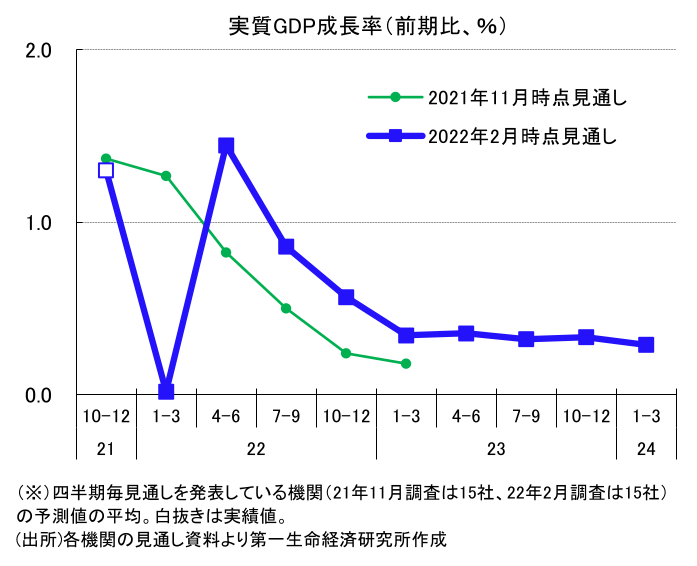

10-12月期は2四半期ぶりのプラス成長

2月15日に公表された2021年10-12月期の実質GDP成長率(1次速報)は、前期比年率+5.4%(前期比+1.3%)と、2四半期ぶりのプラス成長となった。7-9月期の主なマイナス要因であった①国内の感染拡大と緊急事態宣言、②供給制約による減産の2点が、10-12月期には一旦解消へ向かったことで高成長となった。

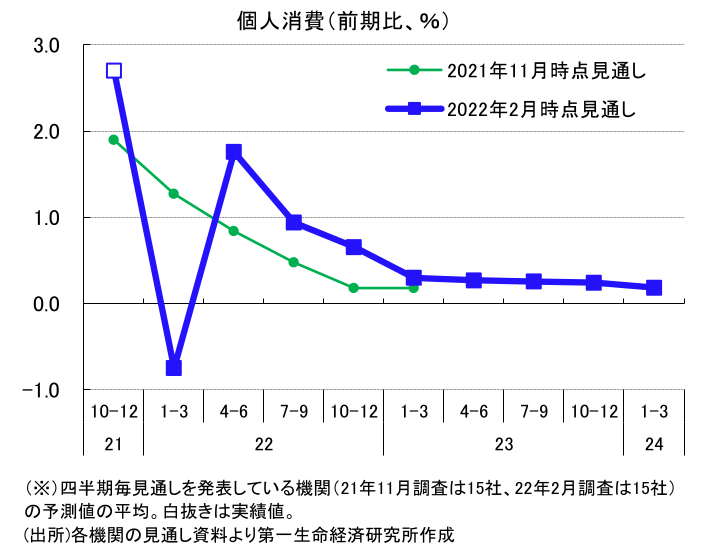

特に高い伸びとなったのが個人消費だ。10月以降の緊急事態宣言の解除により対面型サービス消費が回復したことに加えて、供給制約の影響が緩和したことで自動車販売が持ち直したことで、前期比+2.7%の非常に高い伸びとなったことが、10-12月期の成長率全体を牽引した。

1-3月期は再び停滞、2021年度のコンセンサスは下方修正

2021年度の実質GDP成長率予想は、前年度比+2.5%(11月時点見通し:同+2.7%)となった。前回予想(11月)では、22年1-3月期も高い成長が続くと予想していた調査機関が多かったが、22年に入るとオミクロン株の感染が急拡大したことを受け、個人消費を中心に下方修正を行う調査機関が多かったことで、2021年度成長率予想は前回から0.2%pt低下した。

22年1-3月期は、国内外におけるオミクロン株の感染急拡大を受けて、ほとんどの調査機関が前回から大幅な下方修正を行った。感染拡大による影響は大きく2点指摘されており、①人流が抑制されたことによる対面型サービスを中心とした個人消費の減少、②工場稼働停止などに伴う生産活動の停滞による個人消費や輸出の減少が予想される。これらによって、1-3月期は減速するとの見方が大勢だ。

もっとも、落ち込みの程度については各機関で意見が分かれた。上記の2点を主な理由としてマイナス成長は避けられないとする調査機関も多くあった一方で、「オミクロン株の重症化リスクが小さいこともあり、需要抑制によるマイナス効果がこれまでの緊急事態宣言発出時と比べ軽微にとどまる(三菱UFJリサーチ&コンサルティング)」といった理由や、「感染収束に伴い、3月には再び反動増がみられる可能性が高い(明治安田総合研究所)」といった理由から、1-3月期は小幅なプラス成長を維持すると予想する調査機関も少なくなかった。小幅のプラス成長もしくは小幅のマイナス成長に意見が二分されたことで、実質GDP成長率予想は前期比0.0%(前回:+1.3%)となった。

コンセンサスは2022年度:+3.0%、2023年度:+1.5%

2022年度の実質GDP成長率予想は、前年度比+3.0%(11月時点見通し:同+3.0%)となり、高成長が見込まれる。「足下の景気停滞は一時的なものにとどまる(東レ経営研究所)」といった意見のように、22年に入ってから急拡大したオミクロン株については、今後収束に向かうとみる調査機関がほとんどであった。加えて、3回目のワクチン接種が進展することや経口治療薬の普及等により感染拡大の影響が小さくなることで、「個人消費を中心に景気は回復基調に復帰する(三菱UFJリサーチ&コンサルティング)」といった見通しがコンセンサスだ。

もっとも、「経済活動の制限がなくなったとしても、感染症への警戒感が一定程度残ることが対面型サービス消費を抑制するため、消費の本格回復までには時間を要するだろう(ニッセイ基礎研究所)」といったように、2022年度中は本格回復には至らないとする慎重な見方が多かった。

また、供給制約の影響が解消される時期については各調査機関で意見が大きく分かれる。「年度前半は交易条件の悪化が下押し要因になるほか、半導体不足の長期化により自動車の挽回生産は一部に限られる見通し(みずほリサーチ&テクノロジーズ)」といった慎重な意見がある一方で、「感染拡大の影響による自動車関連の供給制約も緩和に向かい、これまでの減産分を取り戻すための挽回生産も加わり、4-6月期の成長率を押し上げる(富国生命)」といった意見もみられた。解消時期の見方にばらつきはあるものの、2022年度中に供給制約は緩和に向かうという見方は概ね一致している。

四半期別では、22年4-6月期は、「感染第6波のピークアウトに伴い、サービス消費が増加に転じる(東レ経営研究所)」といった意見のように、足元の感染拡大が収束に向かうことで、個人消費の回復を牽引役に大幅なプラス成長が予想されている。加えて、「1-3月期に抑え込まれた消費が反動増となって現れる(浜銀総合研究所)」といったように、景気回復が4-6月にずれ込むことで、前回から上方修正を行う調査機関が多かった。これにより、実質GDP成長率予想は前期比+1.4%(前回:+0.8%)と、前回から大きく上方修正された。

続く7-9月期以降も、経済活動の回復を背景に、緩やかなプラス成長が続くと予想される。もっとも、こうした見通しにおいて、多くの調査機関は、緊急事態宣言やまん延防止等重点措置などが講じられないことを前提としており、「感染動向とその対応策に関しては不確実性が非常に高い(ニッセイ基礎研究所)」といったように、下振れリスクは大きいことに言及する調査機関がほとんどであった。

2023年度になると、経済成長が巡航速度へと収束することで成長ペースは鈍化するものの、「ウィズコロナでの経済活動正常化が進展することにより、内需、外需ともに緩やかな回復基調が続く(富国生命)」といった見通しが多かった。実質GDP成長率予想は、前年度比+1.5%となった。

リスクは依然下振れ方向が優勢

上記の通り、メインシナリオでは2022年度以降の先行きは回復が見込まれているが、依然として下振れ懸念は大きい。リスク要因としては、主に以下が指摘されている。

①感染症の再拡大、新たな変異株の登場

足元で猛威を振るうオミクロン株については、一部ではピークを過ぎたとの見方もあるものの、感染動向の先行きは依然として不透明である。また、感染力・重症化率ともに高い新たな変異株が登場することで、先行きシナリオは大きく変わるものとみられる。「感染拡大は、消費者の自粛ムードの強まりや制限措置強化などにより個人消費を抑制するだけでなく、工場の稼働停止や物流網の混乱など、供給制約を一段と長引かせるリスクがある(富国生命)」といった意見のように、依然として感染拡大が国内景気に与える悪影響は大きい。

一方で、「変異株の特性に合わせた柔軟な医療提供体制を整備すれば、感染者数が増加しても経済活動を制限する必要性は低下し、景気が大きく上振れる可能性がある(ニッセイ基礎研究所)」といったように、ウィズコロナ体制が整備され、感染拡大の影響が想定以上に軽微となることによる上向き方向も指摘された。

②世界的なインフレ加速、各国金融政策の動向

世界的なインフレ率の高止まりが続くなかで、欧米をはじめとした主要国の中央銀行は物価上昇の加速・長期化に対する警戒感を強めており、足元では金融政策正常化に向けて積極的な姿勢を示している。今後も、想定以上に供給制約が長期化し、原油をはじめとした資源価格の高騰に歯止めがかからなかった場合には、「インフレの抑制を重視したFRBの過度な利上げによる米国景気の失速(浜銀総合研究所)」といった懸念のように、急激な金融引き締めによる金融市場の混乱や海外景気の拡大抑制を通じて、日本経済にも悪影響を及ぼすリスクが指摘された。

③地政学的リスクの高まり

年明け以降、足元で緊迫状態が続いているウクライナ情勢など地政学的リスクも指摘された。ロシアをはじめ資源大国におけるエネルギー供給不安が高まれば、資源価格の一層の高騰を招き、企業の生産活動の下押しや、物価上昇を通じて家計の行動制約にまでつながる可能性が懸念される。

主要な需要項目別の動向

①個人消費は、対面型サービス消費を中心に春以降高い伸び

個人消費は、21年10-12月期は前期比+2.7%と2四半期ぶりにプラスに転じ、非常に高い伸びとなった。10月以降緊急事態宣言が解除されたことや、国内の感染動向が落ち着いていたことで人出が回復し、外食や宿泊といったサービス消費が大幅に持ち直したことが押し上げた。また、部品調達難に伴う減産の影響で7-9月期に落ち込んでいた自動車販売が反動増となったことで、耐久財が高い伸びとなったこともプラスに寄与した。

先行きについては、22年1-3月期の個人消費は低迷が避けられない見通しだ。1-3月期の個人消費の成長率予想は、前期比▲0.7%(前回:+1.3%)と前回から大幅に下方修正された。22年入り後、オミクロン株の感染拡大により国内新規感染者数が急増し、全国的にまん延防止等重点措置が適用となったことを背景に、消費者マインドの悪化や人流の減少によって、再びサービス消費が下押しされるとの予想が大勢を占める。また、国内外の感染拡大により再び部品調達難の影響が強まったことで、自動車を中心に工場の稼働停止が相次いだことで、自動車販売も再び停滞することも多くの調査機関で予想された。このように、「22年1~3月の個人消費は、サービス消費の落込みと供給制約に起因する自動車販売の減少を主因に再びマイナスに転じる(信金中央金庫 地域・中小企業研究所)」といった見通しがコンセンサスだ。

2022年度に入ると、一転して回復基調が見込まれる。4-6月期には、「国内の感染拡大が落ち着いていく前提で、外食や飲食などの対面型のサービスの活発化が期待できる(富国生命)」といった見方のように、これまで抑制されてきた消費の一部が顕在化すること等を理由に、高成長が見込まれる。2022年度後半から2023年度にかけては、こうしたペントアップ需要が一服する一方で、「経済活動の再開を背景に雇用・所得環境の改善も期待される(三菱総合研究所)」ことから、個人消費は回復基調は継続するとの見方が多かった。

②設備投資は、回復傾向を維持する見込み

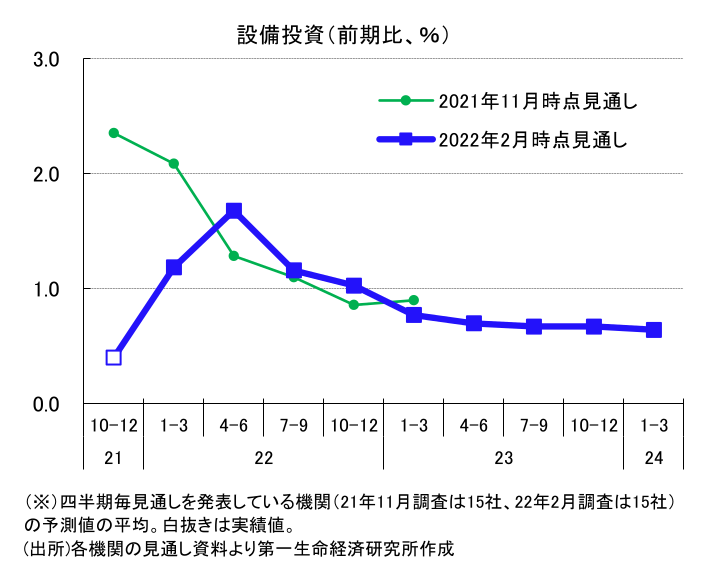

21年10-12月期の設備投資は、前期比+0.4%と2四半期ぶりのプラスとなった。21年7-9月期の下押し要因となっていた部品の供給制約が一旦緩和したことで、自動車や関連産業の生産が持ち直しに向かったことが、設備投資の増加につながったものとみられる。

1-3月期以降は、企業収益の回復を背景に持ち直しが続く見通しだ。「ホテルや飲食店等の新設需要や、航空機や鉄道車両等の更新需要はしばらく低迷を余儀なくされる(明治安田総合研究所)」ものの、「中長期的な成長につながる投資やデジタル関連投資が設備投資を下支え(三菱総合研究所)」することで、製造業中心の持ち直しが続くとの見方が多かった。

ただし、「資源高が続くもとで企業の投資スタンスには慎重さが残る点には注意が必要だ(浜銀総合研究所)」といったように、長期化する資源価格の高騰が企業収益の圧迫を通じて設備投資の下押し要因になることを指摘する意見も見られた。

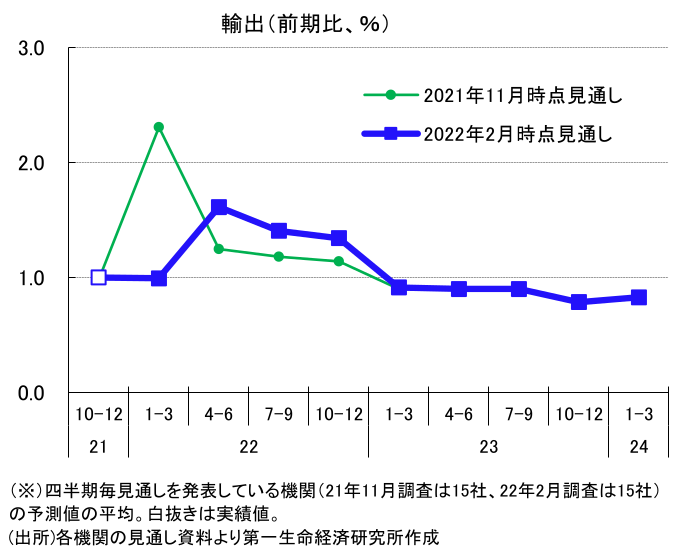

③輸出は、供給制約の緩和により徐々に回復基調に復帰

21年10-12月期の輸出は、前期比+1.0%と2四半期ぶりの増加となった。7-9月期の減少要因となっていた供給制約の影響が緩和し、自動車輸出が持ち直したことや、海外経済の回復を背景に資本財が堅調に推移した。もっとも、インバウンド消費については入国制限措置が継続したことから大きく落ち込んだ状態が続いている。

22年1-3月期は、年明け以降の感染拡大の影響で、足元では一部の自動車や関連産業の工場の稼働停止が相次いでおり、輸出に再び下押し圧力がかかったとする見方が大勢を占めた。これにより、前回から下方修正を行う調査機関が多かったことで、1-3月期の輸出の成長率予想は前期比+1.0%(前回:+2.3%)の下方修正となった。

2022年度にかけては、「供給制約の影響が和らぐもとで、海外経済の回復を背景に増加傾向がより明確となる(ニッセイ基礎研究所)」といった見方が多かった。「DXなどデジタル関連の投資需要は高い状態が続くことが予想され、半導体製造装置や半導体材料などを主体に好調を維持する(浜銀総合研究所)」といったように、資本財の堅調さが支えとなるといった意見もみられた。

もっとも、訪日外客の制限によって「インバウンド需要の本格回復には時間を要する(信金中央金庫 地域・中小企業研究所)」と、サービス輸出については慎重な見方が継続しているようだ。

大柴 千智

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 大柴 千智

おおしば ちさと

-

経済調査部 副主任エコノミスト(~25年3月)

担当: 日本経済短期予測