- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 北京オリ開幕も経済効果は期待出来ず、景気の足かせとなる懸念も

- Asia Trends

-

2022.01.31

アジア経済

新型コロナ(経済)

米中関係

原油

アジア金融政策

中国経済

北京オリ開幕も経済効果は期待出来ず、景気の足かせとなる懸念も

~「ゼロ・コロナ」戦略や大気汚染対策は企業マインドの重石に、金融緩和依存のリスクにも要注意~

西濵 徹

- 要旨

-

- 中国では春節連休や北京冬季オリに加え、今秋には共産党大会が予定されるなど、平時ならば景気拡大が促されるイベントが盛り沢山である。しかし、当局の「ゼロ・コロナ」戦略に伴う行動制限が景気の足かせとなるなか、冬季オリも原則無観客で開催されるなど経済効果は期待出来ない状況にある。人権問題を巡る欧米との対立やウクライナ問題による地政学リスクの懸念も重なり、対外的な経済効果も乏しいものになろう。

- 「ゼロ・コロナ」戦略に加え、オリパラ開催に伴う大気汚染対策も重なり、1月の企業マインドには総じて下押し圧力が掛かっている。製造業は政府統計も民間統計もともに頭打ちしている上、世界経済との連動性が高い民間統計は景気減速が示唆されるなど急速に弱含んでいる。非製造業もサービス業を中心に弱含み、金融緩和による景気下支えは金融関連を下支えするも、行動制限は幅広い業種でマインドの足かせになっている。業種問わず雇用調整圧力が確認されるなど、家計消費など内需を取り巻く状況は厳しさを増している。

- 当局は共産党大会を前に「経済の安定」を重視するが、金融緩和に景気下支えを依存せざるを得ないなか、通常は景気拡大が期待される環境にも拘らず、そうした定石が通用しない可能性に注意が必要と言えよう。

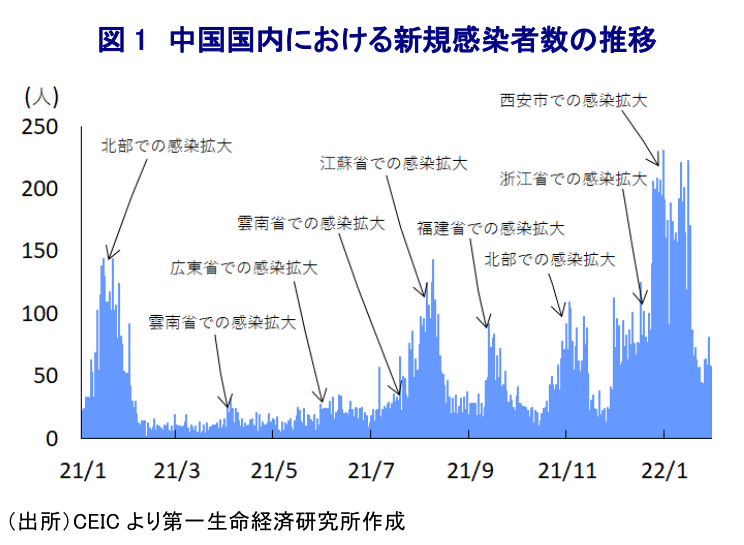

中国では、明日(2月1日)からの春節を前に大型連休が始まるなど1年のうち最も人の移動が活発化する時期である上、来月4日からは首都北京市及び隣接する河北省張家口市において冬季オリンピックが開催される。さらに、今秋に開催予定の共産党大会(中国共産党第20回全国代表大会)では、習近平指導部が異例の3期目入りを目指すなど政治的にも重要な時期を迎えており、『平時』であれば景気回復が期待される状況にある。しかし、2019年末に同国中部の湖北省武漢市で確認された新型コロナウイルス(SARS-CoV-2)は、同国全土のみならず全世界的に感染が拡大するとともに世界経済に未曾有の悪影響を与えたほか、足下においては昨年末に南アフリカで確認された新たな変異株(オミクロン株)が世界的に感染拡大するなどリスク要因となる状況が続いている。なお、オミクロン株を巡っては、感染力が極めて高いとされる一方、陽性者数の大半は無症状者ないし軽症者であるなど重症化率が低いとされるなか、欧米など主要国ではワクチン接種を前提に経済活動の正常化を維持する『ウィズ・コロナ』戦略が採られている。ただし、中国については新型コロナウイルスの『克服』を目指して『ゼロ・コロナ』戦略が採られてきたが、オリパラに加え、共産党大会の開催が近付くなかでその旗を降ろすことが出来ないなかで自縄自縛に陥りつつある。結果、当初はオリンピックを中国本土の在住者に限定して観戦を認める方針を示していたものの、足下では北京においても陽性者が確認される事態となったことを受けて、チケットの一般販売を断念して観客を限定する形で開催する事態に追い込まれている。中国当局による『ゼロ・コロナ』戦略では、数人の新規陽性者数の確認にも拘わらず数万人を対象に強制的に検査が実施されるほか、部分的な都市封鎖(ロックダウン)の実施などを通じた行動制限が課されるなど幅広く経済活動が制約されるなど、景気に悪影響を与えることが懸念される(注1)。さらに、北京冬季オリンピックに関連して多数の新規陽性者が確認されるなか、当局は外部との接触を遮断した徹底した「バブル方式」を採用するとともに、専用アプリを通じた管理が行われるなど、いわゆる『強権国家』よろしく人権などお構いなしの対応をみせている模様である。また、通常において開催国のみならず世界的にもオリパラは盛り上がりをみせる傾向があるものの、ここ数年の米中摩擦に加え、中国国内の人権問題を理由に中国と欧米諸国の対立が深刻化している上、足下ではウクライナ問題を契機に地政学リスクに注目が集まるなかで盛り上がりを欠く状況が続いている。こうした状況を勘案すれば、中国当局はオリパラの開催を共産党大会に向けた国威発揚の舞台装置と捉えていた模様だが、国内向けの宣伝によりそうした動きを表面的に喚起することは可能である一方、経済的な効果発現には乏しいものとなることは避けられそうにない。

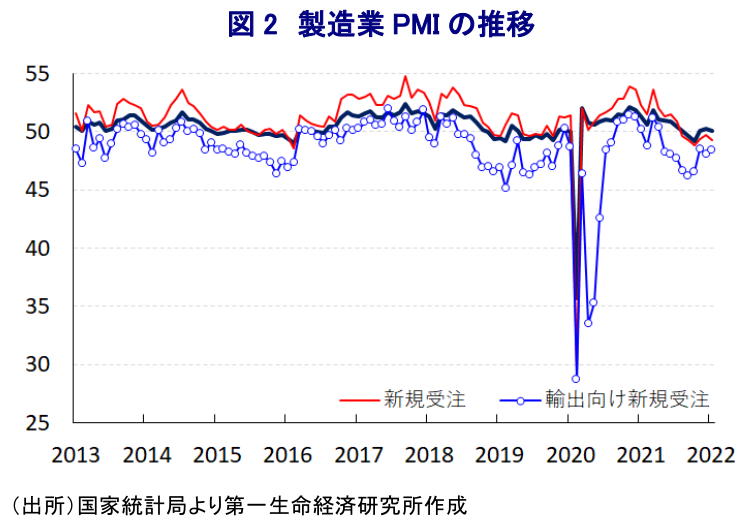

なお、中国当局による『ゼロ・コロナ』戦略に加え、オリパラ開催に向けた首都北京周辺を対象とする大気汚染対策などの実施は幅広い経済活動に悪影響を与えることが懸念されるなど、景気の重石となることが予想された。事実、政府機関である国家統計局と物流購買連合会が公表した1月の製造業PMI(購買担当者)は50.1と好不況の分かれ目となる水準を上回っているものの、前月(50.3)から▲0.2pt低下するなど頭打ちの様相を強めている。足下の生産動向を示す「生産(50.9)」は前月比▲0.5pt低下するなど生産活動に下押し圧力が掛かっており、強力な感染対策や北京周辺での大気汚染対策の実施などが足かせになっているとみられる。さらに、先行きの生産動向に影響を与える「新規受注(49.3)」は前月比▲0.4pt低下して6ヶ月連続で50を下回る水準で推移している上、「輸出向け新規受注(48.4)」は同+0.3pt上昇するも9ヶ月連続で50を下回る推移が続いており、内・外需双方に不透明感がくすぶっていることも生産活動の足かせになっているとみられる。また、米国をはじめとする主要原油消費国による戦略備蓄の拠出などを契機に国際原油価格が調整するなど国際商品市況に下押し圧力が掛かる動きがみられたものの、足下では世界経済の回復やウクライナ問題などを理由に上昇傾向を強めていることを反映して「購買価格(56.4)」は前月比+8.3ptと大幅に上昇している。とりわけ内需の弱さに加え、当局による規制も影響して企業部門はコスト高を製品価格に転嫁出来ない状況が続いているなか、購買価格の急上昇は業績の圧迫要因となることが懸念されるほか、景気回復の足かせとなることも考えられる。さらに、生産活動の低迷を受けて「輸入(47.2)」は前月比▲1.0pt低下して8ヶ月連続で50を下回る推移が続いており、中国経済への依存度が高い国々においては中国による需要の弱さが景気の足かせとなることは避けられない。そして、「雇用(48.9)」も前月比▲0.2pt低下して10ヶ月連続で50を下回るなど調整圧力がくすぶる展開が続いており、家計消費など内需回復のハードルは依然高い状況にあると判断出来る。

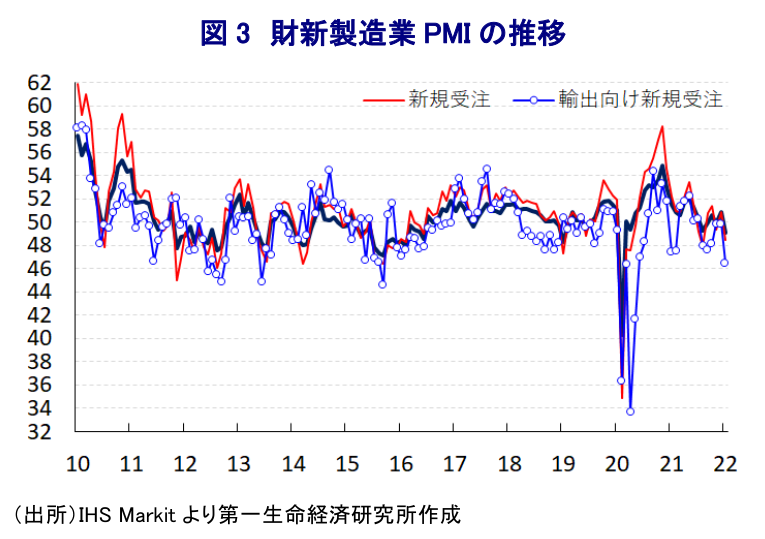

さらに、政府統計以上に景気動向のみならず、世界経済の動向に連動しやすいとされる英調査会社のIHS Markit社が公表した1月の財新製造業PMIは49.1と前月(50.9)から▲1.8ptと大幅に低下して2ヶ月ぶりに好不況の別れ目となる水準を下回るとともに、約2年ぶりの低水準となるなど景気に下押し圧力が掛かっている。足下の生産動向を示す「生産(48.4)」はと前月比▲4.3ptと大幅に低下して3ヶ月ぶりに50を下回る水準となるなど、急激に生産活動に対する下押し圧力が掛かっている様子がうかがえる。さらに、先行きの生産活動に影響を与える「新規受注(48.5)」も前月比▲2.4pt低下して2ヶ月ぶりに50を下回るとともに、「輸出向け新規受注(46.5)」も同▲3.4pt低下して6ヶ月連続で50を下回る推移が続いており、内・外需双方で大幅に調整圧力が掛かるなど急速に厳しさが増している。足下における原油をはじめとする国際商品市況の上昇の動きを反映して「購買価格(52.6)」は前月比+1.8pt上昇する動きがみられる一方、企業部門は輸出財を中心に原材料価格の上昇を製品価格に転嫁する動きがを広がるなかで「出荷価格(52.6)」は同+3.4ptと大幅に上昇するなど転嫁を進める動きがみられる。こうした動きは、企業業績面でプラスに繋がると期待される一方、これまでは安い中国製品が世界的なディスインフレを招く一因となってきたとみられるが、そうした状況は転換を余儀なくされるとともに、国際原油価格の上昇が世界的なインフレ圧力となるなかで物価動向を巡っては一段と厳しい状況となる可能性も予想される。なお、生産活動に下押し圧力が掛かるなかで「完成品在庫(48.7)」は前月比▲1.4pt低下するなど3ヶ月ぶりに50を下回る水準となるなど在庫調整が進んでおり、先行きについては在庫復元余力が拡大しているとみられる。ただし、政府統計と同様に生産活動の低迷を受けて「雇用(47.9)」は前月比▲1.2pt低下するなど調整圧力が強まる動きが確認出来ることから、家計消費をはじめとする内需回復の道のりは極めて厳しい状況にあると判断出来る。

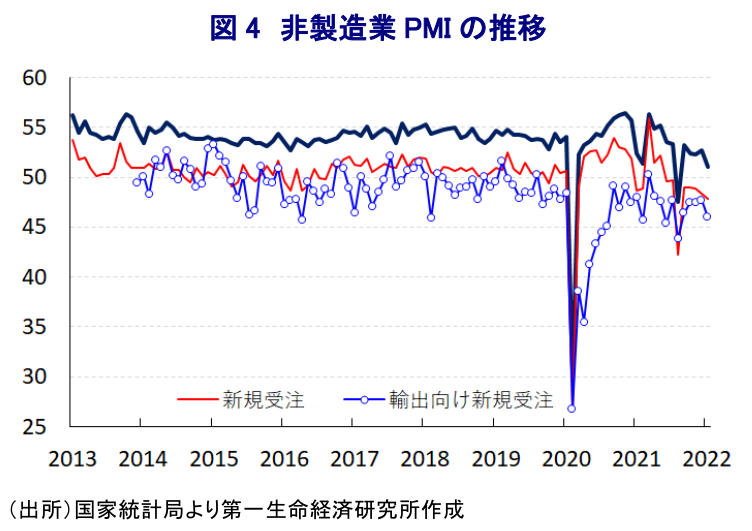

また、足下の中国経済を巡ってはGDPの半分以上をサービス業が占めるなど経済のサービス化が進んでいる上、足下においてはサービス業が製造業に代わる雇用の創出源になることが期待されている。こうしたなか、政府統計である1月の非製造業PMIは51.1と引き続き好不況の分かれ目となる水準を上回る推移が続いているものの、前月(52.7)から▲1.6pt低下して5ヶ月ぶりの水準となるなど製造業と同様に頭打ちしている。業種別では、「建設業(55.4)」が前月比▲0.9pt低下して11ヶ月ぶりの水準となっているほか、「サービス業(50.3)」も同▲1.7pt低下して5ヶ月ぶりの水準に低下しており、サービス業を中心にマインドが急速に悪化している様子がうかがえる。足下の状況が悪化していることに加え、先行きの動向に影響を与える「新規受注(47.8)」は前月比▲0.6pt低下しているほか、「輸出向け新規受注(46.0)」も同▲1.7ptとともに低下しており、内・外需双方で下押し圧力が掛かっている様子がうかがえる。サービス業については、感染が再拡大した西安や北京などの都市において都市封鎖など行動制限が再強化される動きが広がっていることを受けて、鉄道輸送関連、道路輸送関連、水運関連、郵便関連を中心にマインドが急速に悪化しているほか、観光関連や宿泊関連などのサービス業についても同様に弱含んでいる。一方、当局が預金準備率の引き下げや政策金利の引き下げなど金融緩和を通じた景気下支えに動いていることを受けて、金融関連についてはマインドが下支えされている模様であるものの、業界全体の状況を好転させるにはほど遠いと捉えられる。また、建設業については春節連休が近付くなかで労働者の確保が難しくなるなど季節的な要因に加え、降雨や降雪といった気象条件の悪化も重なりマインドに下押し圧力が掛かっている。また、製造業と同様に原油をはじめとする国際商品市況の上昇を受けて「投入価格(52.1)」は前月比+2.8ptと大幅に上昇するなどコスト上昇圧力が急速に強まっている一方、製造業と同様に当局は製品価格への転嫁を事実上抑制する動きをみせており、企業部門にとっては業績圧迫に繋がることが懸念される。さらに、製造業と同様に「雇用(46.9)」は前月比▲0.7pt低下して約2年ぶりの低水準となるなど調整圧力が急速に強まっている様子が確認されており、雇用を取り巻く状況は厳しさを増している。

なお、昨年末に開催された中央経済工作会議においては、今年の経済政策を巡って共産党大会の開催を前に「経済の安定」を重視する姿勢が共有されているものの(注2)、上述のように幅広い分野で雇用に調整圧力が掛かる様子が確認されるなど、家計消費を取り巻く状況は一段と厳しさを増している様子がうかがえる。当局による『ゼロ・コロナ』戦略を巡っては、行動制限の悪影響がより色濃く現われやすい貧困層や低所得者層を中心に厳しい状況に追い込まれており、足下における雇用環境の悪化は厳しい状況に直面する層が一段と増える可能性を示唆している。さらに、原油をはじめとする国際商品市況の上昇は中国においてもインフレ圧力を招いており、足下では生鮮品をはじめとする食料品価格も上昇傾向を強めるなど生活必需品を中心にインフレが顕在化するなか、貧困層や低所得者層を取り巻く状況は一層厳しさを増すと予想される。当局は金融緩和による景気下支えに動いている上、足下においてはクレジット・インパルスが底打ちするなど資金需給を巡る環境の改善を示唆する動きがみられるものの、金融緩和への過度な依存は『取り残された』層を一段と生み出すリスクをはらんでいる。その意味では、上述のように政治の季節を迎える今年は通常であれば景気拡大が期待される状況にあるものの、そうした定石が通用するかは冷静に判断することに留意する必要がある。

注1 1月4日付レポート「中国当局による「ゼロ・コロナ戦略」は大きな試練に直面」

注2 2021年12月14日付レポート「中央経済工作会議、2022年の中国政府は「経済の安定」を重視へ」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最新レポート

-

ニュージーランドは10ヶ月ぶりの貿易黒字に(Asia Weekly(4/22~4/26)) ~台湾の3月統計は前年比でプラスだが、前月比はマイナスであるなど内容に注意~

アジア経済

西濵 徹

-

トルコ中銀、物価下落まで引き締め継続の意思も、市場の反応は ~中銀や政府は正統的な政策への意思を強調も、エルドアン大統領の「胸の内」への警戒はくすぶる~

アジア経済

西濵 徹

-

韓国景気、2024年は良好なスタートダッシュも先行きは不透明感山積 ~今年の成長率は昨年から加速する余地は多いが、内・外需ともに不透明要因は山積している~

アジア経済

西濵 徹

-

インドネシア中銀は「安定」を重視して6会合ぶりの利上げを決定 ~ルピア安定へ政策協調の強化を示唆も、外部環境如何で一段と厳しい状況に晒される懸念はある~

アジア経済

西濵 徹

-

オーストラリアのインフレが加速、インフレの粘着度の高さを確認 ~金融市場での利下げ期待の後退不可避、当面の豪ドル相場は堅調な推移をみせる可能性~

アジア経済

西濵 徹

関連レポート

-

トルコ中銀、物価下落まで引き締め継続の意思も、市場の反応は ~中銀や政府は正統的な政策への意思を強調も、エルドアン大統領の「胸の内」への警戒はくすぶる~

アジア経済

西濵 徹

-

韓国景気、2024年は良好なスタートダッシュも先行きは不透明感山積 ~今年の成長率は昨年から加速する余地は多いが、内・外需ともに不透明要因は山積している~

アジア経済

西濵 徹

-

インドネシア中銀は「安定」を重視して6会合ぶりの利上げを決定 ~ルピア安定へ政策協調の強化を示唆も、外部環境如何で一段と厳しい状況に晒される懸念はある~

アジア経済

西濵 徹

-

オーストラリアのインフレが加速、インフレの粘着度の高さを確認 ~金融市場での利下げ期待の後退不可避、当面の豪ドル相場は堅調な推移をみせる可能性~

アジア経済

西濵 徹

-

インドネシア・プラボウォ次期政権へ金融市場からの「洗礼」か ~外貨準備高は市場の動揺への耐性に乏しく為替介入には限界、財政規律を維持出来るかに注目~

アジア経済

西濵 徹