- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 豪州、新型コロナ禍の状況急変、景気回復シナリオに狂いが生じるか

- Asia Trends

-

2022.01.07

アジア経済

新型コロナ(経済)

アジア金融政策

オーストラリア経済

豪州、新型コロナ禍の状況急変、景気回復シナリオに狂いが生じるか

~オミクロン株の感染急増で「ウィズ・コロナ」戦略の転換を余儀なくされる可能性も~

西濵 徹

- 要旨

-

- 昨年の豪州経済は、デルタ株による新型コロナウイルスの感染再拡大を受けて大都市を中心に行動制限を余儀なくされ、景気に急ブレーキが掛かった。ただし、ワクチン接種の進展を追い風に政府は「ウィズ・コロナ」戦略への転換を図り、昨年末にかけて人の移動も底打ちするなど景気底入れが期待される動きもみられた。

- しかし、昨年末に南アで確認されたオミクロン株はその後に同国でも確認されたほか、足下の新規陽性者数は他に類をみないペースで拡大している。こうした事態を受けて政府は戦略転換を余儀なくされる可能性が高まっているほか、すでに感染抑制を目的とする行動規制により経済活動に悪影響が出る懸念も高まっている。よって、底入れが期待された景気に一転して冷や水を浴びせる懸念が高まりつつあると判断出来る。

- 国際金融市場では米FRBの「タカ派」傾斜を受けて米ドル高が意識される一方、豪ドル相場は景気回復も追い風に中銀が早晩金融引き締めを余儀なくされるとの見方が下支えした。しかし、景気回復シナリオの狂いを受けて上値が抑えられる一方、日本円には政策変更が見込めないなかで堅調な推移が続くであろう。

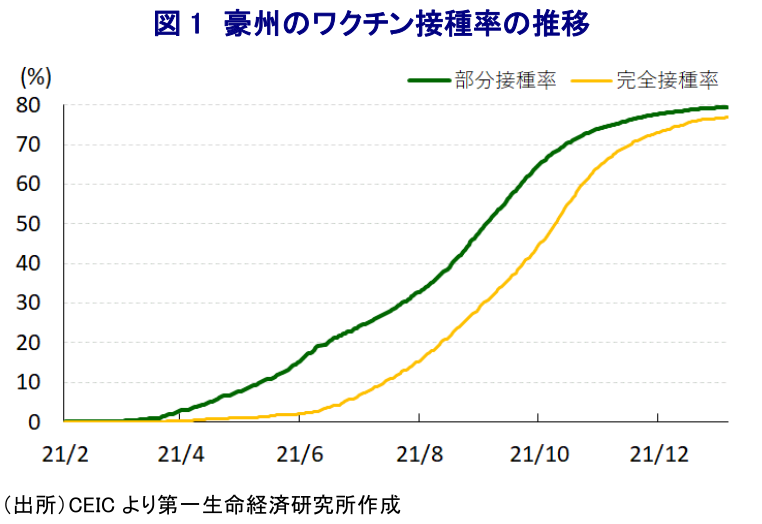

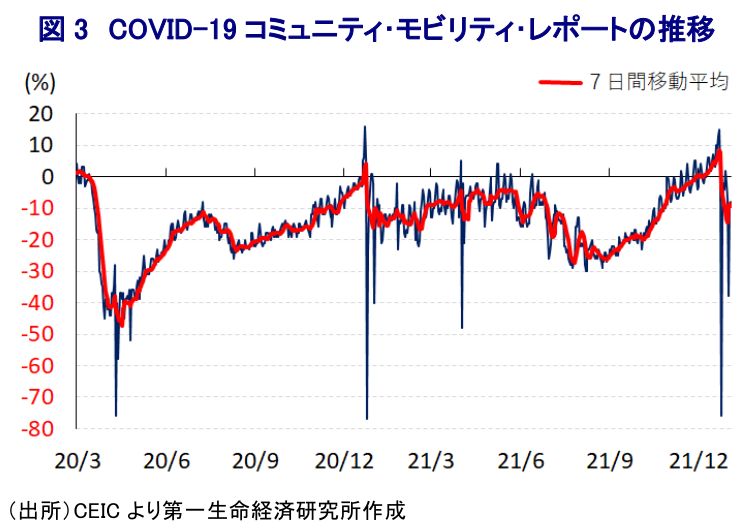

昨年の豪州経済を巡っては、感染力の強い変異株(デルタ株)の流入を受けて新型コロナウイルス(SARS-CoV-2)の感染再拡大の動きが広がるとともに、その中心地のひとつとなった第2の都市メルボルンでは『世界最長』の都市封鎖(ロックダウン)実施されたほか、最大都市シドニーでも都市封鎖などによる行動制限が課された結果、幅広い経済活動に悪影響が出るなど景気に下押し圧力が掛かった。他方、行動制限が長期化する背後で若年層を中心にモリソン政権による新型コロナ禍対応への不満が高まる動きがみられる上、今年は連邦議会下院(代議院)総選挙の実施が予定されるなど『政治の季節』が近付いているなか、政府はワクチン接種の進展も追い風に強力な行動制限を伴う『ゼロ・コロナ』戦略からワクチン接種を前提に経済活動の再開を図る『ウィズ・コロナ』戦略への転換を図った。事実、当初こそワクチン確保に手間取り接種率は主要国と比較して遅れたものの、今月5日時点における完全接種率(必要な接種回数をすべて受けた人の割合)は76.90%、部分接種率(少なくとも1回は接種を受けた人の割合)も79.45%に達するなど世界的にみても接種が進んでいる国のひとつとなっている。さらに、欧米など主要国においてはワクチン接種済の人が感染するブレークスルー感染が確認されていることを受けて、同国では昨年11月以降に早期に接種済の人を対象とする追加接種(ブースター接種)が開始されており、今月5日時点での接種率は11.50%に達するなど着実に前進している。こうした状況も政府による戦略転換を後押ししたとみられるなか、昨年10月にはシドニーを擁するニュー・サウス・ウェールズ州や首都キャンベラで行動制限が段階的に解除されたほか、同月末にはメルボルンを擁するヴィクトリア州でも行動制限が緩和され、その後は全土で人の移動が底入れする動きが確認された。こうしたことから、豪州経済は感染再拡大を受けた行動制限の再強化により下振れを余儀なくされたものの、昨年末にかけては政府の戦略転換も追い風に一転して底入れの動きを強めたとみられる(注1)。

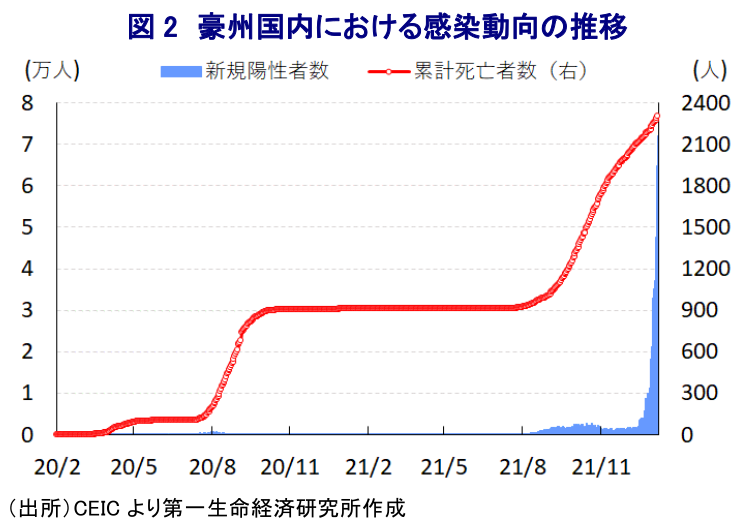

このように豪州景気を取り巻く状況にはワクチン接種の進展も追い風に明るさがみられる一方、昨年末に南アフリカにおいて確認された新たな変異株(オミクロン株)がその後に全世界的に感染拡大の動きをみせるなどその行方が注目された。なお、中銀(豪州準備銀行)も先月の定例会合において、オミクロン株に関して「景気回復を腰折れさせるとは考えない」との見方を示すなど、比較的楽観姿勢を維持する考えをみせていた(注2)。また、オミクロン株については多数のブレークスルー感染が確認されるなど感染力が高いとみられる一方、重症化率は必ずしも高くないといった見方も示されており、これを受けて欧米など主要国においては『ウィズ・コロナ』戦略が維持される動きがみられた。こうしたことから、豪州においても昨年11月末にオミクロン株の感染が確認されたほか、先月初めには市中感染が確認されるなど感染拡大の動きが広がったものの、モリソン政権は『ウィズ・コロナ』戦略による経済活動の正常化を目指す姿勢を堅持してきた。さらに、ブースター接種の加速化を図るべく、先月半ばには完全接種からの接種期間を従来の6ヶ月から5ヶ月に短縮させるなど、ワクチン接種による防御を固める姿勢をみせた。しかし、10月半ばを境に頭打ちの動きをみせた新規陽性者数は先月半ば以降拡大に転じたほか、先月末以降はそのペースが急加速するなど感染動向が急速に悪化しており、人口100万人当たりの新規陽性者数(7日間移動平均)は今月6日時点で1,785人と周辺国と比較しても類をみない水準となっている。こうした事態を受けて、政府は先月末に行動制限の緩和対象を検査の陰性証明を前提とするなど戦略転換を余儀なくされている。その後も新規陽性者数は拡大傾向を強めるなど医療機関や検査施設への圧力が強まる一方、感染予防に向けた行動規制の動きが広がるなかで底入れが進んだ人の移動に一転して下押し圧力が掛かっており、労働者不足やサプライチェーンの混乱などを通じて経済活動に悪影響が出る事態となりつつある。こうしたなか、行動制限の再強化を拒否する姿勢をみせてきたニュー・サウス・ウェールズ州が再強化を余儀なくされるなど、底入れが期待された景気に一転冷や水を浴びせる懸念が高まっている。

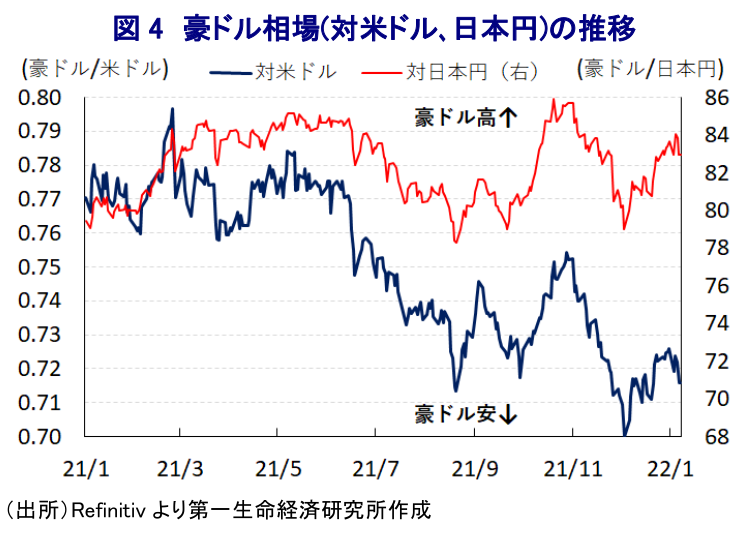

このところの国際金融市場においては、米FRB(連邦準備制度理事会)による『タカ派』傾斜を反映して米ドル高圧力が掛かりやすい状況にある。なお、豪州においては中銀がすでに量的緩和政策の縮小に動いている一方(注3)、その後は忍耐強く緩和政策を維持する姿勢をみせているものの、金融市場における『カネ余り』を追い風に不動産など資産価格の高騰といった副作用が顕在化しており、景気の底入れが期待されるなかで早晩金融引き締めを迫られるとの見方を反映して豪ドル相場は底堅い動きをみせてきた。しかし、上述のように同国における感染動向の急変を受けてこうしたシナリオに狂いが生じる可能性が高まっており、足下においては豪ドルの対米ドル相場の上値が抑えられている。他方、日本円に対しては日銀の政策変更が見通せないことも影響して底堅い動きが続いており、当面はこうした展開が継続する可能性が高いと見込まれる。

注1 2021年12月1日付レポート「豪州景気は行動制限で下振れも、戦略転換により底打ちの兆し」

注2 2021年12月7日付レポート「豪中銀は「副作用」に直面も、忍耐強く緩和政策を維持する姿勢を強調」

注3 2021年9月7日付レポート「豪中銀、テーパリングに動く一方で資産買い入れ期間は3ヶ月延長」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹

-

雇用なき成長続く中国、金融市場は追加緩和観測を強める ~中銀は翌日物リバースレポ取引再開、金融緩和観測が高まる一因に~

アジア経済

西濵 徹