- FED Watching

-

2021.12.16

米国経済

金融市場

その他

米国経済全般

米国金融政策

米国 テーパリング加速決定とドットチャートの上方シフト (21年12月14、15日FOMC)

~FOMC参加者はFRBの目標達成で22年に3回の利上げを想定も漸進的ペース~

桂畑 誠治

21年12月のFOMCでは、物価高の定着の可能性が高まったこと、最大雇用に向けて急速に進展したことを背景に、テーパリングの加速が決定された。22年1月から毎月国債200億ドル(21年12月まで100億ドル)、政府支援機関保証付きの不動産担保証券100億ドル(同50億ドル)ずつ減額することで、資産購入は22年3月(前回22年6月)に終了する。金融市場の予想コンセンサスと一致した。

FRB議長は、今回「今後数回の会合で利上げのタイミングを協議する」と早期利上げに前向きな姿勢を示した。足元でのインフレ高進を受け、期待インフレ率の上振れリスクが高まっているほか、労働供給が予想に反して回復しないことによるインフレ高進の定着リスクの高まりを背景に早期利上げに前向きな姿勢に転じた。

FOMC声明文からのインフレ高進が一時的との文言削除は、パウエルFRB議長が事前に予告していたこと、議長の利上げに前向きな姿勢への転換も12月FOMC前に行われた議会証言でパウエルFRB議長が同様の発言をしていたことから市場で既に織り込まれていた。また、ドットチャートでFF誘導目標の予想中央値が22年3回、23年3回の利上げを示す水準に上方シフトしたが、市場予想の範囲内だったほか、楽観的な経済見通しが示されたこともあり株高となった。一方、金利は小幅上昇にとどまり、小幅のドル高となった。

12月14、15日に開催されたFOMCで、FRBは資産購入を1月から毎月国債200億ドル、政府支援機関保証付きの不動産担保証券100億ドルずつ減額することを全会一致で決定した。現在の月額最低900億ドルの資産購入額が1月に600億ドル、2月に300億ドルに減額され、3月に資産購入が終了する。一方、政策金利であるFFレート誘導目標レンジは0.00~0.25%に据え置かれた。

FOMC声明文で景気判断は、前回と同様「ワクチン接種の進展と強力な政策支援を背景に、経済活動と雇用に関する指標は力強さを増し続けている」と感染拡大にもかかわらず米経済が堅調な拡大を続けているとの判断が示された。そのうえで、「パンデミックで最も深刻な打撃を受けた部門はここ数カ月で改善したが、新型コロナウイルスの影響を受け続けている」と前回「パンデミックで最も深刻な打撃を受けた部門はここ数カ月で改善したが、今夏の新型コロナウイルス感染者数の増加で回復ペースは鈍化した」とパンデミックで大打撃を受けた部門の回復ペースが鈍ったままであることが指摘された。

雇用情勢についての文言が復活し「ここ数ヶ月、雇用の増加は堅調であり、失業率は大幅に低下した」と最大雇用に向けて労働市場の改善が加速したことを指摘した。

声明文でのインフレ判断は、FRBの予想を上回るインフレ高進が続いていることもあり、前回までの「インフレ率は主に一時的とみられる要因により高水準にある」と“一時的”を含む文言が削除されたうえ、今回「パンデミックと経済の再開に関連する需給の不均衡は、インフレ率の上昇に寄与し続けている」と前回「パンデミックに関連した需給の不均衡や経済活動の再開によって一部セクターでの大幅な物価上昇がもたらされている」と足元での広がりを伴ったインフレ上昇を受け一部セクターとの文言が削除された。

景気の先行きに関して、声明文では前回同様「経済の道筋は引き続きウイルスを巡る状況に左右されるだろう」とワクチン接種、新型コロナウイルスの感染拡大やその対応で見通しが変化することを指摘したうえで、供給制約による経済成長の鈍化を受け「ワクチン接種と供給制約の緩和が進めば、経済活動および雇用の拡大持続とインフレ抑制を支援すると予想される」とこれまでのワクチン接種の進展に加えて、供給制約の緩和が経済や雇用の拡大、インフレの抑制に繋がるとの見方を維持した。

リスクについて、今回「新型コロナウイルスの新しい変異種を含め、経済見通しに対するリスクは依然として残されている」、前回「経済見通しに対するリスクは依然として残されている」から、新たな変異種に対する警戒を加えた。ただし、議長は「不透明な要素が多いためリスクとした」と説明したうえで、人々も感染拡大を繰り返す中で共存する方法を学びつつあると楽観的な考えを示した。

政策金利のフォワードガイダンスに関しては、今回「インフレ率がしばらくの間2%を超えているため、委員会は労働市場の状況が委員会の最大雇用の評価と一致するレベルに達するまで、このFF金利の誘導目標範囲を維持することが適切であると予想している」と前回までの「労働市場環境が委員会の考える最大雇用に整合する水準に達するとともに、インフレ率が2%に達し、2%をやや上回る水準で当面推移する見通しになるまで、この目標レンジを維持することが適切になると想定している」から大幅に変更された。二つの目標のうちインフレ目標は達成したとの認識が示され、今後は労働市場の状況で利上げ判断を行う方針を示した。

資産購入について、「インフレの上昇、労働市場の一段の改善を踏まえ、委員会は月間の純資産購入額を米国債200億ドル、政府支援機関保証付きの不動産担保証券100億ドルずつ減額し始めることを決定した」とテーパリング加速を決定した。資産購入額について「委員会は1月から、国債の保有高を少なくとも月400億ドル、政府支援機関保証付きの不動産担保証券の保有高を少なくとも月200億ドルのペースで増やす」と説明した。 ただし、「委員会は資産購入額を毎月同様のペースで縮小することが適切である可能性が高いと判断しているが、経済見通しの変化によって正当化される場合は購入ペースを調整する用意がある」と経済見通しが変化するような環境変化が起きれば、それに対応して減額のペースを加速、あるいは減速する柔軟性を示した。

今後の金融政策運営に関して、FRBは声明文で引き続き「利用可能なあらゆる手段を必要な期間だけ用いることに強くコミットメント」し、今後も「経済見通しに影響を及ぼす情報を注視し、目標の達成を阻害するようなリスクが生じれば、金融政策スタンスを適切に調整していく用意がある」と金融政策を柔軟に運営する方針であることを強調した。

FRB議長は、今回「今後数回の会合で利上げのタイミングを協議する」と早期利上げに前向きな姿勢を示した。足元でのインフレ高進を受け、期待インフレ率の上振れリスクが高まっているほか、労働供給が予想に反して回復しないことによるインフレ高進の定着リスクの高まりを背景に早期利上げに前向きな姿勢に転じた。前回11月のFOMC後の記者会見では「我々は政策金利を引き上げる前に満たすべき経済状況について、従来とは異なる厳しい評価を明確にしていく」と過去に利上げを行ったときよりも低い失業率となっても労働参加率が低いことを考慮する等、経済情勢の変化を見極め、慎重に利上げを決定する考えを示していた。

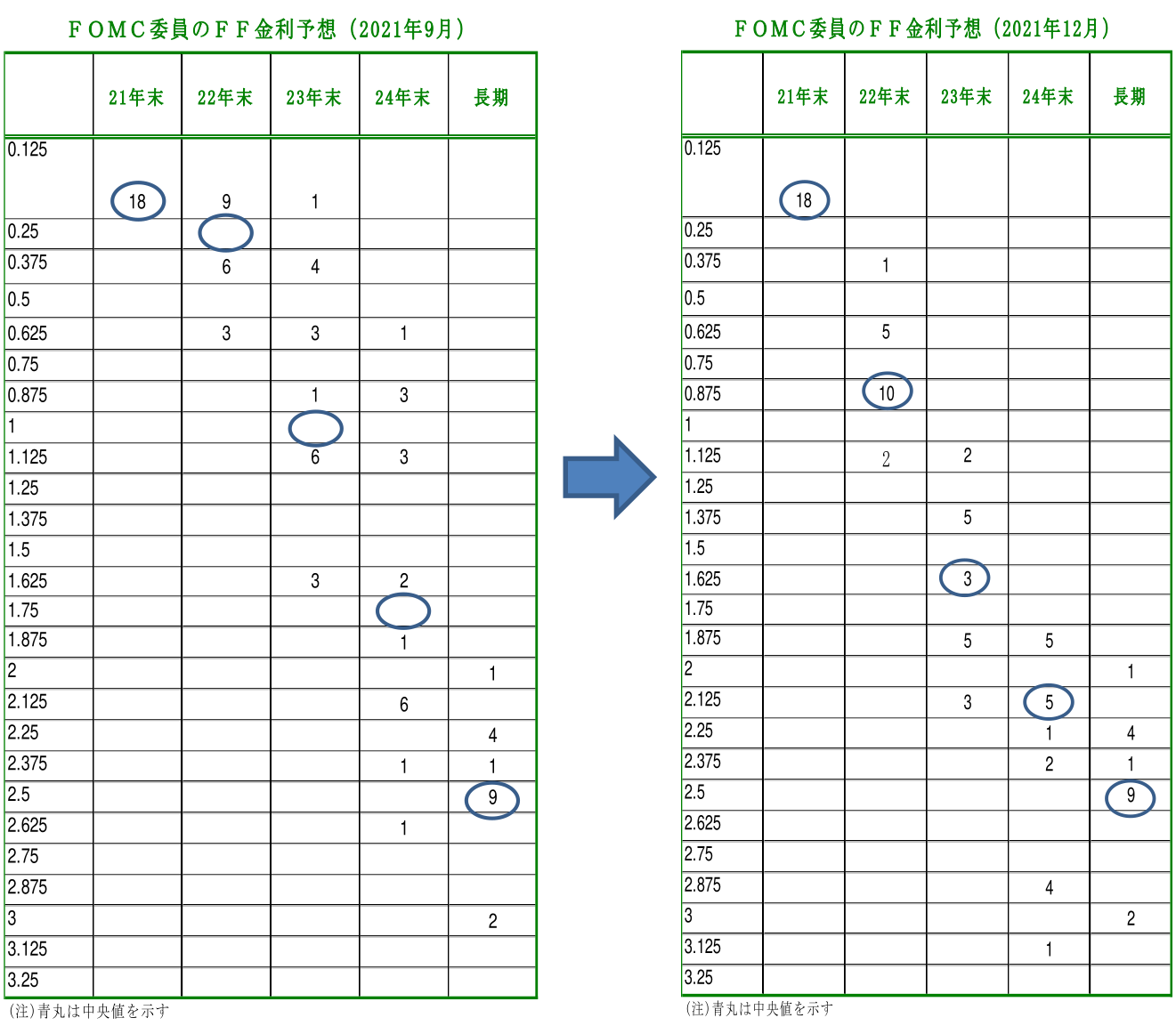

今回のドットチャート(FFレート誘導目標レンジの中央値、年末)では、22年は0.875%(前回0.250%)、23年は1.625%(前回1.000%)、24年は2.125%(前回1.75%)と予測期間を通じて上方シフトした。利上げ回数では25bpの利上げが22年に3回、23年3回、24年2回の予想に上方シフトしたものの、漸進的な利上げペースが適切と予想している。

資産購入が終了する22年3月以降のFOMCでは、インフレ目標の達成に加えて、最大雇用の達成が近いため、毎回利上げが議論されるとみられる。インフレの高止まりが続き、失業率が4%を下回るなか、労働力の供給改善(労働参加率の明確な上昇トレンド)がみられなければ、FRBは6月にも利上げを決定する可能性がある。その後も、漸進的なペースで利上げを行うと予想される。

一方、4月以降に失業率が4%を下回ってもFRBの予想を上回るインフレ低下、労働力の供給の改善傾向が示されれば、利上げは中間選挙後の22年12月、23年初に後ずれすると考えられる。

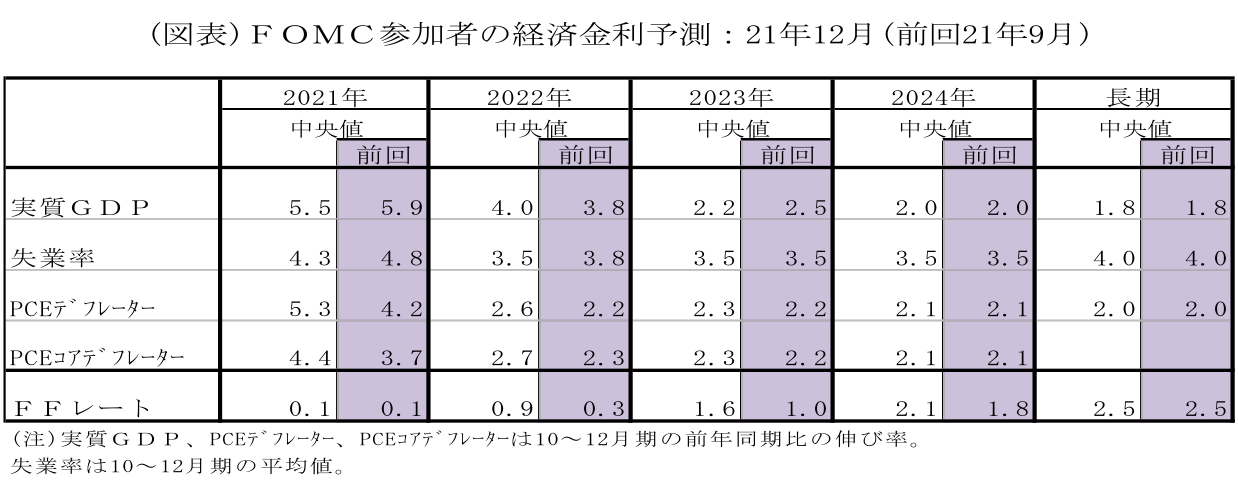

【FOMC参加者による経済・金利予測:21年12月】

FOMC参加者による経済・金利予測(中央値)では、21年の実質GDP予測(10-12月期の前年同期比)は+5.5%とサプライチェーンの混乱、デルタ変異株による感染拡大を受け、前回9月の+5.9%から下方修正されたが、22年は+4.0%(前回+3.8%)と小幅上方修正され、高い成長率が継続すると予想されている。一方、23年は+2.2%(前回+2.5%)と下方修正、24年は+2.0%(前回+2.0%)と変わらずとなり、利上げが継続されるなか、潜在成長率程度の成長を維持できると予想されている。

失業率の予測(10-12月期の平均値)は、21年が4.3%(前回4.8%)、22年は3.5%(前回3.8%)と下方シフトしたうえ、23年3.5%(前回3.5%)、24年3.5%(前回3.5%)と労働市場の逼迫が続くと予想している。

インフレ見通し(10-12月期の前年同期比)は、21年にPCEデフレーターが+5.3%(前回9月+4.2%)、PCEコアデフレーターが+4.4%(前回+3.7%)と今回も大幅に上方修正された。22年のPCEデフレーターは+2.6%(前回+2.2%)、PCEコアデフレーターは+2.7%(前回+2.3%)と大幅に上方修正され、インフレの高止まりが長期化する予想に変更された。23年はPCEコアデフレーターが+2.3%(同+2.2%)と小幅上方修正され、24年は前年比+2.1%に落ち着くと予想された。

ドットチャート(FFレート誘導目標レンジの中央値、年末)では、FOMC参加者で22年初に米国経済が正常化し、雇用と物価の目標を達成できるとの見方が増えたことを背景に、22年は0.875%(前回0.250%)、23年は1.625%(前回1.000%)、24年は2.125%(前回1.75%)と予測期間を通じて上方シフトした。前回9月予想で22年は9人据え置き、9人が少なくとも25bpの利上げと見方が拮抗していたが、今回は全員が利上げを予想した。長期は2.5%と中立金利の見方に変化はなかった。

利上げ回数では25bpの利上げが22年に3回、23年3回、24年2回の予想に上方シフトしたものの、漸進的な利上げペースが適切と予想している。

桂畑 誠治

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 桂畑 誠治

かつらはた せいじ

-

経済調査部 主任エコノミスト

担当: 米国経済

執筆者の最近のレポート

-

米国:消費者信頼感は上昇も低い水準(26年2月CB指数) ~労働市場に安定化の兆し~

米国経済

桂畑 誠治

-

米国:25年12月住宅着工は西部地域主導で大幅増 ~穏やかな天候や規制緩和が寄与も、建設コスト高による先行き不透明感は継続~

米国経済

桂畑 誠治

-

米国:民間部門は拡大ペース鈍化も底堅さを維持(2月PMI) ~サービス業が37ヵ月連続、製造業は7ヵ月連続で50超を維持~

米国経済

桂畑 誠治

-

米国:政府機関閉鎖で減速も経済の基調は堅調 (25年10-12月期GDP1次推計と予測) ~26年は大規模減税を背景に成長再加速へ~

米国経済

桂畑 誠治

-

米国 26年1月鉱工業生産は上振れ、製造業が牽引 ~広範な業種で生産拡大、基調はプラス圏へ~

米国経済

桂畑 誠治