- HOME

- レポート一覧

- 経済分析レポート(Trends)

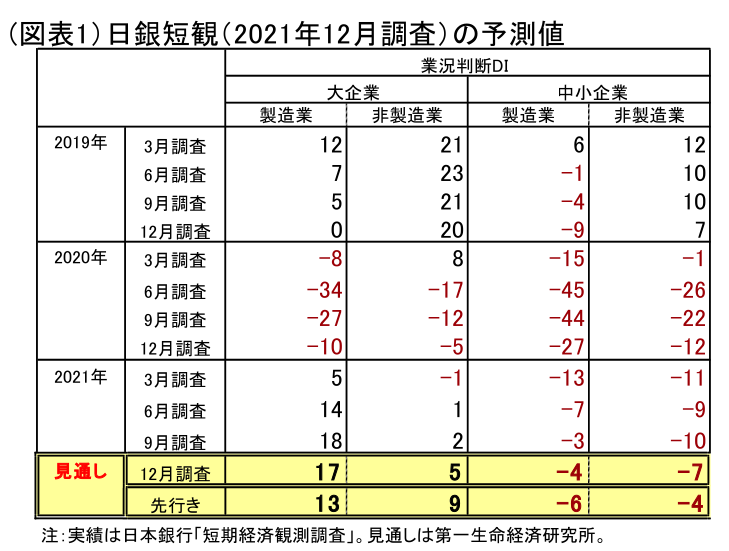

- 2021年12月の日銀短観の予測

- 要旨

-

次回の日銀短観は、大企業・製造業の業況判断DIが前回比▲1ポイントの悪化となる予想である。これで改善の流れは止まった格好になる。コロナ収束の機運を受けて、非製造業の方は、前回比+3ポイントの改善となる見通しだ。しかし、オミクロン株の影響がほとんど織り込まれていない点は、割り引いて考えた方がよい。今回は、仕入コスト上昇、非製造業の売上計画、人手不足感の3つが注目点になりそうだ。

半導体不足が尾を引く

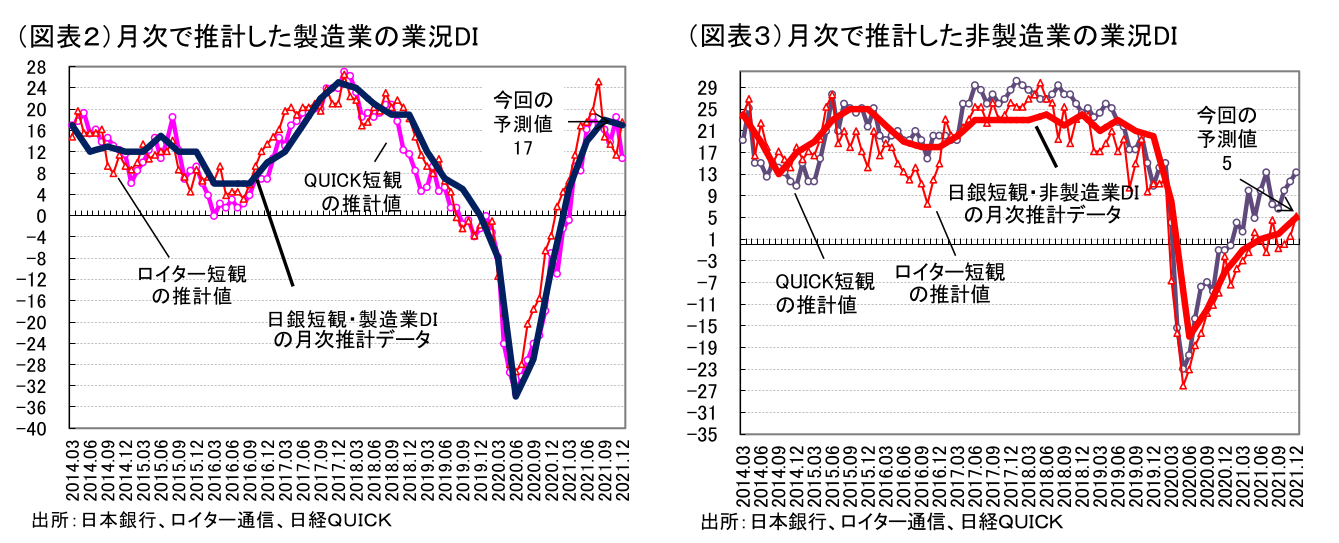

12月13日に発表予定の日銀短観は、大企業・製造業の業況判断DIが17と、前回(18)比で▲1ポイントの悪化となる見通しだ(図表1、2、3)。これで、業況判断DIの改善の流れが一旦ストップしたかたちだ。原因は主に半導体不足に代表される供給制約である。鉱工業生産統計では、9月までは自動車が半導体不足に足を引っ張られて、生産抑制を余儀なくされてきた悪影響から、生産減少が続いた。短観もそれを受けて、業況を悪化させるとみる。

この生産減少によって、法人企業統計では7~9月の経常利益では、季節調整済前期比が▲8.2%となっている。9月調査までは、半導体不足などの悪影響を十分には織り込んでいなかったが、12月調査ではそれが表れるかたちだ。

とはいえ、月次のロイター短観では、12月にようやくリバウンドを見せている。足元の悪化はすでに最悪期を通り過ぎたとみられる。生産予測指数でも、11・12月と生産拡大が見込まれており、最悪期を通過したことを裏付ける。今後、生産回復が継続していけば、業況判断は緩やかに上向きになっていくだろう。

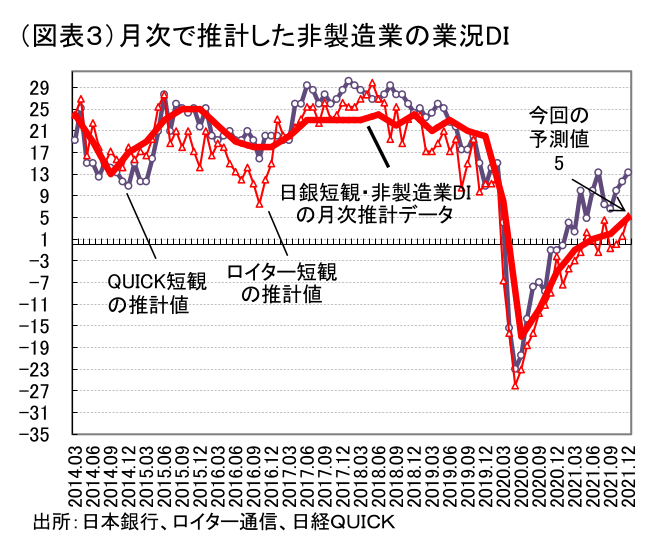

また、大企業・非製造業の業況判断は、10月以降のコロナ感染収束を受けて、小売や宿泊・飲食サービスが改善すると見込まれる。そのため、業況判断DIは前回比+3ポイントとなり、さらに先行きも+4ポイントの改善が予想される。

ただ、問題は11月末から突然に現れたオミクロン株の影響である。12月調査では、十分にはそのリスクが織り込まれないとみられる。日銀短観の記入要領には、回収基準日は11月29日とある。この点は、おそらく、日銀からも留意点として、今回、オミクロン株の懸念が騒がれ始めた11月28日以降に何割くらいの回収が行われたのかという説明が行われるだろう。業況判断の先行きDIなどは、オミクロン株の心理的影響をまだ十分に織り込んでいないと頭に入れておく方がよい。

注目点は3つ

今回調査の注目点のひとつは、原油価格の高騰がどのくらい仕入コストを押し上げたかという点だ。原油市況はすでにピークを越えた感があるが、企業の仕入コストが10~12月頃に重みを増すことになるだろう。仕入価格判断DIや販売価格判断DIの変化に注目したい。

二番目の注目点は、非製造業の事業計画である。大企業・中小企業の2021年度事業計画では、売上計画はどのように修正されるのだろうか。これは、10月以降のコロナ収束をみて、非製造業がどのくらいの売上回復を見込んでいるかを知る材料になる。もちろん、オミクロン株の要因が織り込まれていないという不完全さはある。それでも、今後、オミクロン株の影響が軽微だった場合の展望がどうなるかを考える上では参考になるだろう。リベンジ消費のインパクトや持続性についての見方がそこに表れてくるだろう。

三番目は、雇用判断DIである。岸田政権は、3%超の賃上げを目指している。これは難しい課題だと思える。半面、中小企業にとっては再び人手不足感が強まっており、雇用の賃上げを促す要因となるだろう。2021年10月調査では、中小企業・全産業の雇用不足超幅は▲20にまで広がっている。これがさらに拡大すると、中小企業には雇用拡大・賃上げの動機が強まっていると理解することができる。

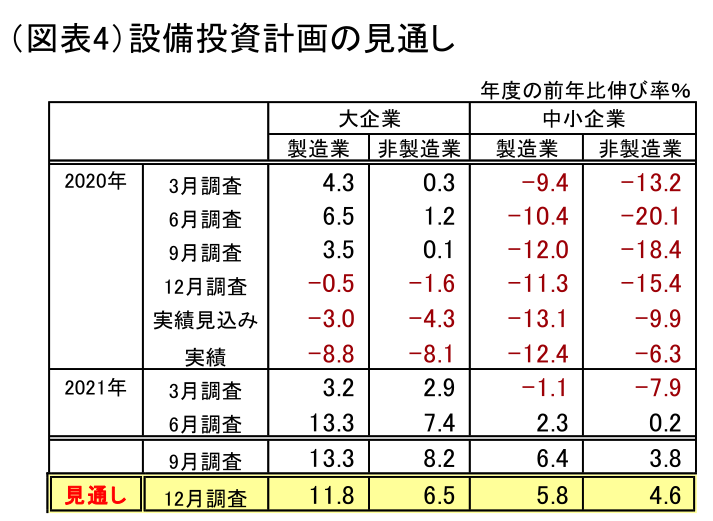

設備投資

企業の設備投資計画は、堅調さを維持するだろう(図表4)。大企業・製造業は、2021年度の設備投資計画が前年比11.8%と高めになると見込む。中小企業・非製造業も、2021年度の前年比4.6%と上方修正を続けることになるだろう。

金融政策への影響

日銀は、オミクロン株の影響に注視するだろうが、この短観ではそれはよく見通せない。むしろ、感染収束が進んだ場合の企業の正常化がどうなりそうかを今回の結果から読み取ろうとするだろう。オミクロン株の不確実性は根強いものの、それがごく短期的な影響に止まる可能性もある。オミクロン株は感染力こそ強いが、重症化はしにくいという見方もある。これだけの情報では判断しにくいが、仮に医療のキャパシティが重症患者の急増で一杯になりにくければ、緊急事態宣言への再突入にもなりにくいと考えられる。アフター・コロナを考え始めた企業(特に非製造業)のイメージを知るには、12月調査の短観結果は参考になるはずだ。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。