- 要旨

-

- 日経平均は先行き12ヶ月31,500程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年央に資産購入を終了、23年前半に利上げを開始するだろう。

金融市場

- 前日の米国株は上昇。NYダウは+0.6%、S&P500は+0.7%、NASDAQは+0.7%で引け。VIXは15.70へと低下。

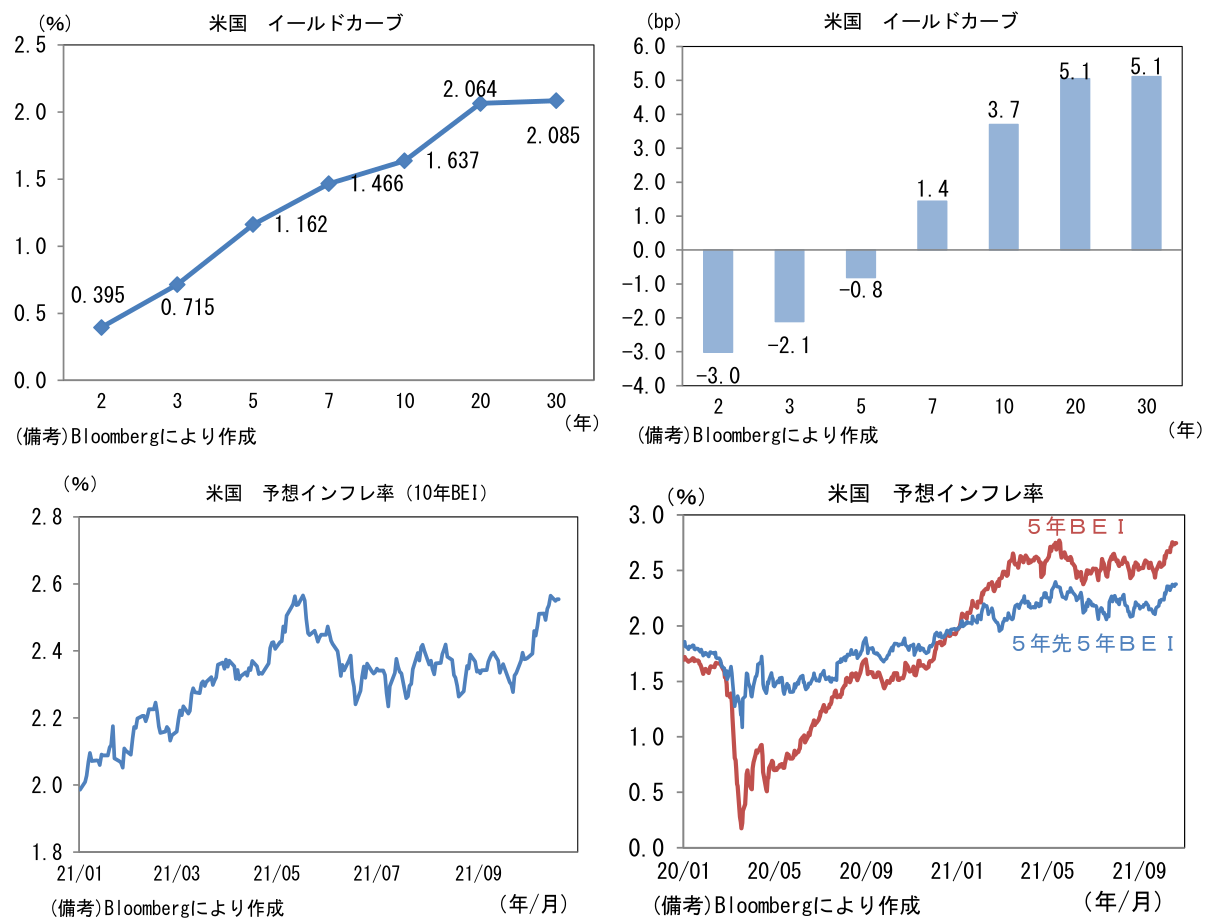

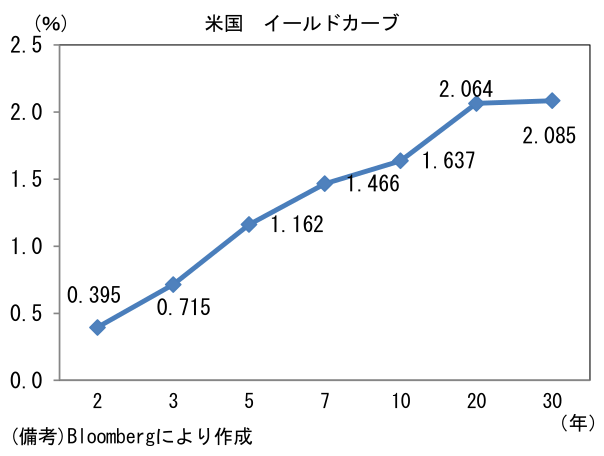

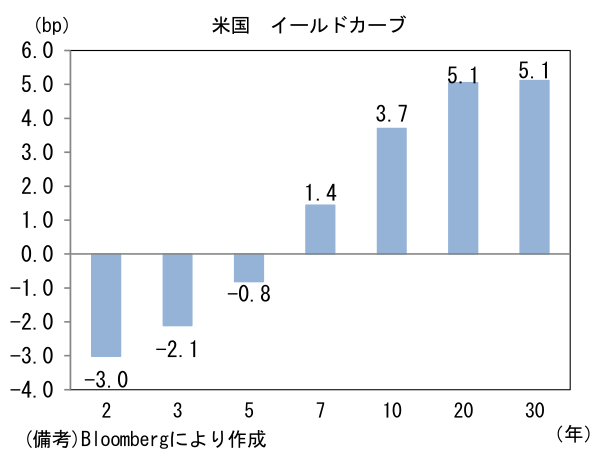

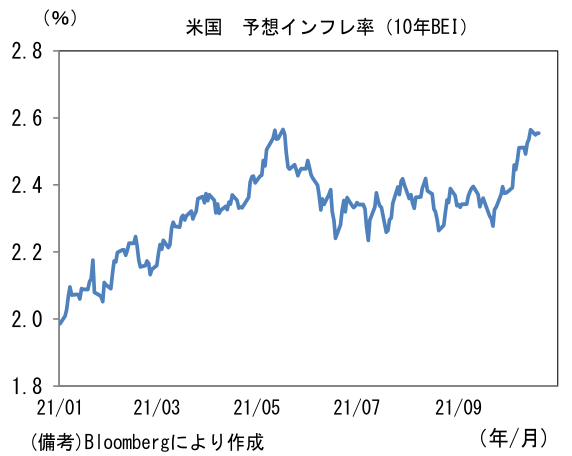

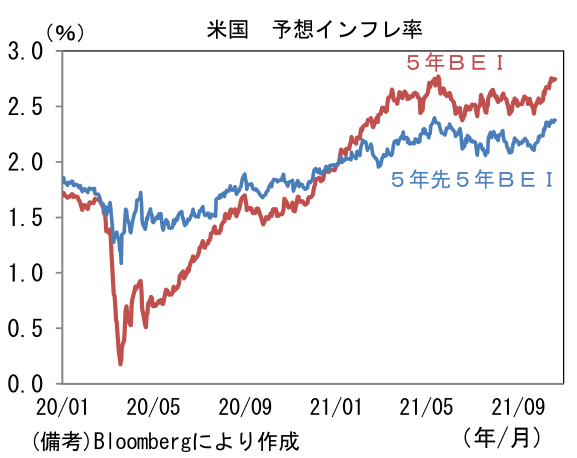

- 米金利カーブはツイスト・スティープ化。債券市場の予想インフレ率(10年BEI)は2.554%(+0.5bp)へと上昇し、5年先5年BEIは2.38%へと水準を切り上げた。

- 為替(G10通貨)はJPYが最弱。USD/JPYは114前半へと上昇。コモディティはWTI原油が83.0㌦(+0.5㌦)へと上昇。銅は10149.5㌦(▲46.5㌦)へと低下。金は1769.7㌦(+4.9㌦)へと上昇。

経済指標

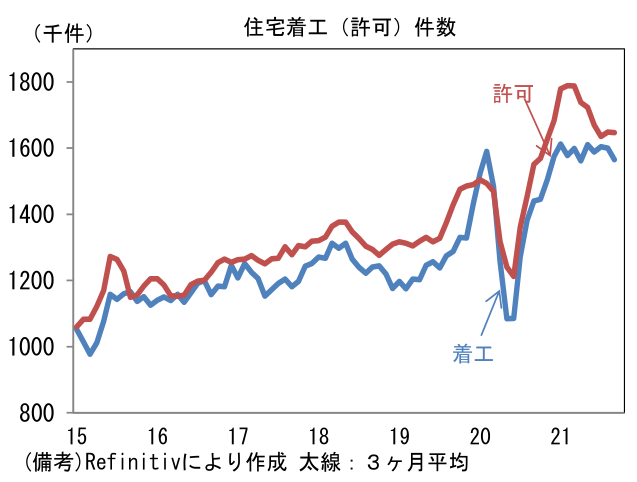

- 9月米住宅着工件数は前月比▲1.6%、155.5万件と市場予想(161.5万件)を下回った。同時に発表された許可件数は▲7.7%、158.9万件へと減少し市場予想(168.0万件)を大幅に下回った。建設業者の景況感を示すNAHB住宅市場指数は異例の高水準を維持しているとはいえ、消費者の住宅購入意欲は住宅価格の高騰もあり緩やかに低下している可能性が高い。

注目ポイント

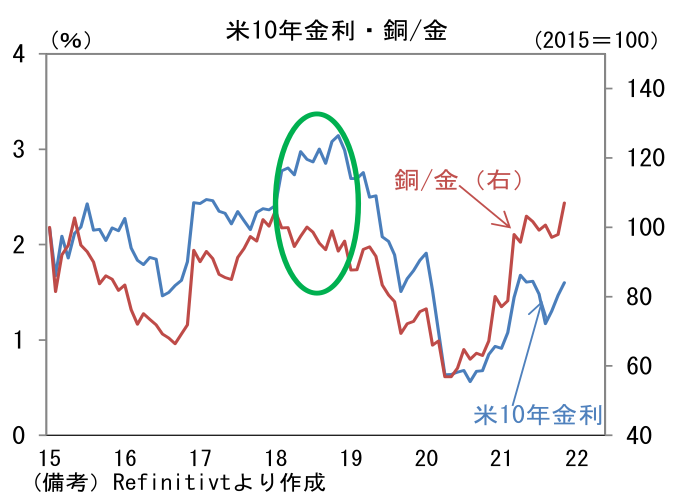

- 昨日の当レポートで日経平均の先行き12ヶ月見通しを31500円へと引き上げた。他方、最近の米長期金利上昇が株式市場へ打撃を与えるとの見方もあり、年末にかけて2018年終盤に経験したような株価下落を警戒する声もある。2018年10-12月にかけて米10年金利は3%を超え、米国株は約20%下落し、その間、日経平均も同程度の下落率となった。

- 当時はFEDの連続利上げ局面であった。FFレートは2018年に年4回ペースで引き上げられ、2018年9月のドットチャートでは2019年も年3~4回の利上げが続く計画が示されていた。そうした引き締め計画を嫌気して株価は10月入り後から下落基調を強めていたが、それでもFEDは利上げ方針を変更せず、12月FOMCでFF金利を2.5%(誘導目標上限)へと引き上げた。

- この間、市場参加者は景気拡大の持続性に疑いを持ち始めていた。米債市場では長短金利差が縮小傾向を強め、2018年12月3日には2年金利と5年金利の間で逆イールドが発生した。この年限間の金利差は必ずしもメジャーな尺度ではないものの、景気後退を知らせる「凶兆」として大きく取り扱われた。その点、今次局面においても長短金利差は縮小傾向にあるとはいえ、各年限間において逆イールドまでは相当な距離がある。FF金利先物は2022年に2回の利上げを織り込んだ状態にあるものの、その利上げが景気後退を招く可能性は低いとの判断が多数派なのだろう。少なくとも市場参加者が景気後退を強く意識している状況にはない。

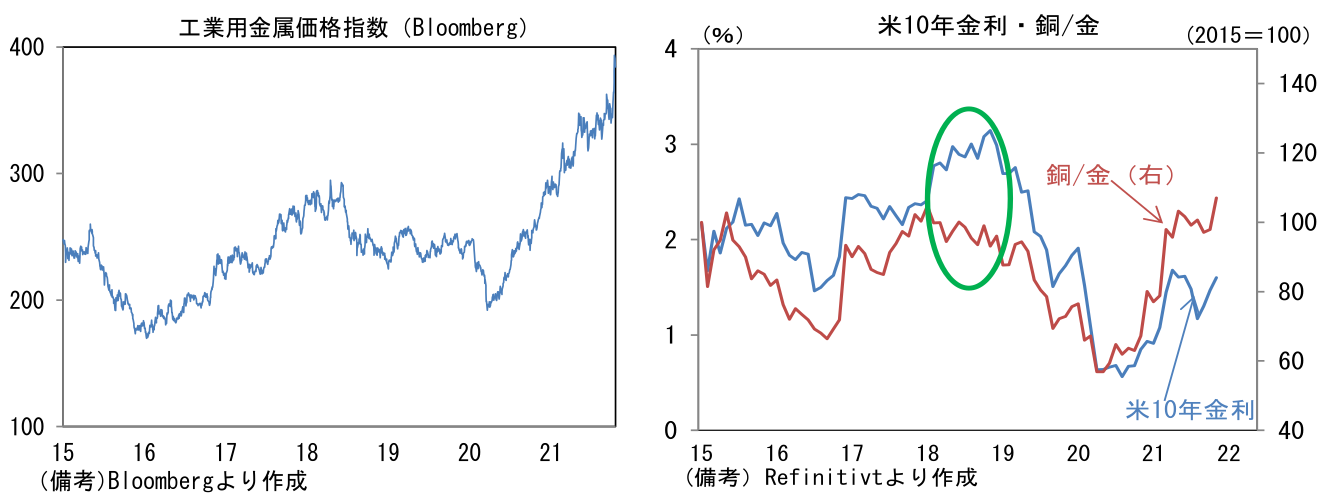

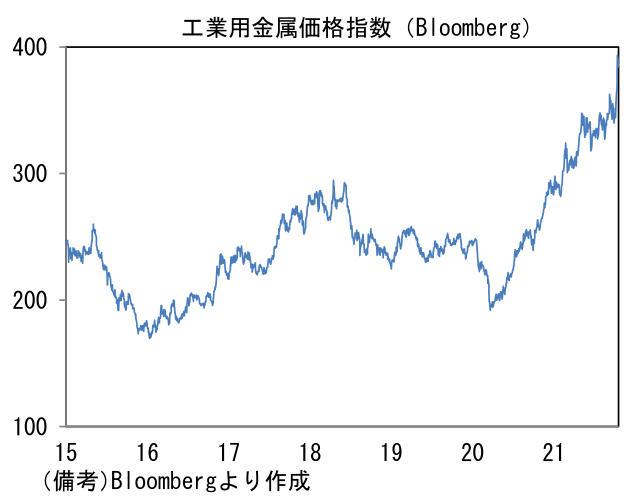

- また当時は景気の代理指標として有用な銅金相対価格が低下していたことも重要。景気の強さを示す「銅」と安全資産の性格を有する「金」の相対価格は2018年にほぼ一貫して低下していた。銅をはじめとする工業用金属の価格は、グローバル製造業PMIが低下基調を辿るなど世界的に生産活動のモメンタムが鈍化するなかで下落基調にあった。他方、金は2018年央に底を打った後に緩やかな上昇基調にあった。こうしたなかで米長期金利は水準を切り上げていたため、結果的に「景気のモメンタムが鈍化しているのに金融環境は引き締まる」という株式市場にとって好ましくない状況が作り出されてしまった。その点、最近の米長期金利と銅金相対価格は軌を一にしており安心感がある。銅は電気自動車、太陽光や風力発電といった脱炭素系の構造的な需要増加の影響を受けているほか、サプライチェーン問題もあり、価格上昇が景気の強さを誇張している可能性は否定できないものの、基本的には生産活動の底堅さに裏付けられていると考えられる。もちろん今後、米長期金利が急上昇する可能性はゼロではないが、現時点で2018年型の株価下落シナリオが実現する可能性は低いと考えられる。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般