- 要旨

-

- 日経平均株価は先行き12ヶ月57,000円程度で推移するだろう

- USD/JPYは先行き12ヶ月155円程度で推移するだろう

- 日銀は利上げを続け、政策金利は26年7月に1.0%、27年7月に1.5%超となろう

- FEDはFF金利を26年6月に3.5%まで引き下げた後、様子見に転じるだろう

金融市場

-

前営業日の米国市場は、S&P500が▲0.9%、NASDAQが▲1.0%で引け。VIXは23.6へと上昇。

-

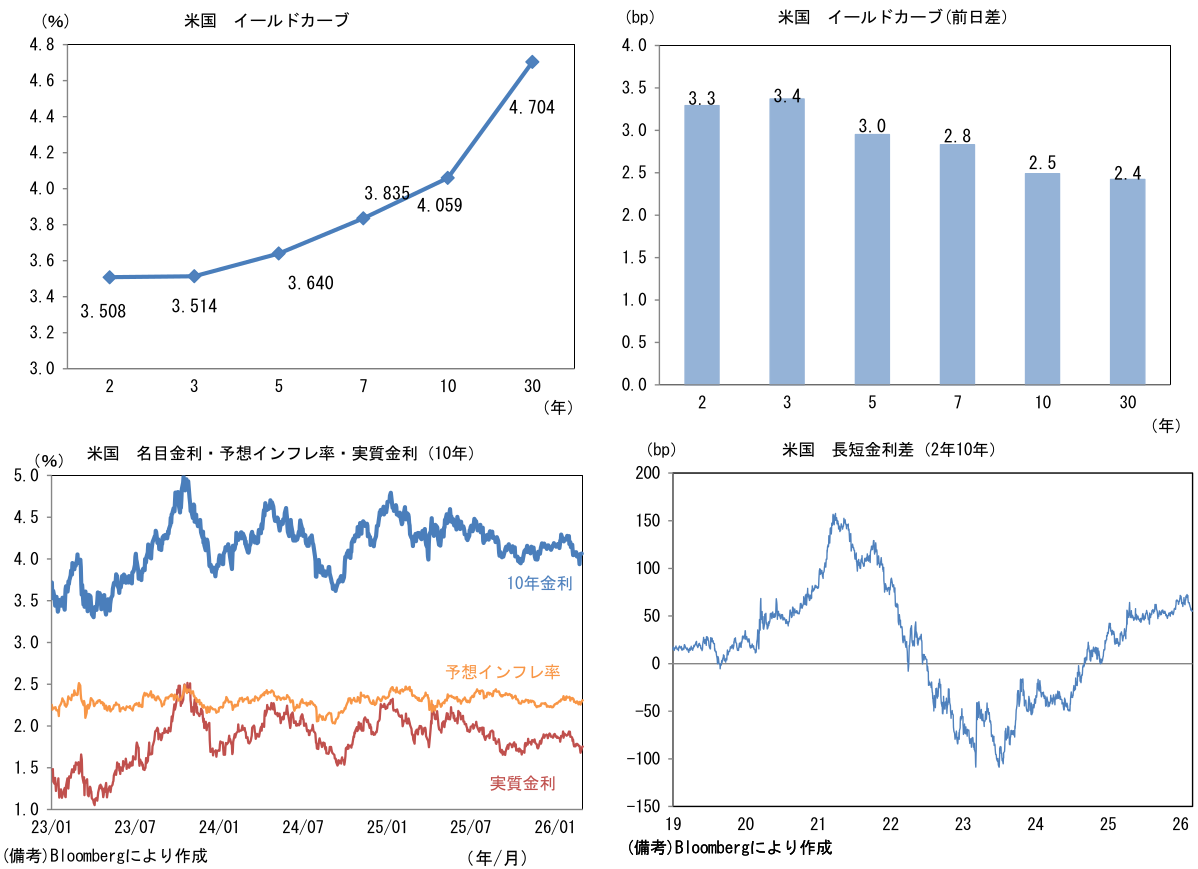

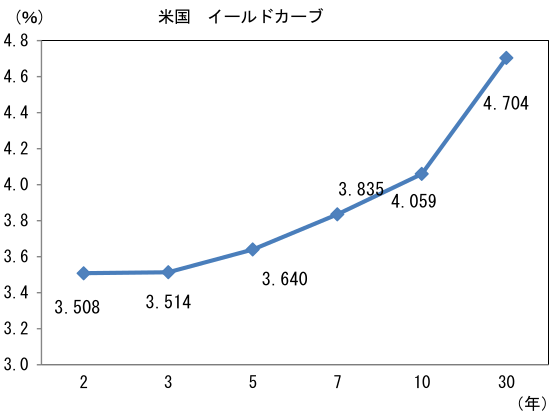

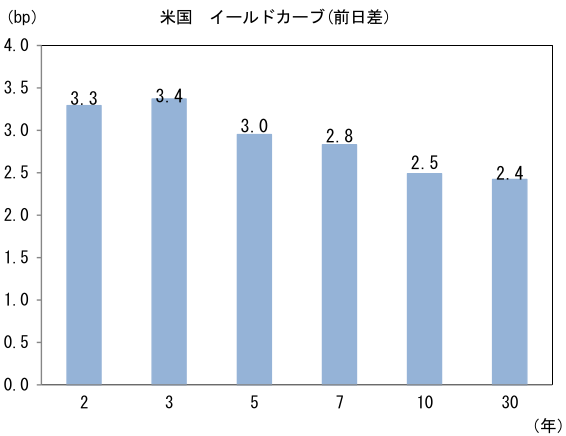

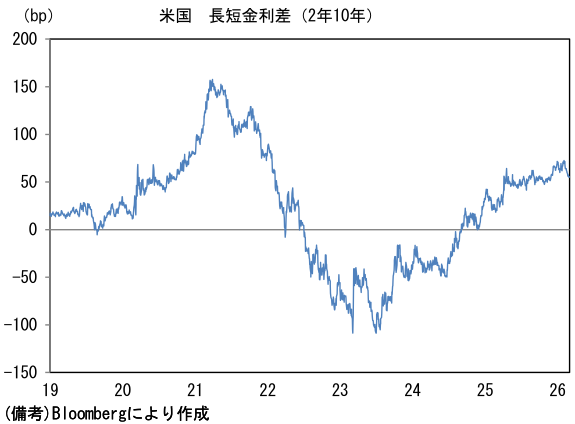

米金利はカーブ全般で金利上昇。予想インフレ率(10年BEI)は2.307%(+0.9bp)へと上昇。

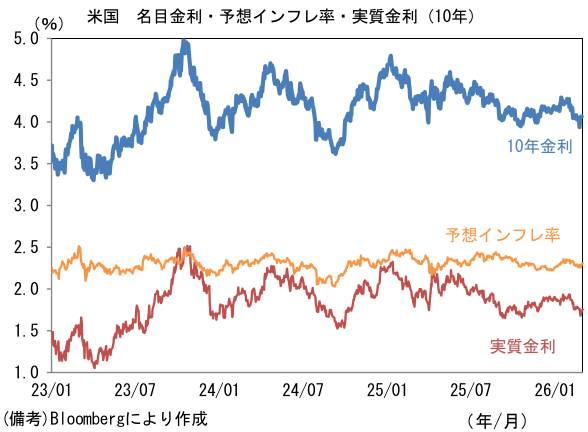

実質金利は1.751%(+1.6bp)へと上昇。長短金利差(2年10年)は+54.9bpへとプラス幅縮小。

- 為替(G10通貨)はUSDが堅調。USD/JPYは157後半で推移。WTI原油は74.6㌦(+3.3㌦)へ上昇。銅は12955.0㌦(▲153.0㌦)へ低下。金は5123.7㌦(▲187.9㌦)へ低下。

注目点・経済指標等

-

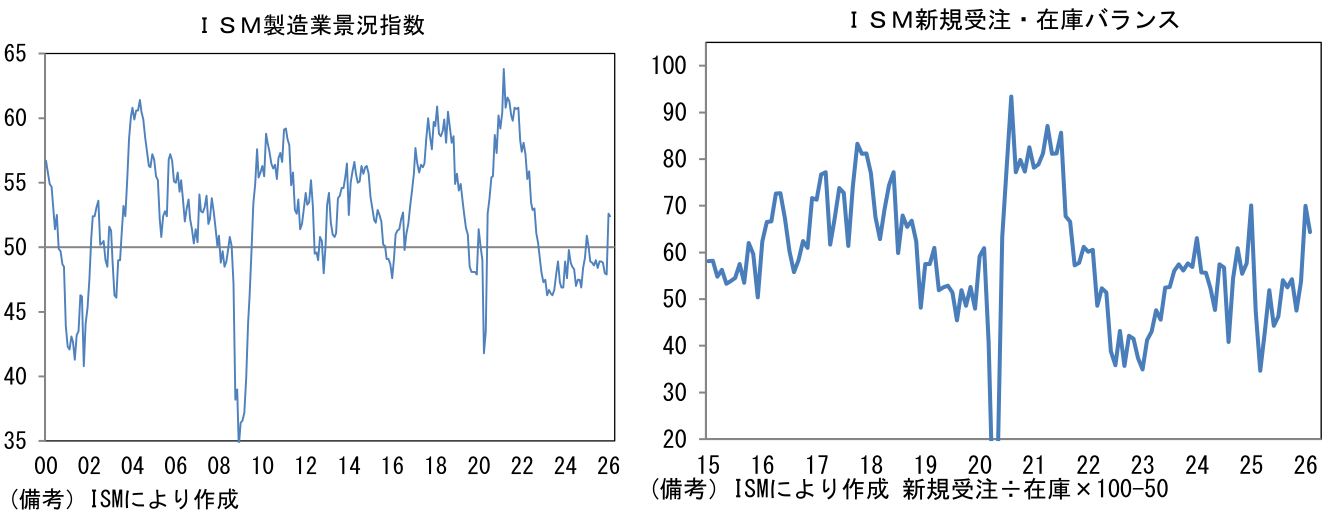

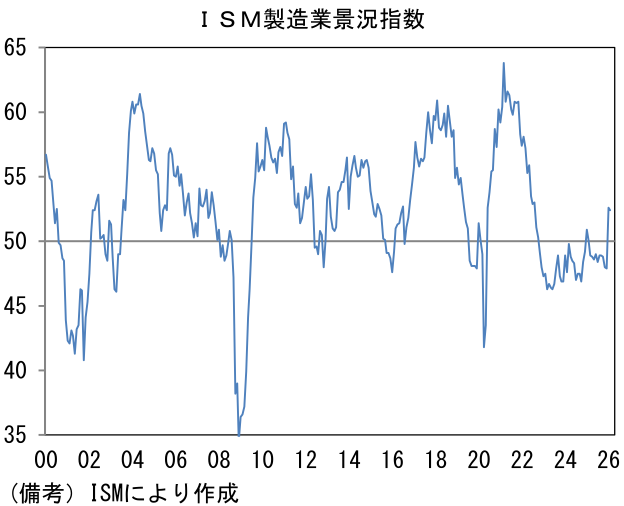

イラン問題に隠れ、全くと言って良いほど注目されなかった米企業景況感指標は2月も改善傾向を維持した。むろん中東情勢次第ではあるが、それが沈静化の兆候を強めれば、米企業の堅調な業績に視点が移るだろう。

-

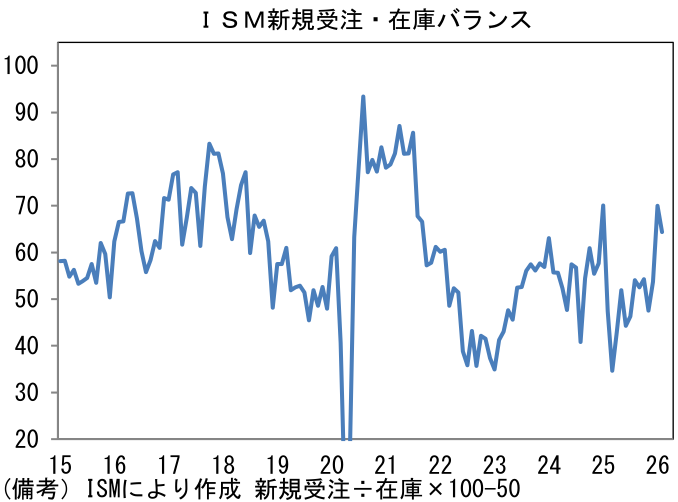

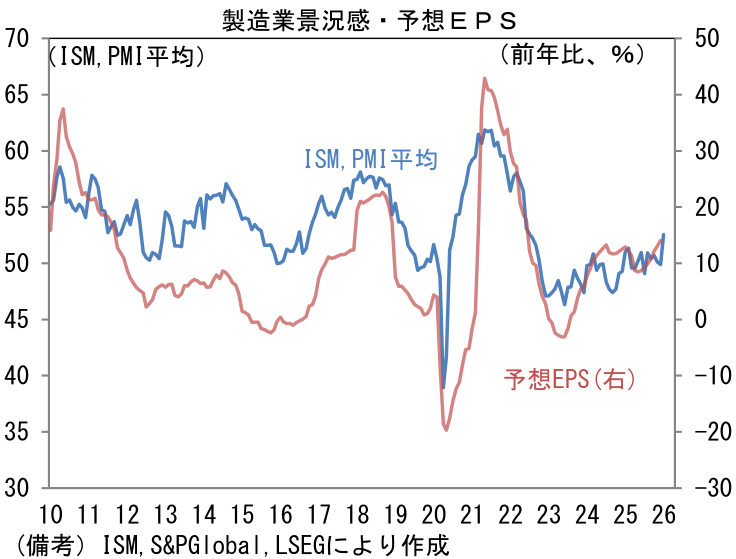

3月2日に発表された2月ISM製造業景況指数は52.4と市場予想(51.5)を上回り、出来過ぎの印象が強かった1月(52.6)と同程度の水準を維持した。ヘッドライン構成項目は生産(55.9→53.5)と新規受注(57.1→55.8)がそれぞれ高水準から小幅に低下したものの、雇用(48.1→48.8)が持ち直した。その他ではサプライヤー納期(54.4→55.1)がやや長期化し、在庫(47.6→48.8)は積み増される方向にー動き、それぞれヘッドラインの押し上げに効いた。1月との比較で増勢が加速している訳ではないものの、ヘッドラインは2025年平均の48.9を明確に上回っている。1~3ヶ月先の生産活動を読む上で有用な新規受注・在庫バランスは64.3となり、風向きの良さを示す動きとなっている。

- 類似指標の製造業PMIに目を向けると、こちらは51.6と前月から0.9pt低下したものの、2025年から続く堅調な領域を維持した。ISM製造業が追い付いてきたことで、両者の乖離が急速に縮小した形であるが、ここで製造業PMIとISM製造業の相違点を整理する。

-

ISM製造業は歴史ある統計ゆえ、連続性の観点で優れている。一方で製造業PMIとの比較で大企業に偏重しているという問題が指摘されており、これによって両者に乖離が生じているとみみられる。ISM製造業には伝統的な素材産業、いわゆるオールドエコノミーに分類される大企業が多く含まれており、それ故に半導体分野の隆盛を過小評価している可能性が指摘されている。その点、1月以降のISM製造業の急伸はオールドエコノミーの復活を示唆するものであり、これはS&P493(S&P500からハイテク大手7社を除いた疑似的な株価指数)の底堅い動きを正当化しているように思える。

-

対象とする地域についての違いもある。製造業PMIが米国内の事業所における業況を対象にしているのに対して、ISM製造業は事業所の所在地を限定しておらず、本社ベースの回答となっている。したがって、米国内の生産活動が満足の行く進捗だったとしても中国事業が苦戦すれば、ISM製造業は(製造業PMI対比で)弱めにでる。飽くまで筆者の仮説に過ぎないが、2025年に観察された「強い製造業PMI・弱いISM製造業」の裏には、トランプ関税の影響による米国外の事業所における苦戦があったのではないか。

-

こうした統計作成上の違いは、ユーザーの立場によって一長一短であり、どちらかが決定に優れているわけではない。そこで両者の平均値をとったものと、S&P500の予想一株あたり利益を同じグラフに描くと、企業業績の拡大モメンタムが勢い付くことが示唆されている。メガテック企業の存在感が増すなか、製造業の景況感から株価動向を予想するのは、いかにも古めかしい印象があるが、依然として使える方法であると筆者は理解している。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般