- 要旨

-

-

日経平均株価は先行き12ヶ月57,000円程度で推移するだろう

-

USD/JPYは先行き12ヶ月155円程度で推移するだろう

-

日銀は利上げを続け、政策金利は26年7月に1.0%、27年7月に1.5%超となろう

-

FEDはFF金利を26年6月に3.5%まで引き下げた後、様子見に転じるだろう

-

金融市場

-

前営業日の米国市場は、S&P500が▲0.6%、NASDAQが▲0.3%で引け。VIXは23.8へと上昇。

-

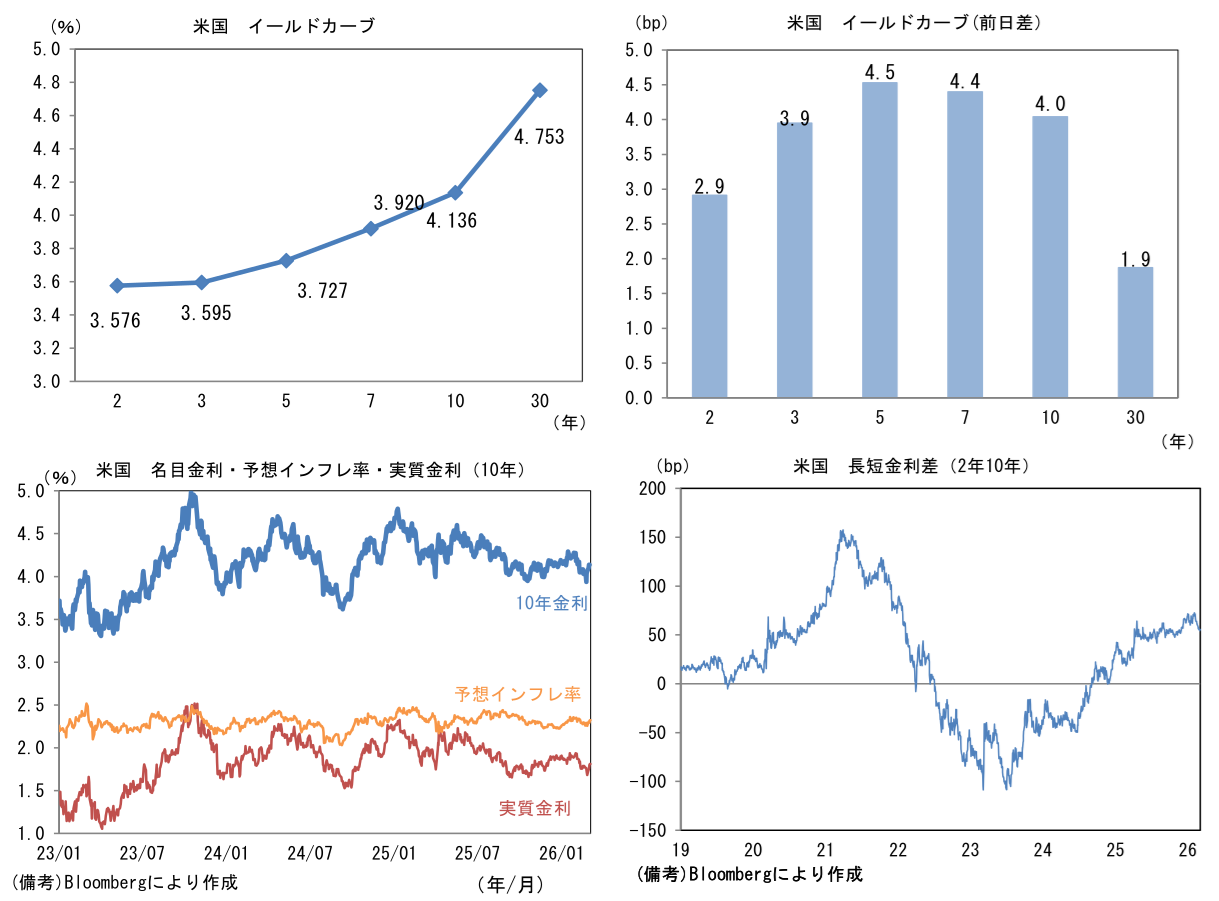

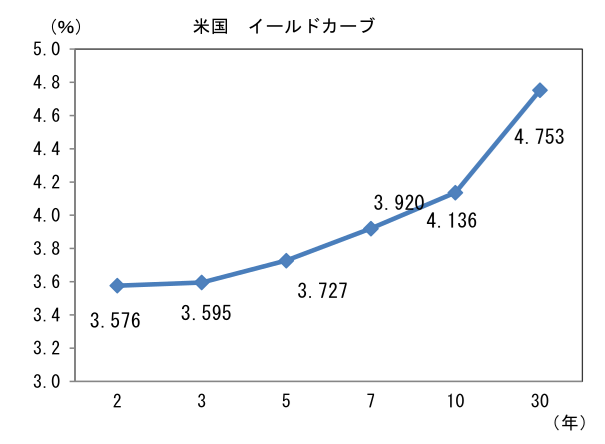

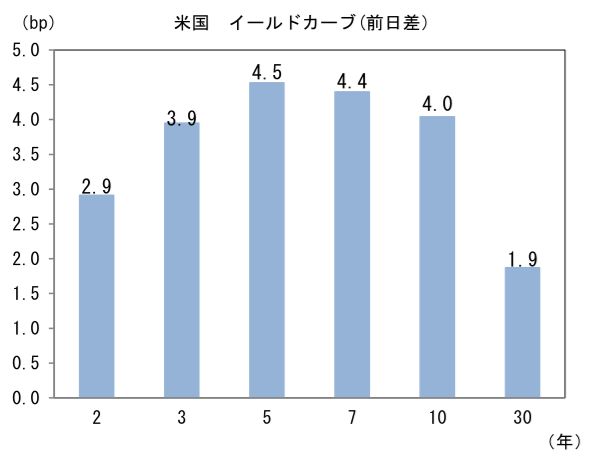

米金利はカーブ全般で金利上昇。予想インフレ率(10年BEI)は2.321%(+2.7bp)へと上昇。

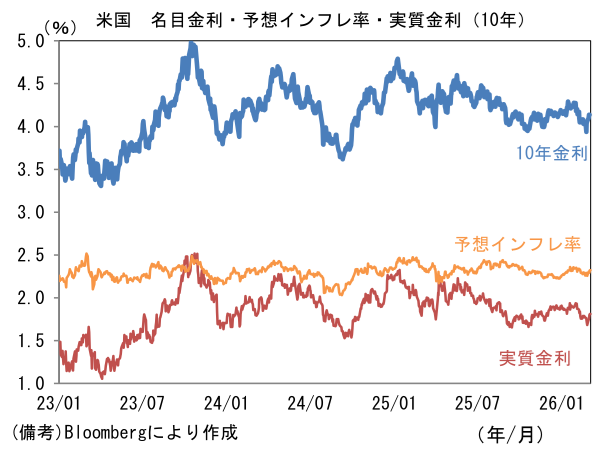

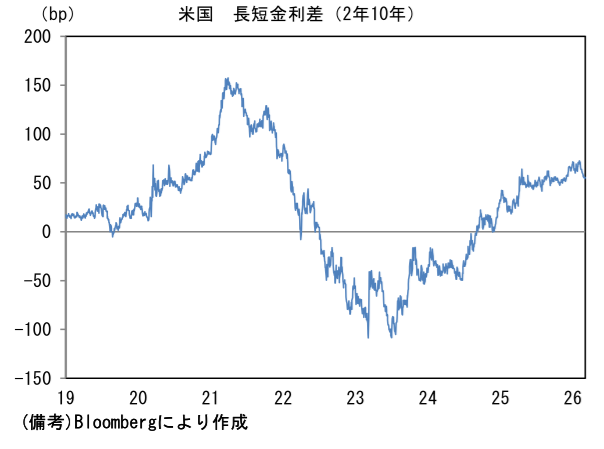

実質金利は1.812%(+1.1bp)へと上昇。長短金利差(2年10年)は+55.0bpへとプラス幅拡大。 -

為替(G10通貨)はUSDが堅調。USD/JPYは157後半で推移。WTI原油は81.0㌦(+6.4㌦)へ上昇。銅は12902.0㌦(▲155.5㌦)へ低下。金は5078.7㌦(▲56.0㌦)へ低下。

注目点・経済指標等

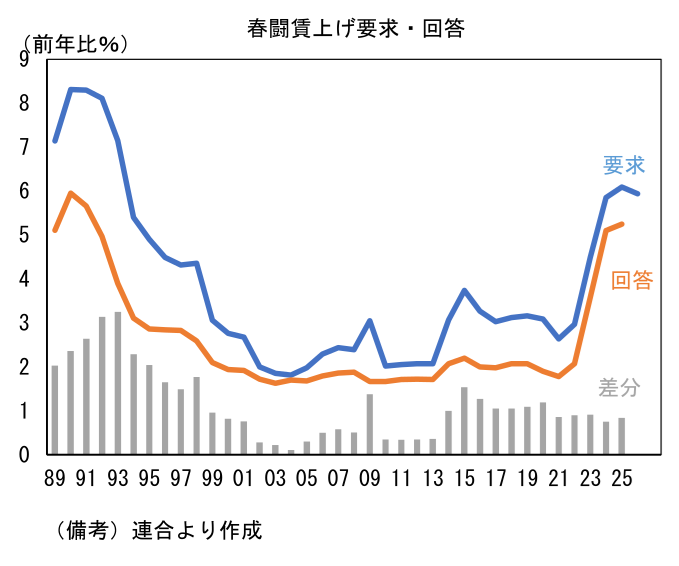

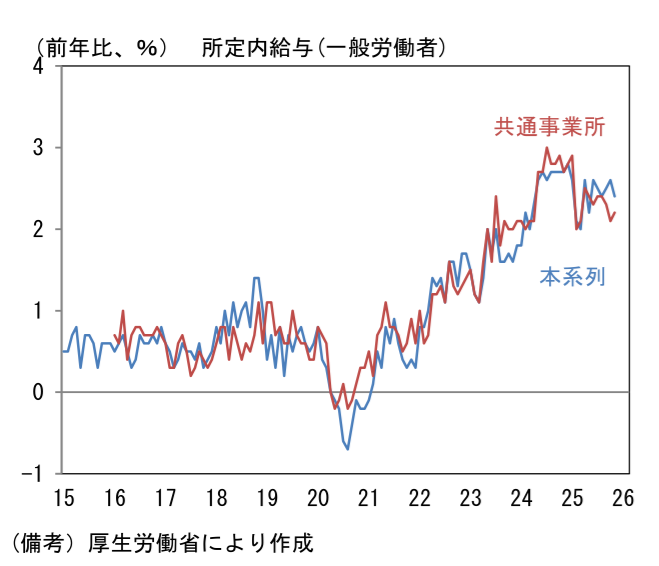

- 春闘賃上げ率は2026年も5%を超える見込みである。3月5日に連合が公表した賃上げ要求率は5.94%となり、2025年の6.09%をやや下回るものの、2024年の5.85%を上回る結果となった。労働組合の要求と実際の賃上げ率には一定の差異があることから、2025年の差異を基に2026年の賃上げ率を計算すると、5.1%程度となった。ここから判断すると、日本の一人あたり賃金を示す最も代表的な指標である、毎月勤労統計における一般労働者の所定内給与の伸びは現在の水準かそれ以上と想定される。春闘賃上げ率(要求段階)が加速するわけでもないのに「それ以上」としたのは、毎月勤労統計調査は特定の業種におけるサンプル要因から賃金の実勢を過小評価している可能性が指摘されているからである。仮にサンプル要因であるならば、2024年後半の基調である3%程度への再加速が見込まれる。

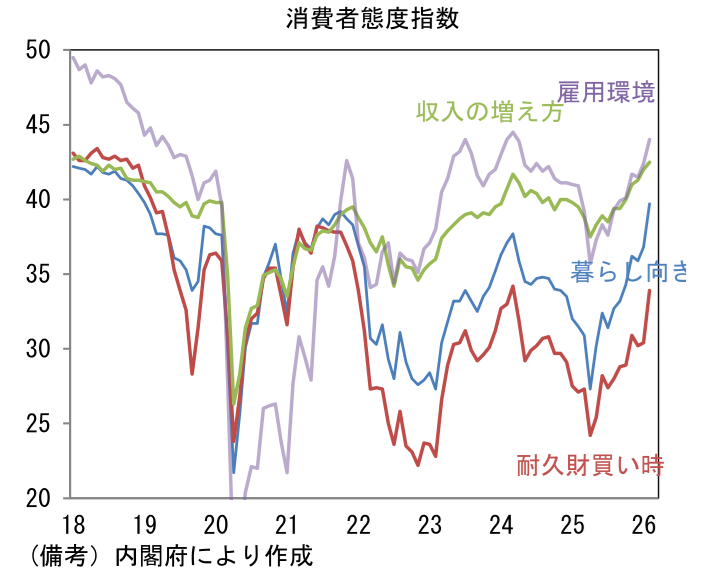

- こうした賃上げ機運の高まりもあってか、3月4日に発表された消費者態度指数は40.0へと2.1pt上昇した。3ヶ月平均値は9ヶ月連続の上昇であり、内閣府は基調判断を「改善に向けた動きがみられる」に上方修正した。背景にあるのは、ガソリンの旧暫定税率の廃止もあって物価上昇に一服感がみられていることであろう。購買頻度が高く、食生活を営む上で重要なお米の値段が落ち着いてきたことも寄与したとみられる。またトランプ関税の影響が昨春に懸念されたほどの打撃となっていないことも大きいとみられる。

-

消費者態度指数を構成する「収入の増え方」は42.5であった。2025年4月の35.7を底とする回復は明白であるが、コロナ期以前の2019年平均である42.8には届いていない。

-

2023年以降の賃上げは、この間の企業収益拡大もさることながら、人手不足に起因する構造的要因が強く効いているため、持続性が高いとの見方が多く、筆者もそう判断している。一方、マクロ経済に対する深い知識を持つ特定の人々を除くと、賃上げの持続性に懐疑的な人は多いだろう。「収入の増え方」の水準が低い原因として、「賃上げは一時的な幸運」と冷めた受け止めをしている人々が相当数存在することが指摘できる。

-

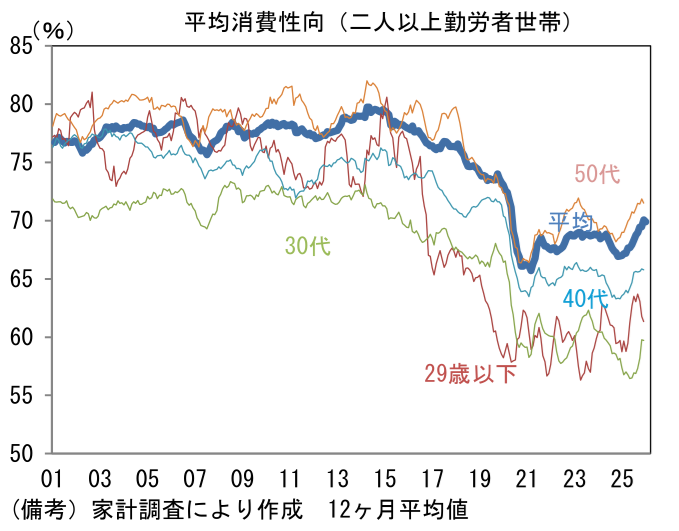

事実、2023年~2025年央においては、所得の増加に伴って平均消費性向が低下した。振れの大きい家計調査を基に算出しているため幅をもって解釈する必要があるが、この裏には「賃上げは一時的なので消費はせず貯蓄・投資に回そう」という消費者行動が浮かび上がる。巷ではNISA貧乏という造語も誕生し30代以下の層を中心に、投資を優先して消費を後回しにする消費者行動が注目された。

- もっとも、2025年後半以降は株価上昇や高市政権への期待感もあってか、平均消費性向には底打ち感がみられる。その点、2026年春闘賃上げ率が安心感のある結果に落ち着きそうなことは朗報。賃上げは一時的であるとして、賃上げの持続性に懐疑的な印象を抱いていた家計からすれば、良い意味で予想は外れる。もちろん原油価格の急騰は要注意だが、2026年の個人消費は底堅さを増すのではないか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般