- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 骨太方針2021のポイント(財政再建目標編)

- Economic Trends

-

2021.06.14

日本経済

新型コロナ(経済)

経済財政政策

財政・税制

骨太方針2021のポイント(財政再建目標編)

~見直すべきは“当初を絞って補正を緩める”財政運営~

星野 卓也

- 要旨

-

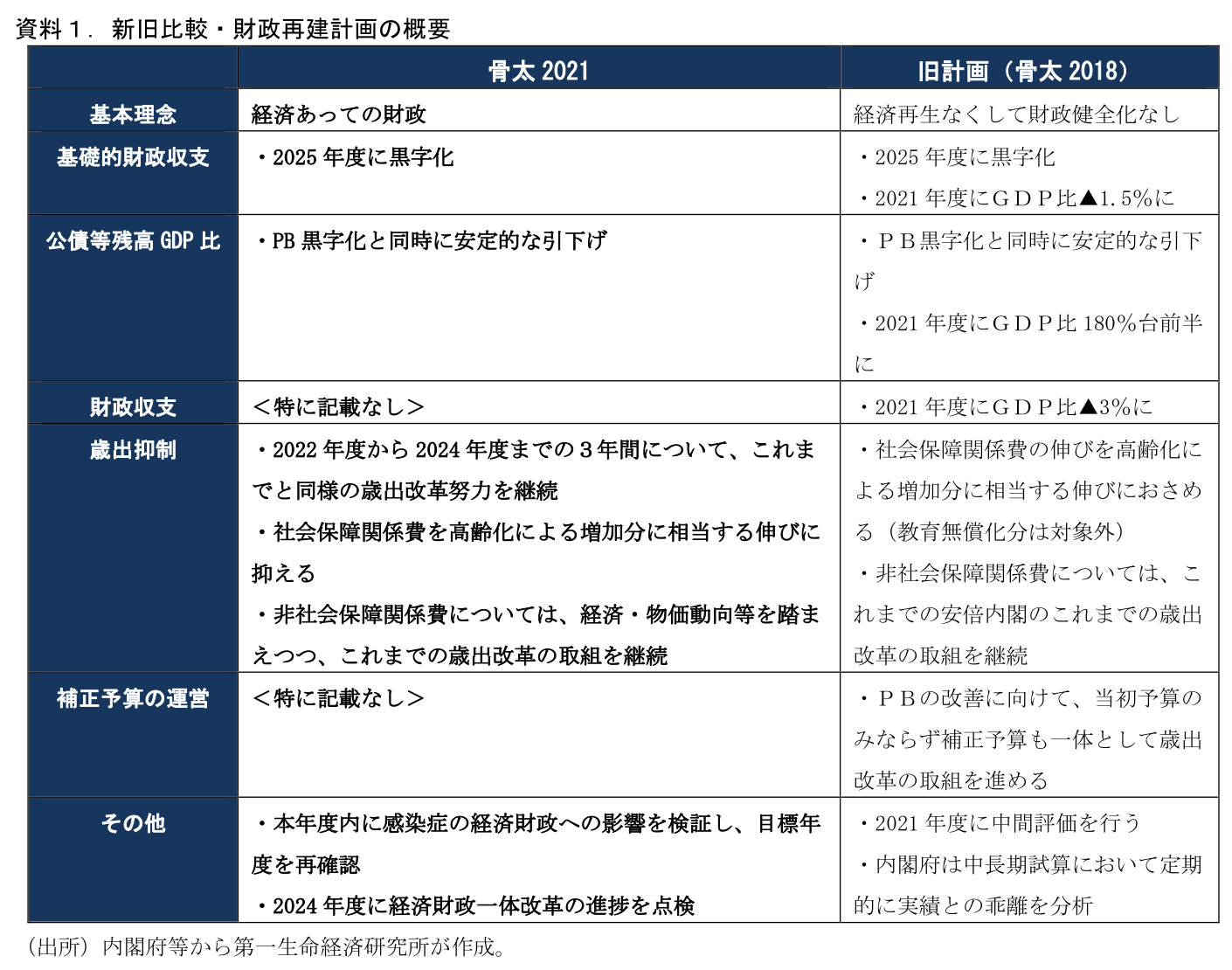

- 今年の骨太原案では、2025年度の基礎的財政収支黒字化目標が維持されたほか、旧財政再建計画と同様の当初予算の歳出抑制の目安が設定されている。旧計画と比較すると財政収支や公的債務残高の数値目標が設定されていない、といった点が違いとして挙げられるが、基本的には旧計画の形を踏襲した形となっている。

- 2025年度基礎的財政収支の黒字化目標は残る一方、同時に本年度中に目標年度見直しを行う旨が示された。目標が変更されるかどうかは不透明であるが、実際のところでは25年度の黒字化目標達成は難しいとみられる。財政にはコロナの影響が幾分残存する可能性があるほか、グリーン関連等への財政需要も高まっていくと見込まれるためである。

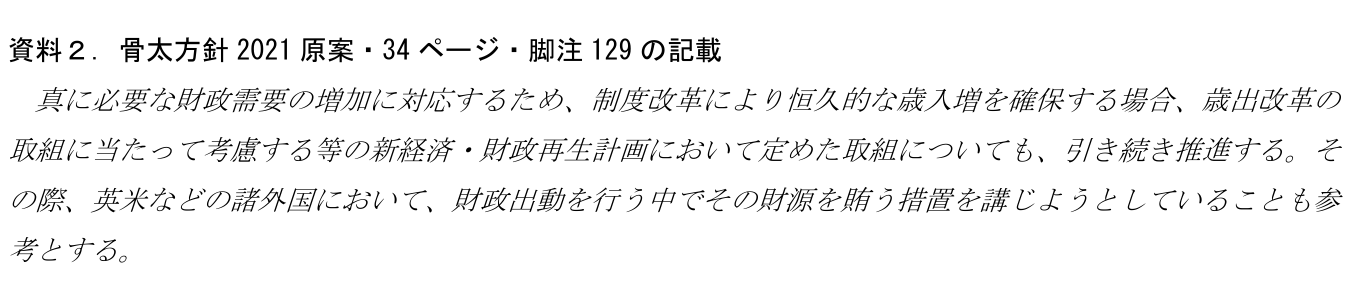

- 「真に必要な財政需要」をみたすために「英米」の財源確保を参考とする、旨の記載が盛り込まれた。「真に必要な財政需要」はグリーン化などを指したものであろう。そして「英米」はともに法人税増税を掲げており、日本でも今後法人負担の増加が議論される可能性がある。

- 今年6月には、経済産業省の審議会から「経済産業政策の新機軸」が示された。ここでは長期的・計画的な財政出動を通じて政府が産業政策に積極的に役割を果たしていくべき、との趣旨での議論が展開されている。財務省の審議会からは財政健全化を重視する建議が示されているが、主張は相反するものとなっている。

- 現在の財政運営はこの両者の主張がともに満たせない状態にあると考えている。予算編成において「当初を絞り、補正を緩める」形がとられているが、補正予算は政治経済情勢次第で内容も規模も変わり、事業の内容も単発的・短期的なものになりがちだ。財政均衡を目指すにしても、補正予算を含めた歳出総額をコントロールしなければ大きな意味合いはない。政府として何にお金を投じていくのか長期的なビジョンを明示して、既存の当初予算の歳出構造を見直す議論が求められているのではないか。

財政健全化目標はどう変わったか?

9日に経済財政諮問会議で示された骨太方針の原案では、今後の財政再建計画に関する記載が盛り込まれている。資料1は2018年の骨太方針で策定された旧財政再建計画と、今回2021年の新計画について概要をまとめている。新計画の第一のポイントは、旧計画でも掲げられていた基礎的財政収支の黒字化目標について、引き続き2025年度を目標年度とすることが明記された点である。新型コロナウイルスの感染拡大によって、経済財政に多大な影響が及ぶ中にあっても、基礎的財政収支目標を堅持した。ストック指標の公債等残高GDP比についても「安定的な引き下げ」を目指す、とした旧計画の方向性を踏襲した。

また、旧計画における歳出抑制を続けることも示された。旧計画では2019~21年度を基盤強化期間とし、この3年間において当初予算の歳出の伸びを「社会保障関係については高齢化による増加分に相当する伸びに抑える」等の方針(目安)が示された。実際に、過去3回の予算編成では、薬価の引き下げ等を通じて、この方針に沿った歳出抑制が行われてきた。新計画においても「2022年度から2024年度までの3年間について、これまでと同様の歳出改革努力を継続する」こととし、同様の歳出抑制が行われることが明記された。

このように、今回示された新計画は基本的に旧計画を踏襲した形となっている。違いの一つとしては、旧計画で示された複数指標の数値目標が明示されなかった点である。旧計画では基盤強化期間の終点である2021年度における①基礎的財政収支、②財政収支、③公債等残高、について、具体的な数値目標が設定された。今回具体的に明示された数値目標は2025年度の基礎的財政収支黒字化、のみである。

そして、「不安定な経済財政状況を踏まえ、本年度内に感染症の経済財政への影響の検証を行い、その検証結果を踏まえ、目標年度を再確認する」とも明記された。基礎的財政収支の目標年度については、「堅持」との方向性が示されつつも計画見直しにも含みを持たせている。計画見直しのタイミングとしては、2022年度予算の編成作業を経て、例年であれば年明け1月ごろに公表される政府の財政試算(中長期の経済財政に関する試算)を示す時期、来年2022年の初め頃が想定される。この頃にはワクチンもある程度普及していることが予想され、ポストコロナの経済財政運営を本格的に議論する地合いが整っていると見越しているのであろう。

2025年黒字化はやはり遠い

前レポート 1でも論じたように、現在の「2025年度の基礎的財政収支の黒字化」という目標の達成は難しいと考えられる。政府の財政試算では、プライマリーバランスの黒字化時期は高成長前提(成長実現ケース)で2029年度とされている。経済財政諮問会議では、歳出抑制を進めればこの更なる前倒しが可能との分析もなされているが、ハードルは高い。第一にワクチン普及後、2025年度までに経済・財政がどこまで元に戻るかは不透明だ。打撃の大きかった業種などでは債務が増加しており、今後返済フェーズに入っていく中で企業活動への影響が長期化するおそれがある。税収については、赤字企業が翌年以降に赤字を繰り越すことのできる繰越欠損金の仕組みがあり、税収の回復には時間がかかるとみられる。第二に、この骨太方針内で掲げられている「グリーン」や「少子化対策」をはじめ、歳出拡大が今後も求められる可能性が高いことである。政府試算の歳出額は「当初予算の構造が不変」で「補正予算がゼロ」であることを前提としている。骨太方針内ではこれらの政策を行う際には財源を確保する旨も記載されているが、その実効性は不透明だ。政策経費の財源を確保するにしても、歳出拡大を先行させる形も想定される(東日本大震災の復興増税などと同様)。この場合、短期的には財政赤字の拡大要因となる。2025年度とされている達成目標時期が先送りされるかは議論の行方次第だが、その達成は難しいのではないかと考えられる。

法人負担増が今後議論される可能性

今回の骨太方針において、財政関連で最も重要な記載の一つが、脚注で示された文章(資料2)であると考えている。ここでは「真に必要な財政需要の増加に対応するため、制度改革により恒久的な歳入増を確保する場合」との記載がある。ここでいう「真に必要な財政需要」は、同方針で掲げられているグリーン・少子化対策などが該当するだろう。そして、その際には「英米などの諸外国」を参考とすることが明記されている。そして、その「英米」が現在財源確保の方向性として示しているのは法人税増税である。

過去には法人税はグローバル化の中で世界的に引き下げの流れの中にあり、日本でも立地競争力の強化、対内投資を集める観点から、2010年代に法人税率の引き下げが進められてきた。しかし、先のG7財務相会合の共同声明では、法人税率を少なくとも15%とする最低税率が定められるなど、世界的に法人税は引き上げの潮流の中にある。背景には、各国の税制を活用して節税を行う巨大IT企業への批判が強まっている点やグリーン・脱炭素化を目指す中での財政需要の拡大がある。 なお、法人「税」ではないがすでに今年の財務省の財政制度等審議会建議では、「保険料財源による少子化対策の拠出を拡大するという考え方も検討する余地があるのではないか」との記載がある。現行制度でも児童手当などには企業負担の社会保険料が充てられている。各方面からの財政需要が高まる中で、財源を法人に求める動きが今後高まる可能性が考えられよう。

政府審議会同士の主張がぶつかる

今回、骨太方針原案の公表に先立って、経済産業省の産業構造審議会から「経済産業政策の新機軸」(2021年6月4日)が示された。ここでは、成長分野や気候変動対策などの分野への長期的・計画的な財政出動を通じて政府が積極的に役割を果たしていくことの重要性が説かれており、財政再建を重視する考え方とは一線を画した内容となっている。政府内には財政再建を重視する立場からの見解として、財務省の財政制度等審議会から示された「財政健全化に向けた建議」(2021年5月21日)も示されている。ここでは財政健全化、プライマリーバランスの黒字化を目指す必要性が訴えられており、両者の立場の違いが鮮明になっている。近年、これほど近いタイミングで公表された公的機関からの提言において、財政政策の主張がクリアに割れた例はなかったように思われる。

「当初を絞り補正を緩める」ではどちらの目的も満たせない

このように、財政に対する考え方が政府内で割れている状況であるが、一点筆者が主張したいのは、今回骨太でも示されている現行の財政政策運営はこの両者のいずれの目的も満たせない中途半端なものになっていることである。

現在の財政運営は概して言えば「当初予算を絞り、補正予算を緩める」方法をとっている。つまり、先の「歳出抑制の目安」を通じて当初予算の拡大を抑える一方で、年度途中で編成される補正予算には何ら制約を課していない。結果的に、当初予算の歳出構造は変わらないままで、財政需要に対しては補正予算の拡大で対応する形になっている。補正予算の規模・内容は毎年の政治経済情勢によって左右され、その事業は単発的・短期的なものになりがちだ。この点は先の経産省提言でも指摘されている。官が長期的に何を重点分野とするのかを示し、継続的に取り組むことをコミットすることで、財政投資が呼び水となった民間投資が集まる。継続的な歳出はその性質から当初予算(本予算)で行われるべきものであり、毎年の政治経済情勢によって規模も内容も変わる補正予算は不向きである。

財政均衡を目指す視点で考えても、当初予算のみをコントロールすることに大きな意味合いはない。補正予算を含めた決算ベースで考えない限り、歳出のコントロールにはならないからである。現在の財政運営はいわば財政縮小派と拡張派の間をとった折衷的なものだが、結果として財政支出の規模をコントロールできるわけでもなく、長期的視点での政府投資も行えない、というどちらの目的も満たすことができない状態に陥っていると考えている。真に求められていることは、既存の歳出構造を所与とする当初予算運営の見直しだ。政府が長期的に何にお金を投じていくのかというビジョンをもって、当初予算の形を再考することではないかと思う。

星野 卓也

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 星野 卓也

ほしの たくや

-

経済調査部 主席エコノミスト

担当: 日本経済、財政、社会保障、労働諸制度の分析、予測