- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 海外からくるアフターコロナ需要の兆し

- Economic Trends

-

2021.04.13

日本経済

米国経済

アジア経済

新型コロナ(経済)

景気全般

企業

海外からくるアフターコロナ需要の兆し

~製造業が急回復する背景~

熊野 英生

- 要旨

-

日銀短観などに見られる製造業など企業の景況感の回復は、米中での需要変化を受けている。中国では、すでにアフターコロナの経済成長を遂げていて、日本の自動車産業などは恩恵が受けている。米国でも、ワクチン接種が急速に進み、企業の景況感が急上昇している。日本企業にとっても、それらの恩恵が関連業種などを業績改善に導くだろう。

製造業の回復

企業の景況感は、二極化していると言われる。製造業は上向き、個人向けサービスは低調という図式である。国内では、緊急事態宣言が終わっても、4月にまん延防止等重点措置が適用されている。個人向けサービスでは、その制約により悪化している。この点は明白だ。

では、コロナ禍で製造業などが急回復する理由はなぜなのだろうか。3月の日銀短観は、その象徴的事例だろう。業況判断DIは、12月に前回比+17ポイント、3月に同+15ポイントと大きく改善した。しかも、3月の急回復は、筆者を含めて多くのエコノミスト達の予想を上回るものだった。貿易などコロナの打撃を受けにくい分野が、回復していることもあるが、最近は徐々にアフターコロナの作用も見られ始めているという事情もあろう。おそらく、3月時点の短観よりも、直近の4月はさらに製造業などは改善している可能性がある。本稿では、そうした変化の背景を探っていきたい。

アフターコロナの中国需要

景況感が改善する背景には、企業収益の回復がある。短観の大企業・製造業の2020年度経常利益は、12月調査から3月調査にかけて+10.7%もの上方修正を遂げていた(12月前年比▲25.5%→3月同▲17.5%)。特に、自動車は2020年度の経常利益の上方修正率が+43.9%と著しい。

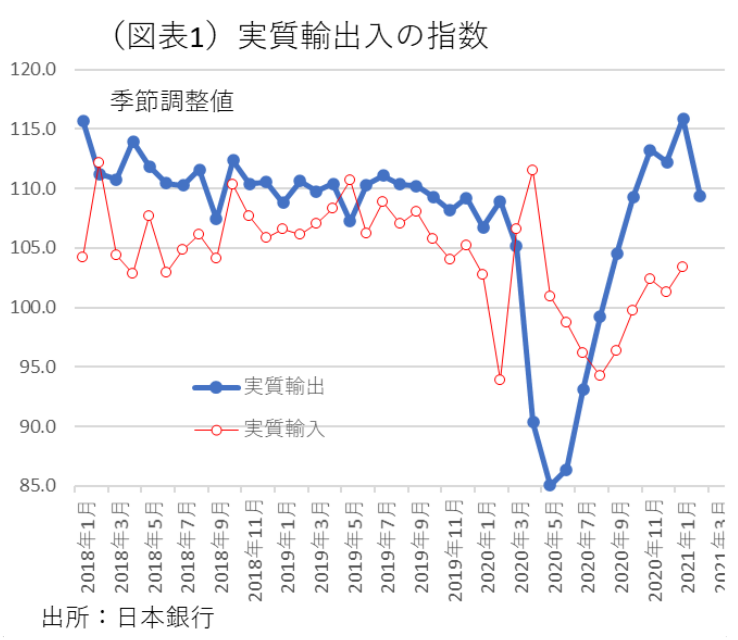

その収益回復の背後には、輸出拡大がある。貿易統計の輸出指数をみると、2020年3~5月はコロナ禍で急激な落ち込みを経験したが、6月以降は急激な回復に向かった。特に、日本からの輸出増が目立っているのは中国(本土)向けである。日銀の実質輸出のデータは、2021年1月の前年比38.9%、2月同6.4%と高い伸びだ(図表1)。中国側の貿易統計では、春節要因が表れにくいように1・2月を合算した輸出額の前年比は60.6%と26年ぶりの著しい伸び率である。3月も前年比30.6%の増加である。これらは、前年のコロナ禍の裏が出た面はあるにせよ高い伸びだ。

北米は、2月のテキサス州の大寒波の悪影響があり、日本から北米への実質輸出は前年比マイナス幅を拡大させている。それでも、全体では中国輸出に牽引されている格好だ。

達観すると、中国はすでにアフターコロナの局面に移行していて、世界的なデジタル需要の高まりの恩恵を受けている。日本の電気機械や生産用機械の景況感の改善は、そうした需要に引っ張られている。

自動車産業の現地子会社

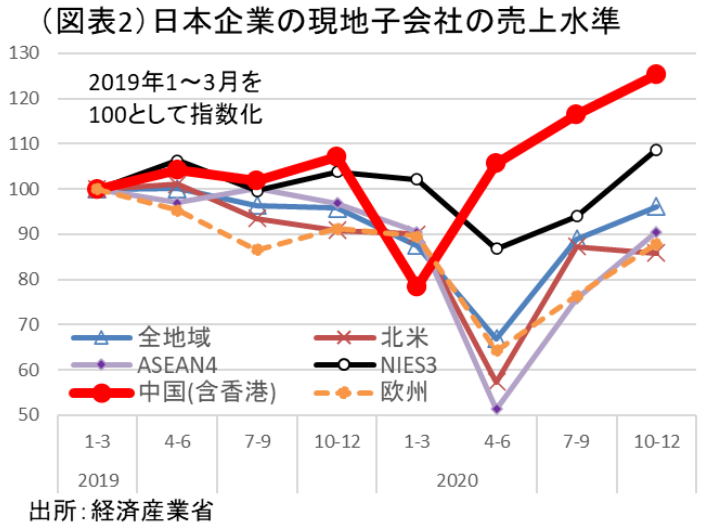

少し視点を変えて、中国の需要を調べてみると、自動車産業は、現地販売・現地生産の恩恵が大きいことがわかった。経済産業省「海外現地法人四半期調査」では、中国(含む香港)の現地法人が著しく伸びている(図表2)。2020年4~6月の売上前年比2.6%、7~9月同15.2%、10~12月同21.2%と突出していた。日本の輸出の内訳は、海外企業を相手にするだけではなく、現地子会社向けの企業内貿易が大きな存在感を持っていることが知られている。今回もやはり、中国に展開した現地子会社が地場の需要回復によって売上増加を遂げて、その跳ね返り需要によって、日本企業は輸出、業績を回復させているのである。

その中でも、輸送機械(主に自動車)の需要回復は著しい。中国の現地法人は、2020年4~6月の売上前年比10.1%、7~9月同27.7%、10~12月同28.5%とやはり著しく伸び率が大きい。この期間は必ずしも前年が大きなマイナスではなかったので、需要水準全体が底上げされていることがわかる。

自動車販売の中国需要が立ち上がる理由には、政策的な販売補助金や保有規制(ナンバー規制)の緩和がある。中国メーカーも恩恵を受けるが、同様に日本企業も大きな恩恵を享受している。

他の地域で大きく回復するのは、NIES3(韓国、台湾、シンガポール)である。2020年10~12月の現地子会社の売上は、前年比10.6%と伸びている。これら3か国は、貿易取引相手国の首位が中国であり、中国の経済成長の恩恵を受けやすい国々でもある。

米国向けはどうか?

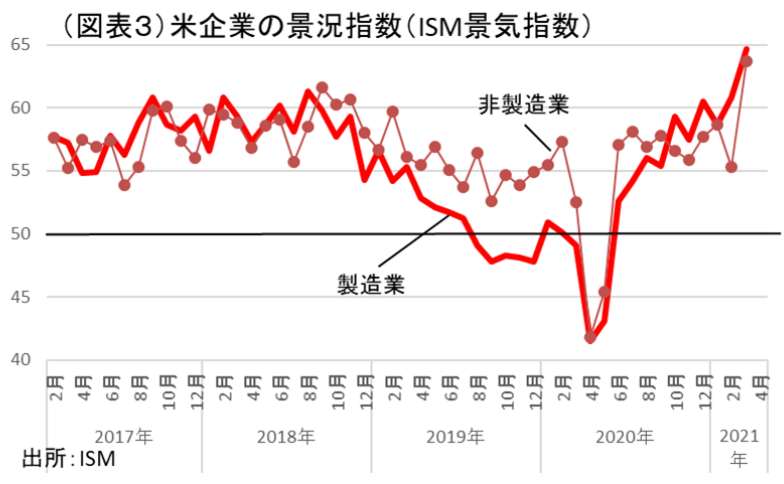

現地子会社の売上動向は、統計データが10~12月までしかないので、1月の状況は把握できない。北米は大寒波の影響でもたつくだろうが、次第に回復感は強まるだろう。米国の製造業の景況調査からは、1~3月に大きな伸びが期待できそうだ。すなわち、ISM製造業景気指数では、3月の指数が64.7と1983年以来の高い水準に急上昇している(図表3)。ここには、米製造業の需要がITなどを中心に回復してくることが示唆される。同じくISM非製造業景気指数でも、総合指数が63.7と1997年の統計開始以来の急上昇となった。バイデン政権の大型財政出動によって、2月の小売売上高は前月比で急上昇している。そうした需要刺激が米景気を大きく押し上げることが予想できる。

また、米国におけるワクチン接種が急激に進んでいて、それも財政刺激との相乗効果を生んでいる。バイデン政権は、就任100日までのワクチン接種計画を掲げ、5月1日までに18歳以上の成人すべてを接種対象にするとしている。CDC(疾病対策センター)の集計では、4月11日までに65歳以上の78.5%が少なくとも1回は接種を終えている。このスピード感には舌を巻く以外にない。

CDCは接種完了後の人に対して、国内旅行時の検査や自主隔離の必要がないことを告げている。こうしたワクチン接種の対応が、米消費者などに与える影響は絶大だと予想されるので、それが日本の輸出拡大にも跳ね返ってくることはほぼ間違いないだろう。

アフターコロナの新二極化

日本では、外食・宿泊・交通などとそれ以外の業種の景況感格差が言われる。今後は、それとは少し異なる意味での格差が広がりそうだ。

まず、米英などワクチン接種で先行する国々の景況感は大きく改善し、そこで成長する国々の需要にアクセスできる企業は、大きく業績を拡大させる。反対に、日本国内のワクチン接種は、米中など海外の国々に比べて遅れる。そのことで、需要先が日本国内に限定される企業では、海外の恩恵には浴しにくく、業績回復が遅れる。従来は、インバウンド需要を通じて、国内非製造業でもグローバル化の追い風を受けやすかった。ところが、今回のコロナ禍からの回復局面では、そうしたルートが失われているため、国内非製造業は、業績回復が見劣りするような展開がより鮮明になりそうだ。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

関連テーマのレポート

-

6月でナフサの価格転嫁はどこまで進んだのか ~コストの波及シミュレーションと6月企業物価指数によるアップデート~

日本経済

阿原 健一郎

-

進む代替調達、膨らむ輸入コスト(2026年6月貿易統計) ~供給面での下振れリスクは大きく低下も、価格面の負担は残る~

日本経済

新家 義貴

-

上振れの可能性がある2026年4-6月期GDP ~サービス輸出の一時的押し上げ、消費の底堅さが寄与か~

日本経済

新家 義貴

-

景気は緩やかな回復基調を維持(26年5月景気動向指数) ~物価上昇が回復ペースを抑制も、供給制約リスクは後退~

日本経済

新家 義貴

-

底堅い景況感、強まる物価上振れリスク(日銀短観・6月調査) ~日銀の追加利上げ路線をサポート~

日本経済

新家 義貴