- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年前半に資産購入の減額を開始するだろう。

金融市場

- 前日の米国株は横ばい。NYダウは+0.0%、S&P500は+0.1%、NASDAQは▲0.1%で引け。VIXは17.2へと低下しコロナパンデミック発生後の最低を更新。6営業日連続で20を下回った。社債市場はIG債(投資適格)、HY債(投機的格付)が共に堅調。HY債スプレッドはコロナパンデミック発生後の最低を連日で更新。

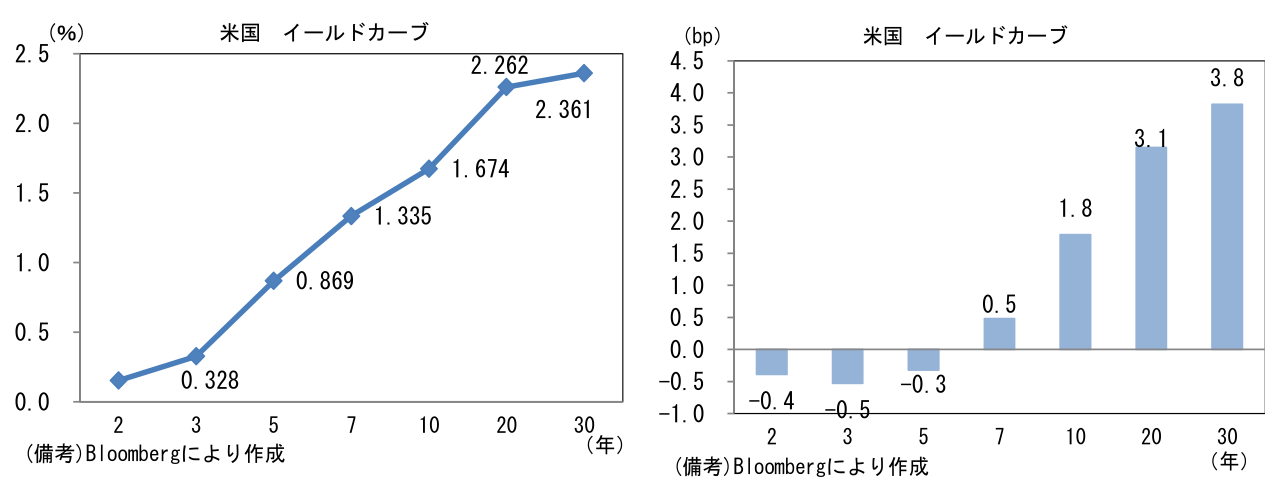

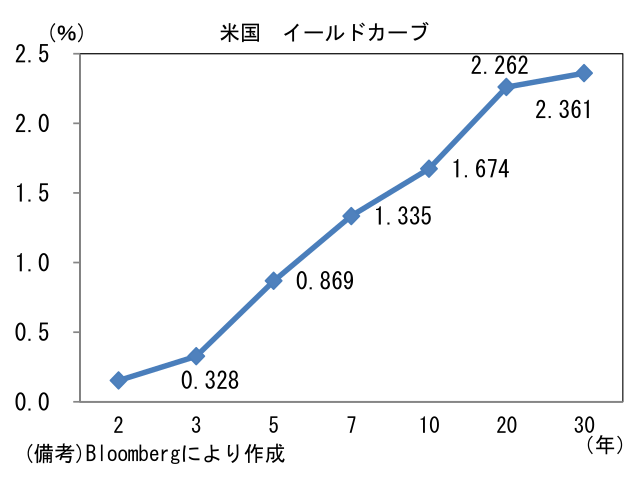

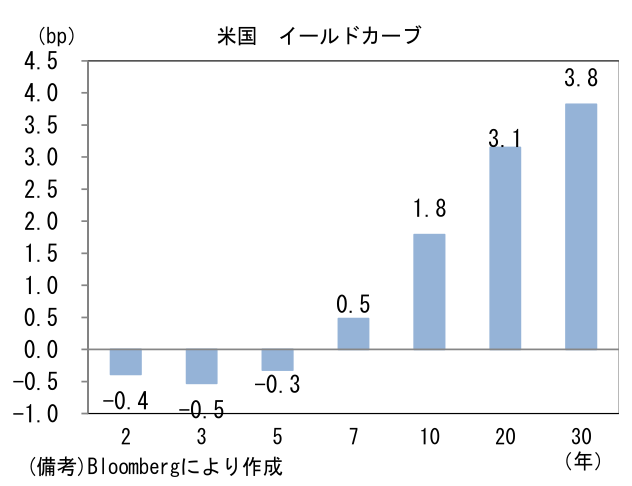

- 米金利カーブはツイスト・スティープ化。FOMC議事要旨は波乱なく通過。予想インフレ率(10年BEI)は2.343%(+2.7bp)へと上昇し、債券市場の実質金利は▲0.671%(▲0.8bp)へと低下。

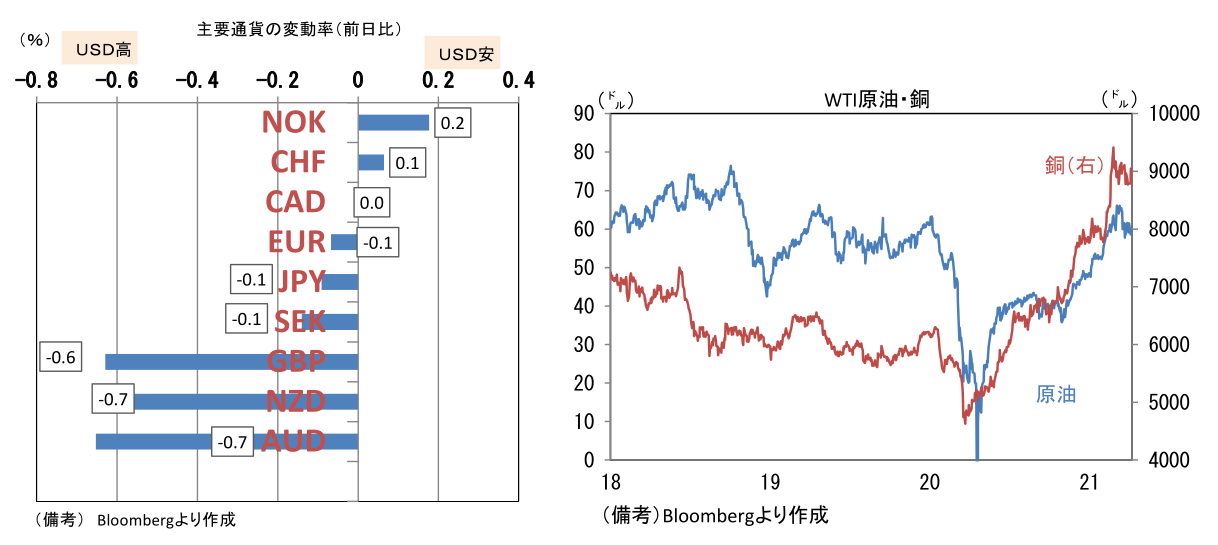

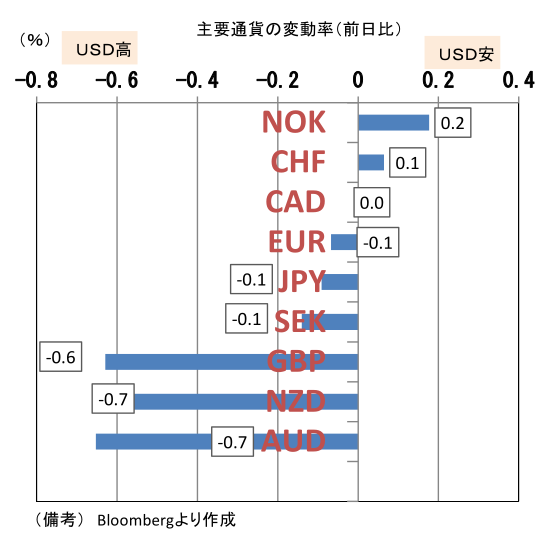

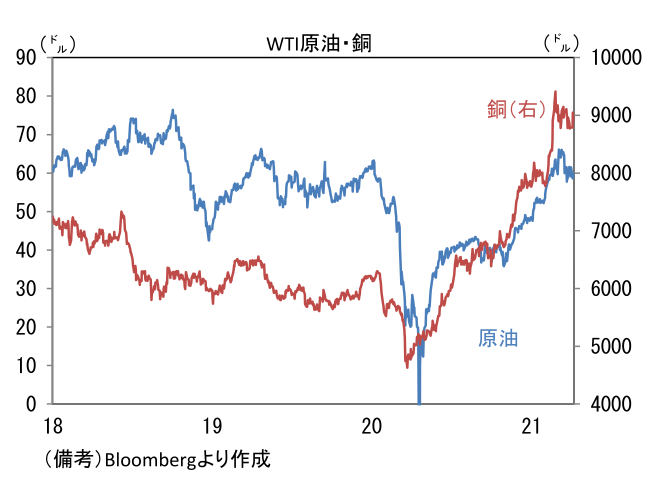

- 為替(G10通貨)はUSD安傾向。USD/JPYは109後半へと小幅上昇、EUR/USDは1.18後半で推移。コモディティはWTI原油が59.8㌦(+0.4㌦)へと上昇。銅は8915.5㌦(▲131.5㌦)へと低下。金は1740.1㌦(▲1.4㌦)へと低下。金は1741.5㌦(+14.5㌦)へと上昇した。景気の強さを反映する「銅」と安全資産「金」の相対価格は低下。ビットコインは概ね横ばい。

経済指標

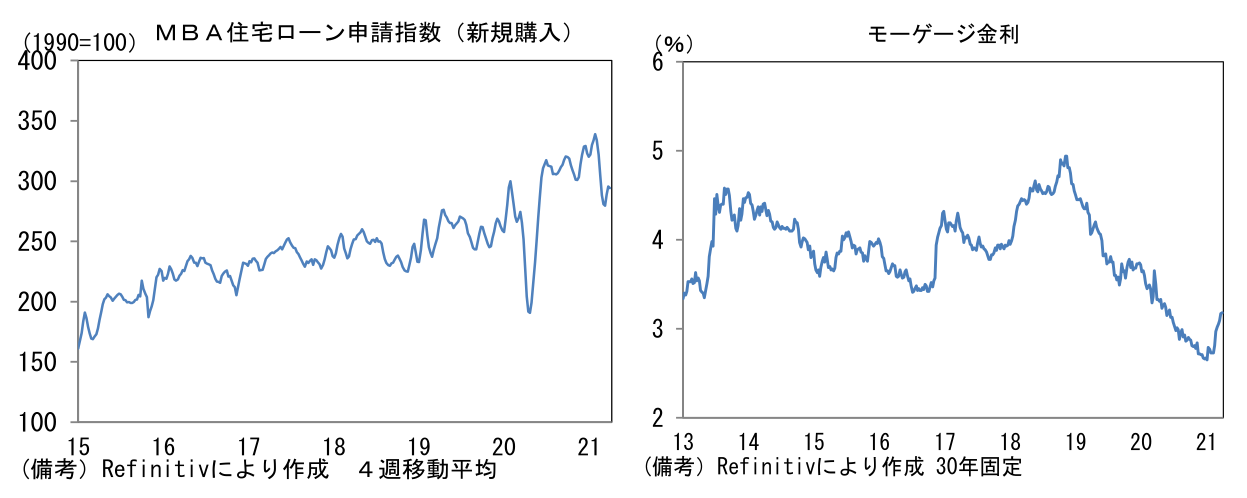

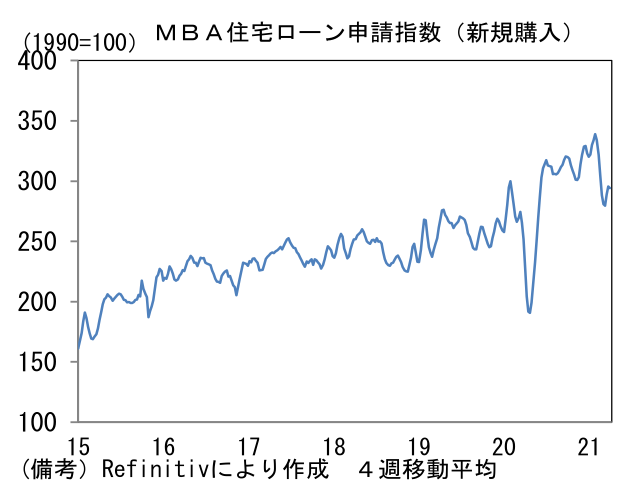

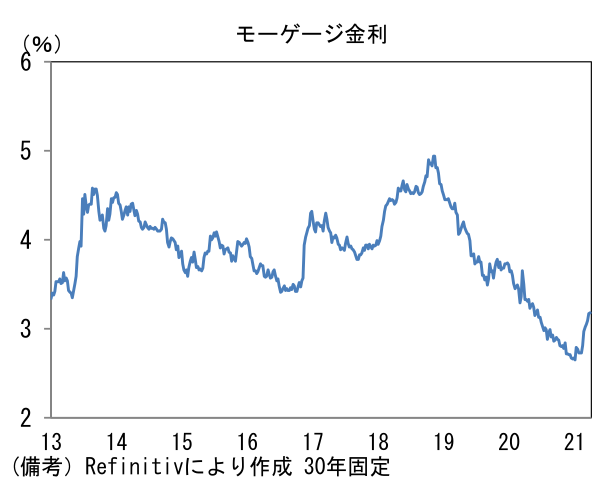

- 米MBA住宅ローン申請指数 は前週比▲5.1%と5週連続の減少。新規購入も▲4.6%と弱く、基調的な低下が認められている。2月以降、下向きのカーブを描く住宅関連指標が増加していることについて、その要因を悪天候とする指摘も多いが、モーゲージ金利上昇が効いているようにみえる。

注目ポイント

- 7日に発表された3月FOMC議事要旨(3月16‐17日開催分)には、市場参加者の最大の関心事であるテーパリングについて具体的な記載はなかった。これまでパウエル議長が繰り返してきたとおり「最大限の雇用と物価安定に向け一段と顕著な進展が実現するには、しばらく時間がかかる公算が大きい」といった繰り返された。

- 景気認識については、コロナ感染状況の好転を受けて経済活動全般が持ち直しつつあることを評価。先行きも給付金を軸とする景気対策効果とワクチン接種進展が相まって回復を見込むとされた。そうした認識の下でFOMC参加者の2021年のGDP成長率は+6.5%とされた。

- 雇用については、経済活動再開に伴って飲食店等接客業を中心に回復を見込みつつも、雇用最大化には相当な距離があるとの認識が示された。

- 長期金利上昇については、基本的に経済・物価見通しの改善を反映したものであるとの認識が示された。もっとも、金融環境は依然極めて緩和的であるとの評価に変化はなかった。その上で国債市場の混乱や長期金利の上昇が続くことは経済全体のリスクになり得るとの認識が示された。

- 資産購入については、多くの参加者の意見として、経済指標が(予想ではなく)実績ベースで十分な改善を遂げるまでには、しばらく時間(some time)がかかりそうだとして、それまで現在の購入ペースを維持するとの認識が示された。資産購入ペースの変更(≒減額、テーパリング)は、それが正当化されるほどに経済が回復する、かなり前の段階(well in advance)で市場参加者とコミュニケーションをとることが重要であるとの記載があった。

- この議事要旨を読むにあたって最も重要なことは、3月雇用統計(4月2日発表)や3月の企業サーベイの著しい改善が含まれていないことだろう。市場予想を大幅に上回った雇用統計、ISM製造業・サービス業の60到達はFEDの景気認識を上向かせるに十分なほど強かった。それら結果を踏まえると、次回以降のFOMCでは労働市場を中心に経済全般の評価が前進する公算は大きく、テーパリング時期についても、もう少し具体的な表現が盛り込まれる可能性がある。2022年前半にテーパリング着手との見通しに基づけば、そのかなり前(well in advance)として適当なのは2021年6月もしくは7月FOMCであろう。それに向けての地均しは、4月27‐28日のFOMC後のパウエル議長記者会見およびその3週間後に公表される議事要旨が考えられる。そこで「テーパリング示唆を示唆する」シグナルが発せされる可能性は相応に高い。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般