- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年に資産購入の減額を開始するだろう。

金融市場

前日の米国株は上昇。NYダウは+0.5%、S&P500は+1.2%、NASDAQは+1.8%で引け。好調なISM製造業が景気回復期待を高めたほか、金利低下がグロース株の追い風になった。VIXは17.3へと低下。社債市場はIG債(投資適格)、HY債(投機的格付)が共に堅調。

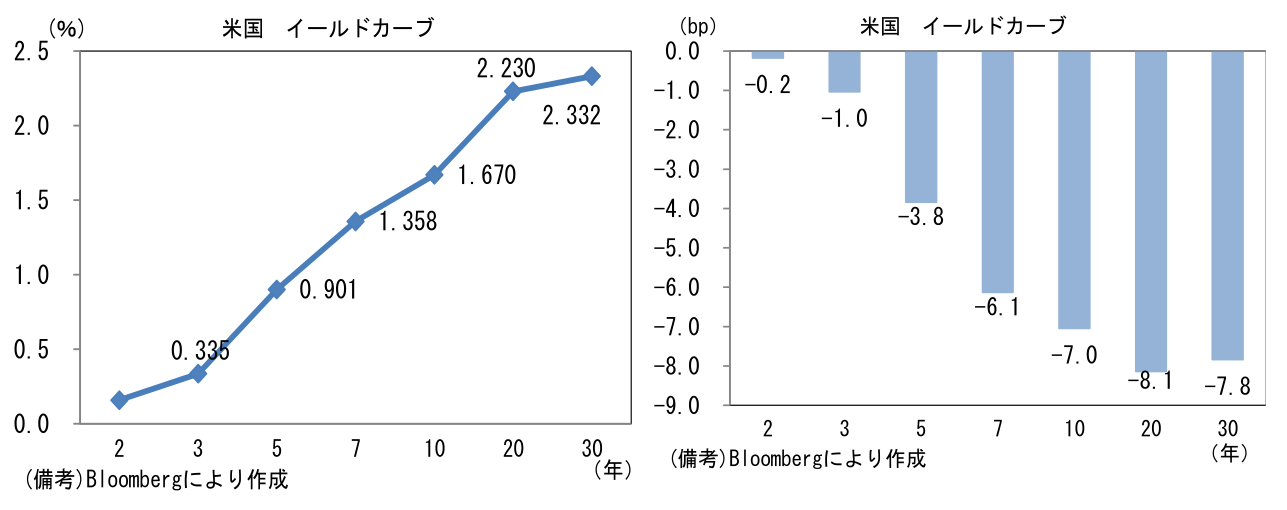

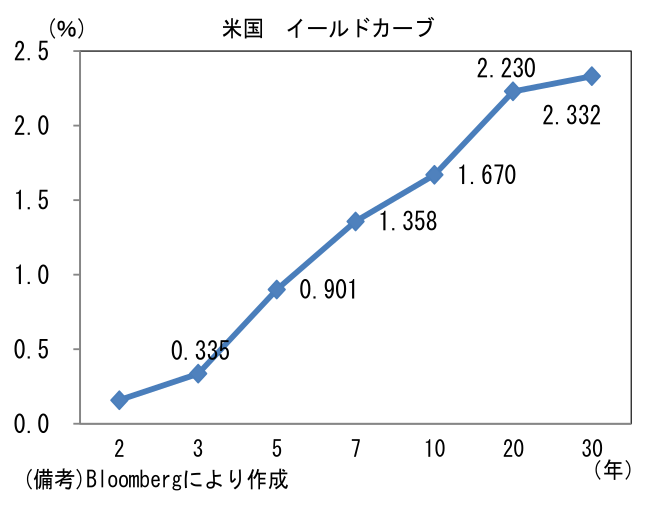

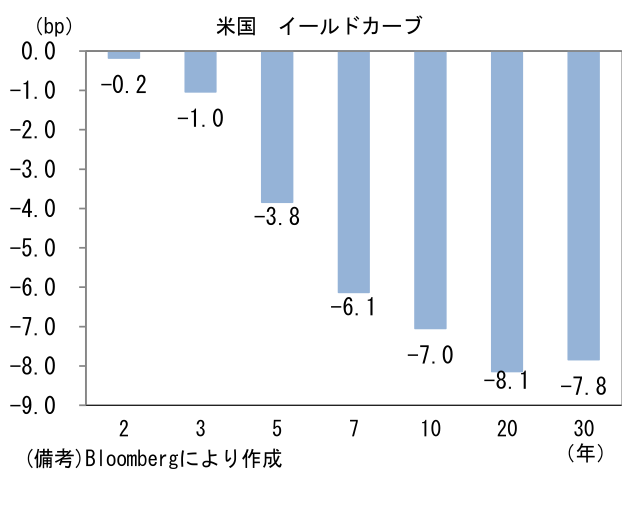

- 米金利カーブはブル・フラット化。四半期末特有の買い需要はなくなるも、新年度入りした本邦機関投資家の買いもあってか、カーブ全体で金利低下。予想インフレ率(10年BEI)は2.353%(▲2.1bp)へと低下。債券市場の実質金利は▲0.686%(▲5.0bp)へと低下。

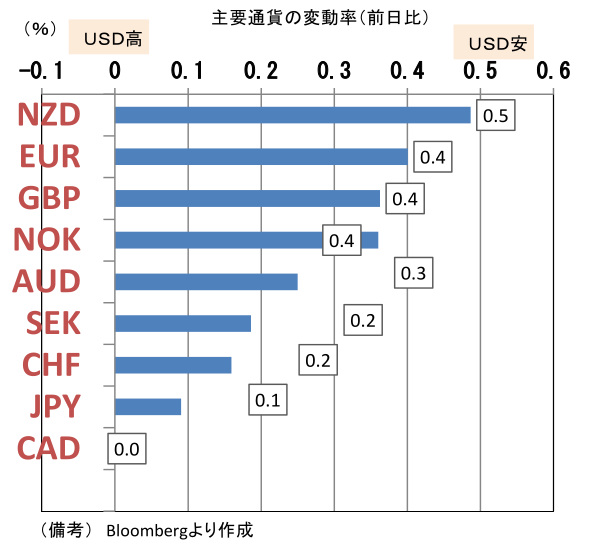

- 為替(G10通貨)はUSD高基調が反転。USD/JPYは110半ばへと下落、EUR/USDは1.17後半へと切り返した。コモディティはWTI原油が61.5㌦(+2.3㌦)へと上昇し、銅も8790.0㌦(+4.5㌦)へと上昇。金は1726.5㌦(+12.7㌦)へと上昇。安全資産「金」と景気の強さを反映する「銅」の相対価格は小幅低下。ビットコインは概ね横ばい。

経済指標

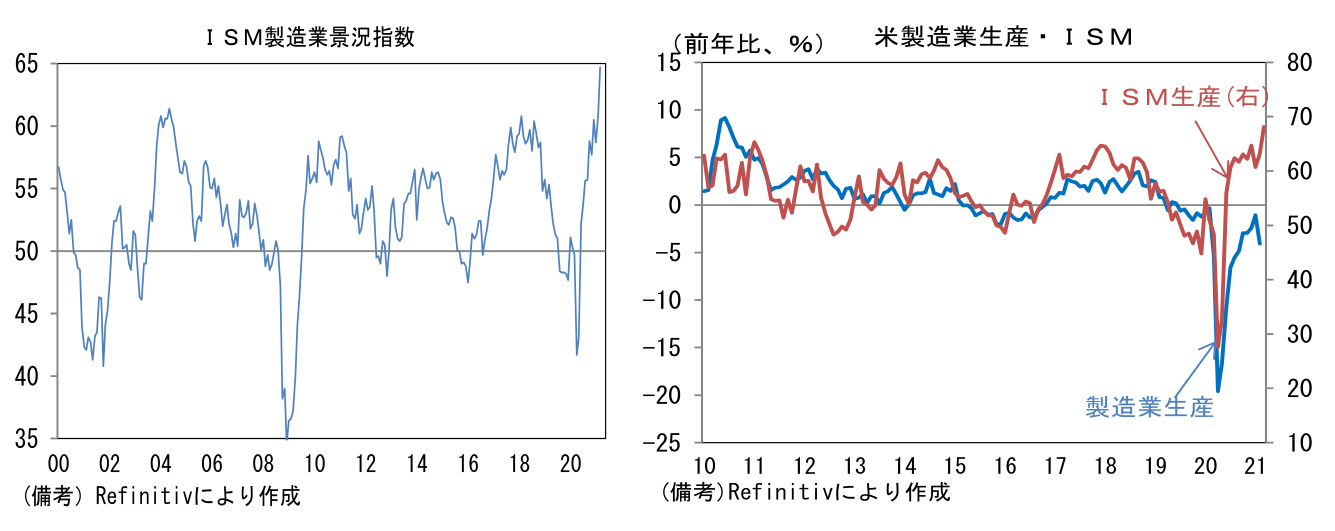

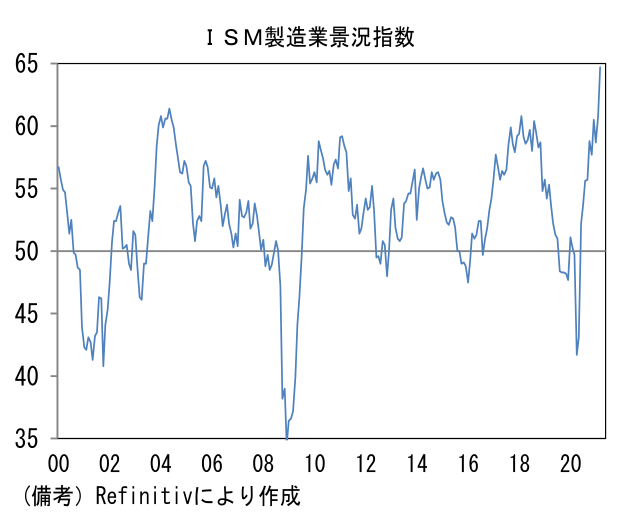

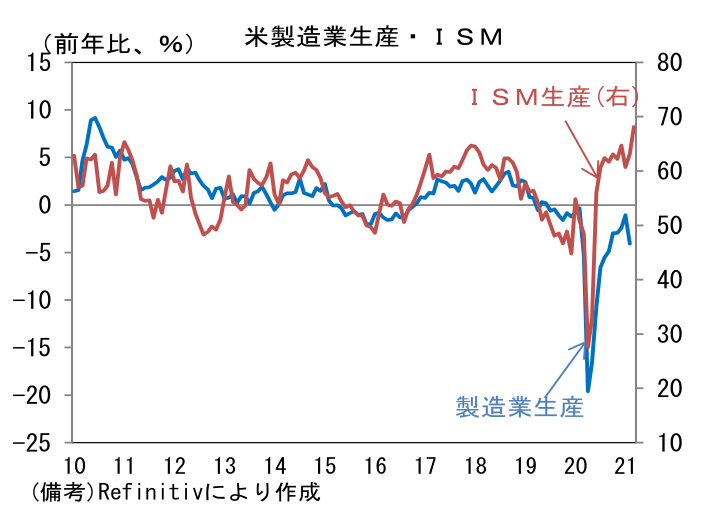

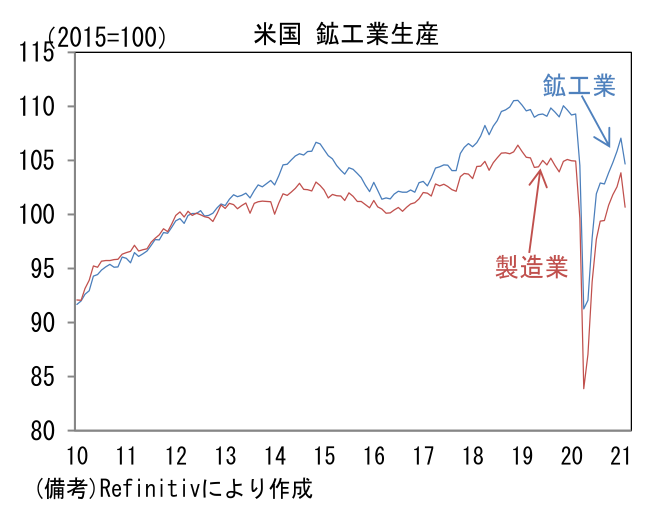

- 米3月ISM製造業景況指数は64.7へと急上昇して1980年代以降の最高を更新。内訳は生産(63.2→68.1)、新規受注(64.8→68.0)、雇用(54.4→59.6)といった主要項目が押し並べて強く、サプライヤー納期(72.0→76.6)は大きく押し上げに寄与、在庫(49.7→50.8)は小幅な上昇に留まった。新規受注・在庫バランスは異例の高水準を維持した。

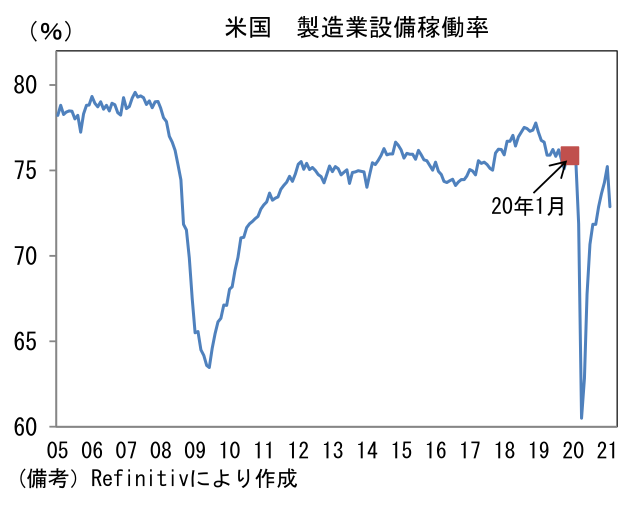

- 既往の半導体不足が自動車生産を下押しするも、旺盛な耐久消費財需要を背景に製造業が活況を呈している様子が映し出された。なお、ISMは前月との比較を問う形式のサーベイであるから、日銀短観など比較時点を問わない形式のサーベイに比べて動きがシャープになり、頂点は尖る傾向にある。したがって、経験則的にISMは60を付ける頃にピークアウトすることが多い。ただし、今次局面が過去と異なるのは生産水準や設備稼働率が低く、増産の余地があること。この点を踏まえると、ISMが異例の高水準(60超)を保つ可能性がある。

注目ポイント

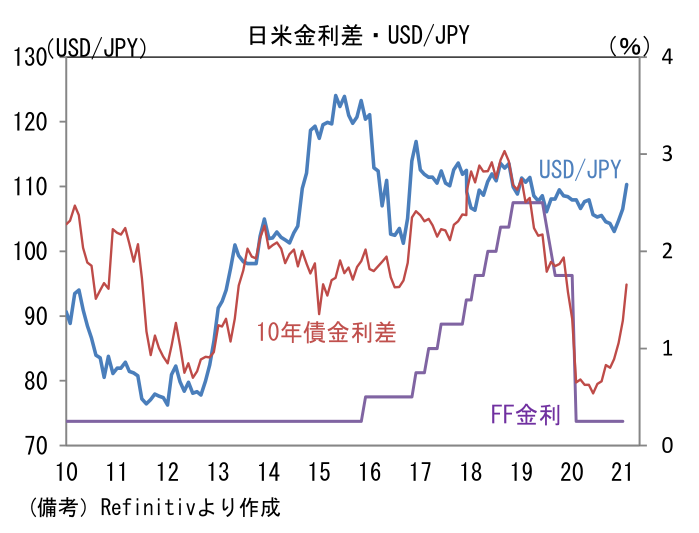

- USD/JPYの先行き12か月見通しを修正し、113とする(従来105)。向こう数ヶ月、米失業率がFEDの想定以上のペースで低下することを前提に、金融緩和縮小が広く意識されると予想し、USDが強含むと判断した。

- 米雇用統計は、大幅改善が予想されている3月に続いて4月以降も改善が期待される。そうなればFEDは2022年のテーパリング開始に向けた地均しに着手するだろう。日米10年債金利差拡大が為替市場の中心的テーマとなりUSD/JPY上昇に弾みがつくと予想される(以下、日米金利差は10年を指す)。

- USD/JPY上昇は2012-13年に相似する可能性が高い。当時、USD/JPYは日米金利差拡大に沿って上昇した。FEDは利上げ観測をほぼ完全に封じ込めてはいたものの、長期金利は2012年後半の1%台半ばをボトムに上昇を開始した後、2013年5月のバーナンキ・ショックによって上昇基調を強め、2014年前半までに2%台半ばへと水準を切り上げた。いわゆるリスクオフの円高によって途中何度か「日米金利差拡大・USD/JPY上昇」の構図は崩れるも大きく見れば米金利上昇はUSD/JPY上昇要因として作用した。

- もっとも、今回のUSD/JPYは2012-13年対比で小幅になろう。まず日銀サイドからの円安要因がない。日銀が有する緩和ツールとして為替に影響しそうなのは長短金利の引き下げであるが、円安圧力はゼロかあってもごく僅かだろう。2013年4月(QQE1)のようなUSD/JPYをジャンプさせるイベントは起こり得ない。2014年央以降、日米金利差という主力エンジンを失ったUSD/JPYは2014年10月のQQE2で再び吹き上がるのだが、今後そうしたイベントは想定されない。

- 上述のとおり2012-13年に日米金利差が急拡大した局面ではUSD/JPYと比較的強い相関が認められた。しかしながら2018年に日米金利差が再拡大した局面で、USD/JPYが寧ろ下落した経緯を踏まえる必要がある。一般的に内外金利差拡大は、金利上昇国通貨の追い風になることが多いが、その関係は必ずしも強固ではない。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般