- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月105程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年に資産購入の減額を開始するだろう。

金融市場

- 前日の米国株は下落。NYダウは(▲0.0%)、S&P500は(▲0.5%)、NASDAQは(▲2.0%)で引け。朝方は上昇して推移するも、四半期末のリバランス売りもあってか引けにかけて下落した。VIXは21.2へと上昇。社債市場はIG債(投資適格)が概ね横ばい、HY債(投機的格付)は堅調。

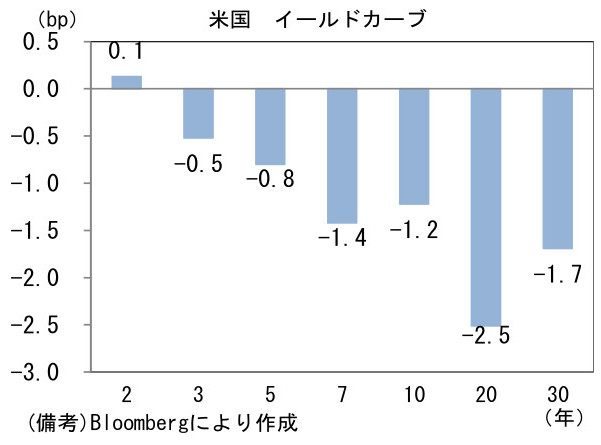

- 米金利カーブはブル・フラット化。5年債入札を通過した安心感もあり金利低下。四半期末の買い需要もあったとみられる。予想インフレ率(10年BEI)は2.313%(+1.3bp)へと上昇し、債券市場の実質金利は▲0.707%(▲2.5bp)へと低下。なお本日は7年債の入札が予定されている。

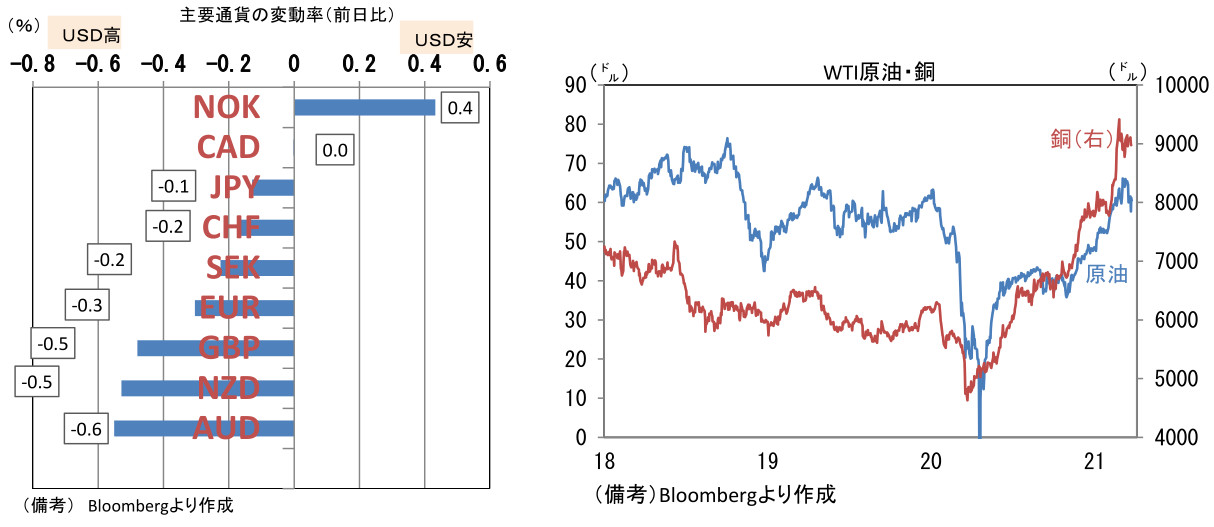

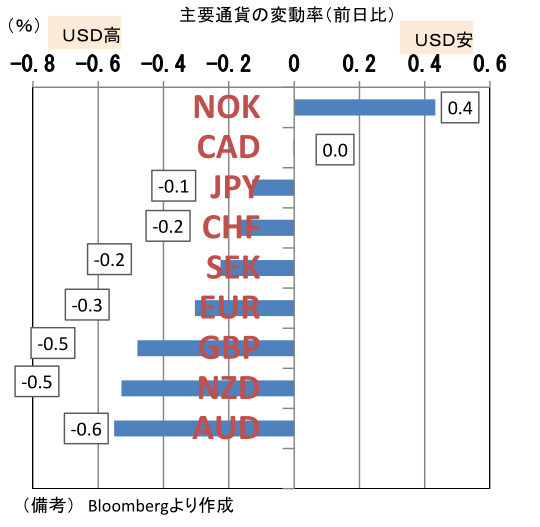

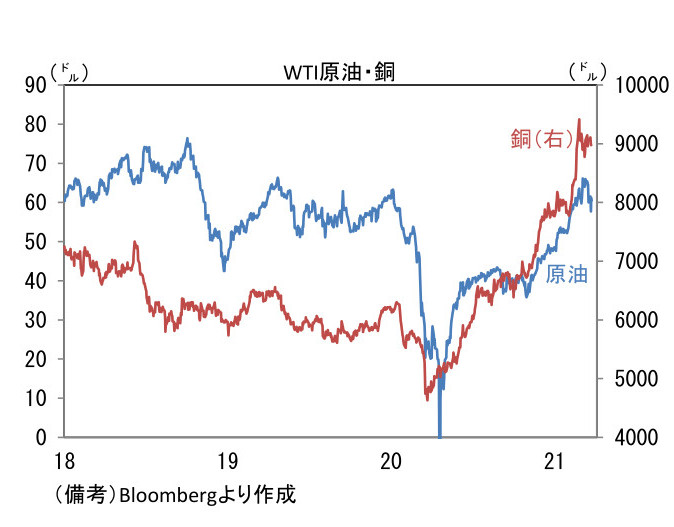

- 為替(G10通貨)はUSDとJPYが強かった。USD/JPYは108後半で一進一退も、EUR/USDは1.18半ばへと下落。コモディティはWTI原油が61.2㌦(+3.4㌦)へと上昇した反面、銅は8977.5㌦(▲2.5㌦)へと低下。金は1733.2㌦(+8.1㌦)へと上昇した。安全資産「金」と景気の強さを反映する「銅」の相対価格は低下。ビットコインも軟調。

経済指標

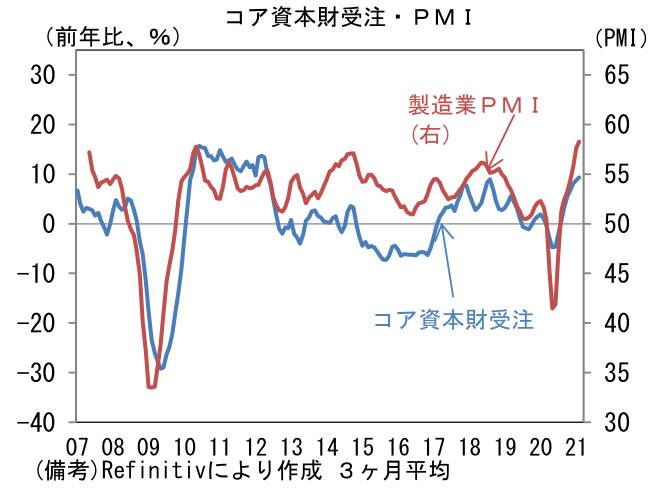

・2月米耐久財受注は前月比▲1.1%と市場予想に反して減少。輸送用機器を除いたベースでも▲0.9%と弱く、国防資本財と航空機を除いたコア資本財も▲0.8%であった。何れの尺度も10ヶ月ぶりの減少だが、コア資本財受注の増勢は3ヶ月前比年率+12.7%と強く、前年比では+9.1%と高水準にある。製造業サーベイの強さに鑑みると先行きも高い伸びが期待される。

注目ポイント

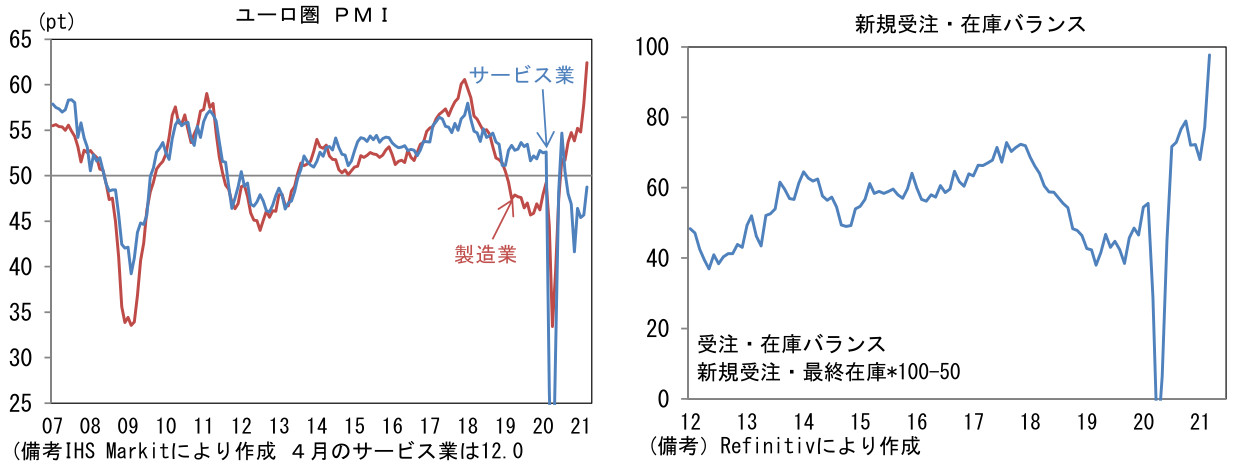

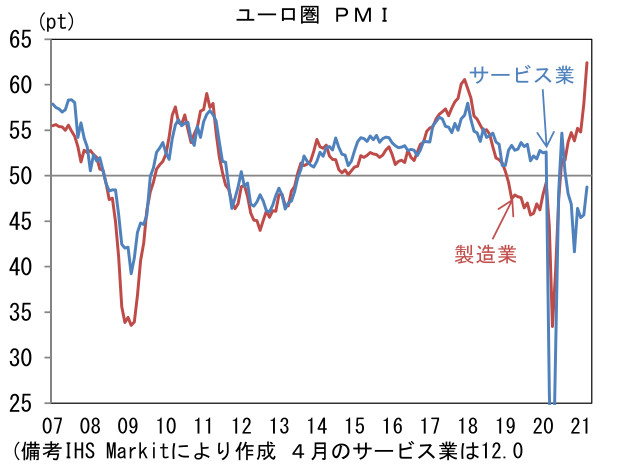

- 昨日発表された3月の日本、ユーロ圏、米国のPMIは何れも力強い結果であった。先進国経済は製造業の強さが続く下、サービス業の回復が加わることで、高成長を遂げる蓋然性が高まったと言える。

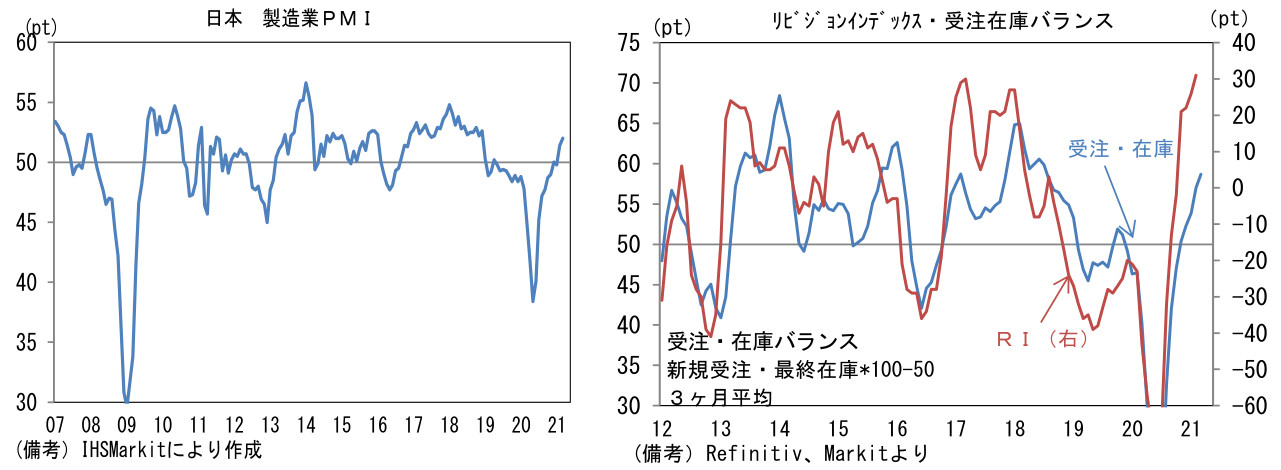

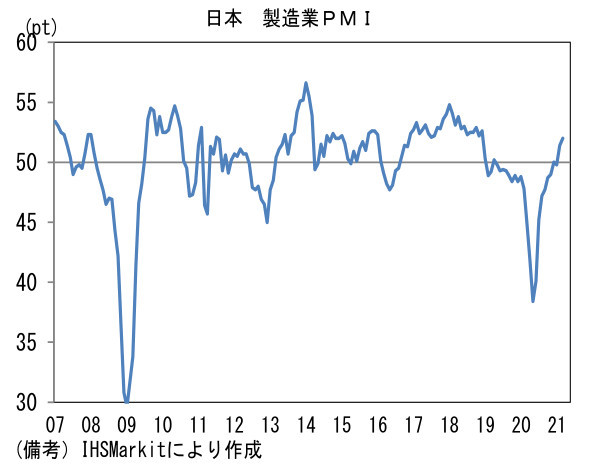

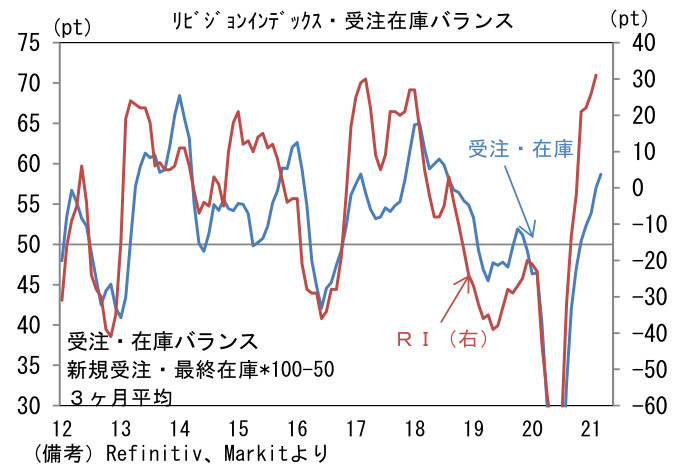

- 日本の製造業PMIは52.0へと0.6pt改善して、2018年12月以来の高水準に回帰。自動車、IT関連財の需要好調が続いたとみられ、2ヶ月連続で50を上回った。生産(52.4→52.0)は低下するも、新規受注(52.1→52.2)が2018年10月以来の高水準へと上昇。雇用(49.7→49.3)は僅かに低下したが、中間財投入量を意味する購買品在庫(48.0→48.2)は上昇し、部品供給の滞りなどからサプライヤー納期(53.1→57.5)は大幅に上昇した。その他では新規輸出受注が50.9と2ヶ月連続で50超を記録したほか、受注残は51.0と2018年10月以来で初めて50を回復。アナリストの業績予想と方向感が一致する新規受注・在庫バランスは、僅かに低下も均してみれば基調は上向いている。このように製造業が力強く回復するなか、サービス業PMIも46.5へと小幅に改善。雇用は52.5と底堅さを増した。4月以降は首都圏を中心とする緊急事態宣言の解除によってサービス業の業況改善が期待される。

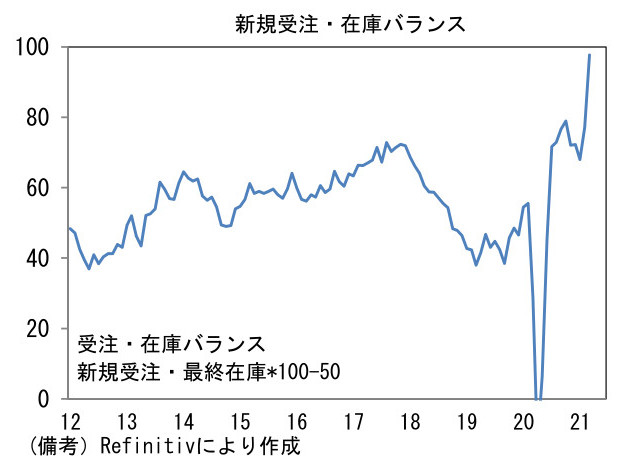

- ユーロ圏製造業PMIは驚くほど強かった。ヘッドラインは62.4へと5.5pt改善して1997年の統計開始以来の最高点に到達。ドイツは66.6へと伸びを高め、フランスも58.8へと上昇。生産、新規受注、雇用が押し並べて強く、新規受注・在庫バランスは97.7を記録。自動車を中心に耐久財需要が根強いなか、設備投資再開の動きも強まっているとみられる。実際、ドイツの製造業受注では資本財受注が増加傾向にある。サービス業PMIは48.8と依然50を下回っているものの、水準は徐々に上向いている。

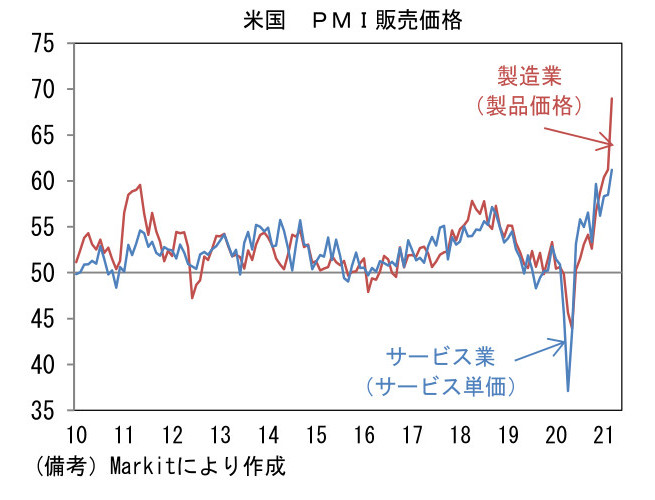

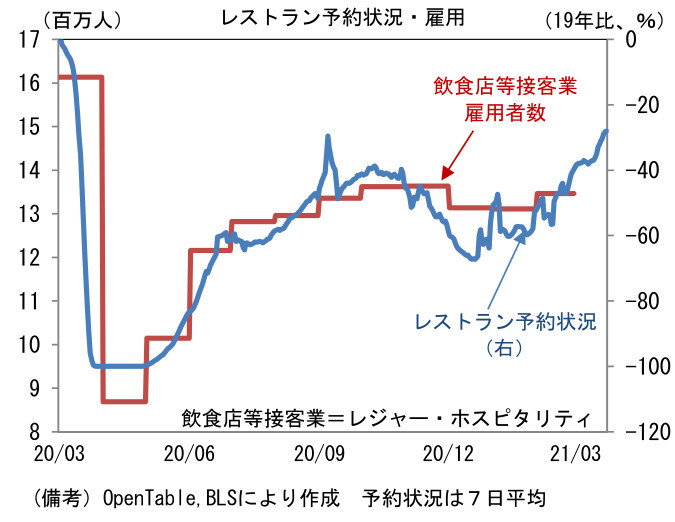

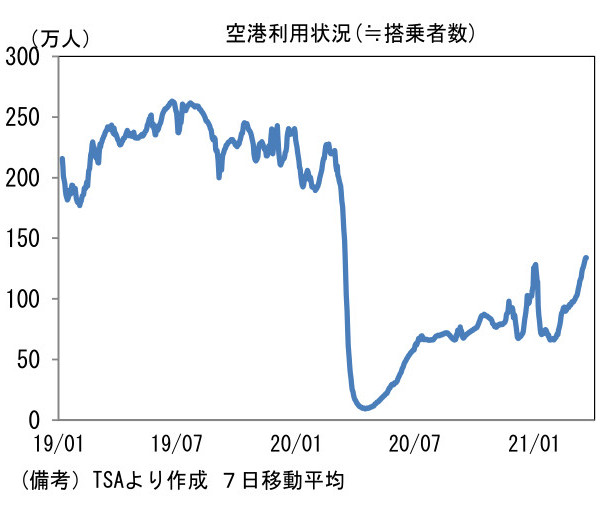

- 最後、米国に目を向けると製造業PMIは59.0とパンデミック発生以降で2番目に高い水準であった。1月に支給された一人あたり600ドルの給付金が財消費に向かったことはハードデータで確認されているが、企業は1400ドルの給付金が刺激する需要に備え、在庫を積み増していると思われる。そうした中でサービス業PMIは60.0と80ヶ月ぶりの高水準を記録。コロナ感染状況が好転するなか、サービス消費の復調を映し出した。3月入り後はレストラン予約状況が回復力を増しているほか、飛行機による移動が増加するなど、経済正常化の勢いが増しつつあることが示されている。もっとも、金融市場目線では物価上昇圧力に注意したい。パウエル議長を筆頭にFED高官は、一時的な物価上昇を大きく取り扱わない姿勢を明確にしているが、実際の物価指標が上向いてくると、債券市場の予想インフレ率が高まり、それが名目金利に上昇圧力をかける可能性は十分にある。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般