- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月105程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年に資産購入の減額を開始するだろう。

金融市場

- 前日の米国株は上昇。NYダウは(+0.6%)、S&P500は(+0.5%)、NASDAQは(+0.1%)で引け。新規失業保険申請の減少が経済活動正常化への期待を高めた。パウエル議長とクラリダ副議長が共に金融緩和の長期化に前向きな見解を示したことも安心感に繋がった。VIXは19.8へと低下。社債市場はIG債(投資適格)がやや軟調、HY債(投機的格付)が概ね横ばい。

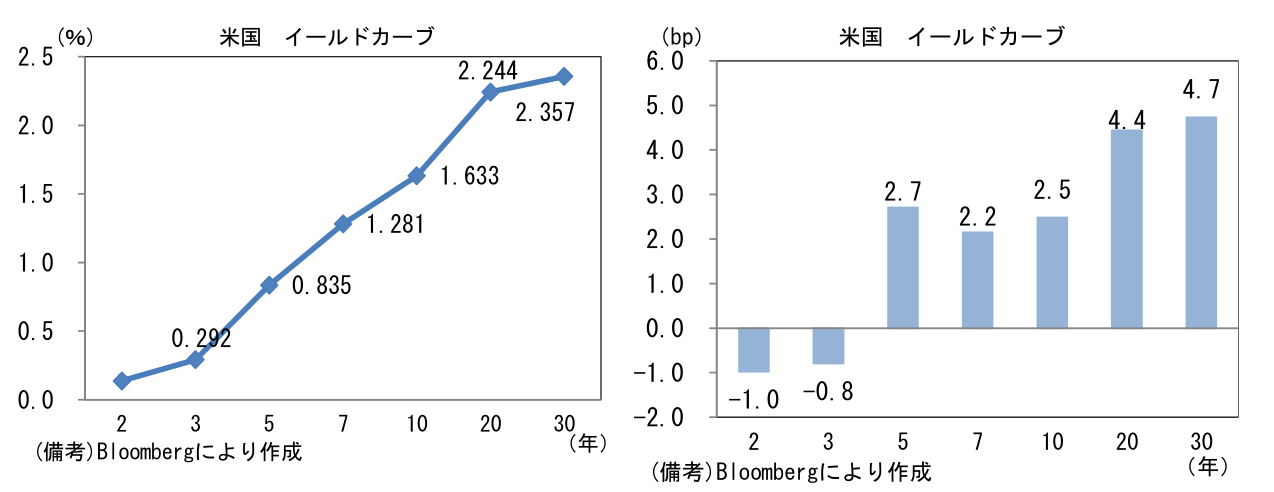

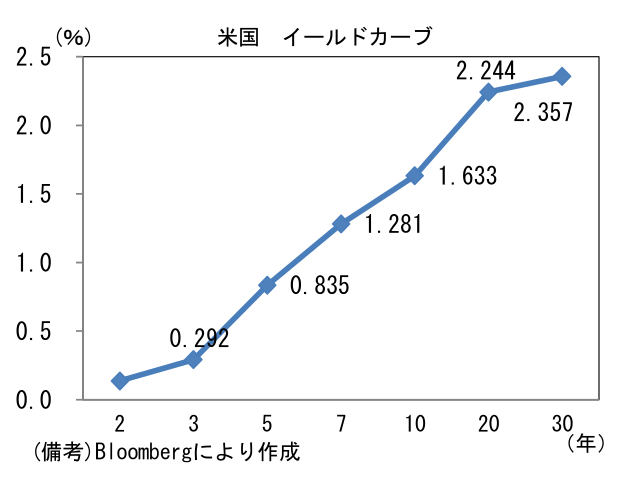

- 米金利カーブはツイスト・スティープ化。7年債入札への警戒もあり、入札に向けて金利上昇となった。予想インフレ率(10年BEI)は2.321%(+0.8bp)へと上昇。債券市場の実質金利は▲0.688%(+1.8bp)へと上昇した。

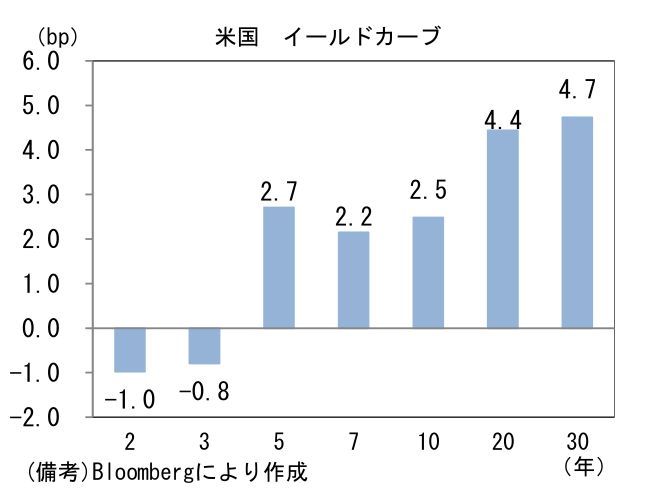

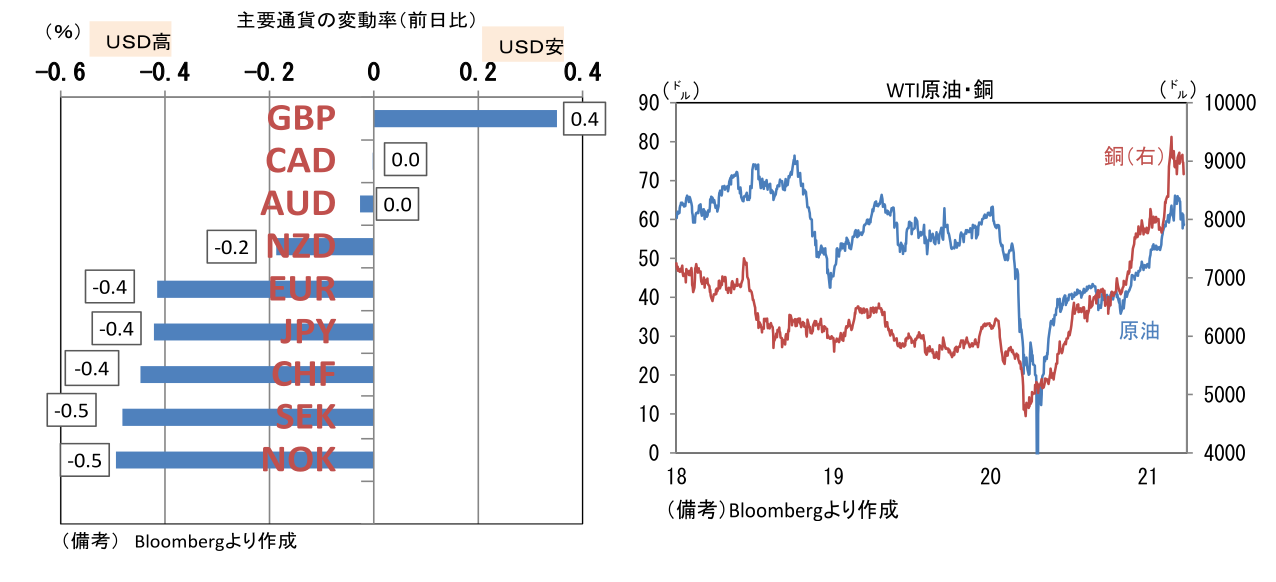

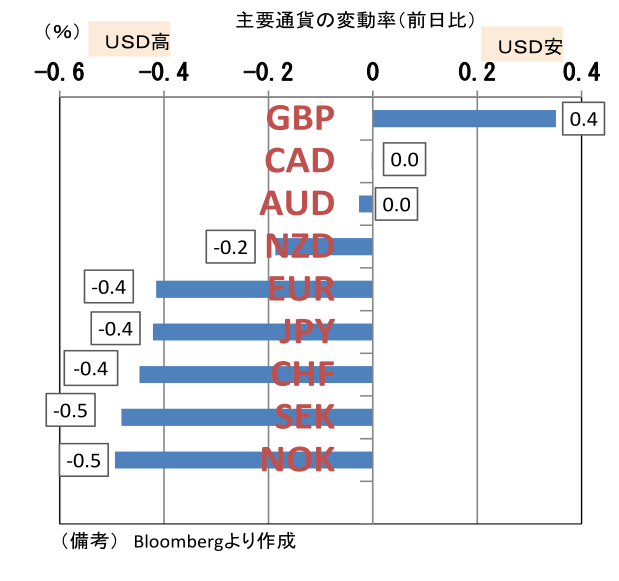

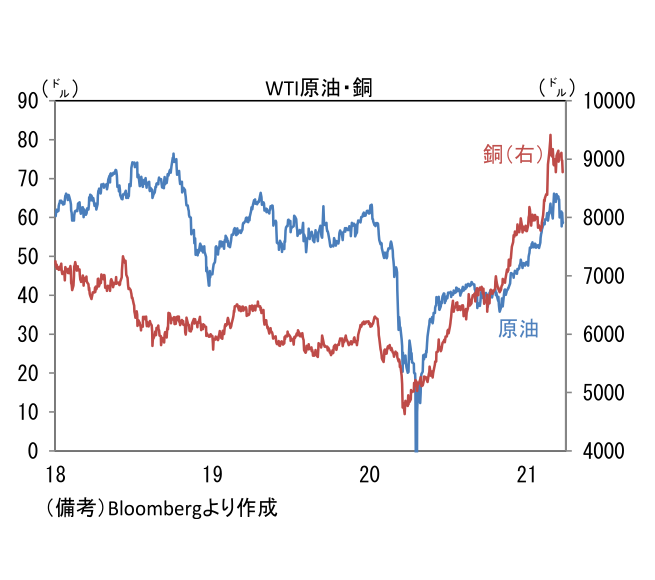

- 為替(G10通貨)はSDが堅調。USD/JPYは109へと到達し、EUR/USDは連日の下落で1.18を割れた。コモディティはWTI原油が58.6㌦(▲2.6㌦)へと低下し、銅も8779.5㌦(▲198.0㌦)へと低下。金は1725.1㌦(▲8.1㌦)へと低下した。安全資産「金」と景気の強さを反映する「銅」の相対価格は低下。ビットコインは続落。

経済指標

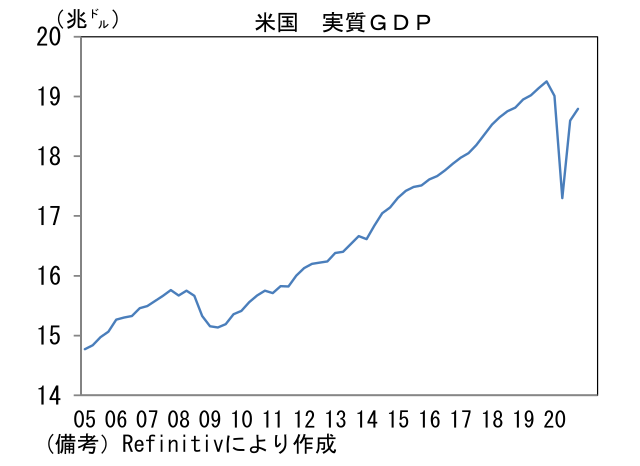

- 米実質GDP(20年10-12月期 確報)は前期比年率+4.3%へと速報値から小幅に上方修正され、水準はパンデミック発生前の19年10-12月期に対して▲2.4%まで回復した。個人消費は前期比年率+2.3%と小幅増加、設備投資は+18.6%と強く伸びた。

注目ポイント

- 米長期金利の上昇はグロース株に打撃を与え、NASDAQは下落基調にある。その煽りを食う形で日本株も高PER銘柄を中心に弱い。日銀のETF買入れ目標修正に絡んだ売りも重なり25日の日経平均は29000円を割れた。

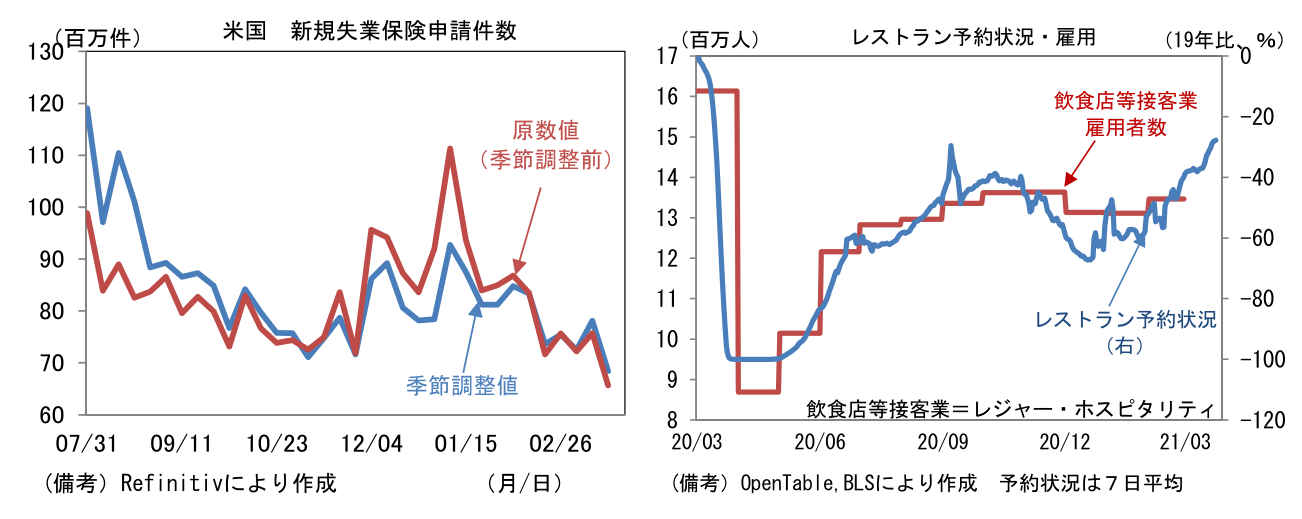

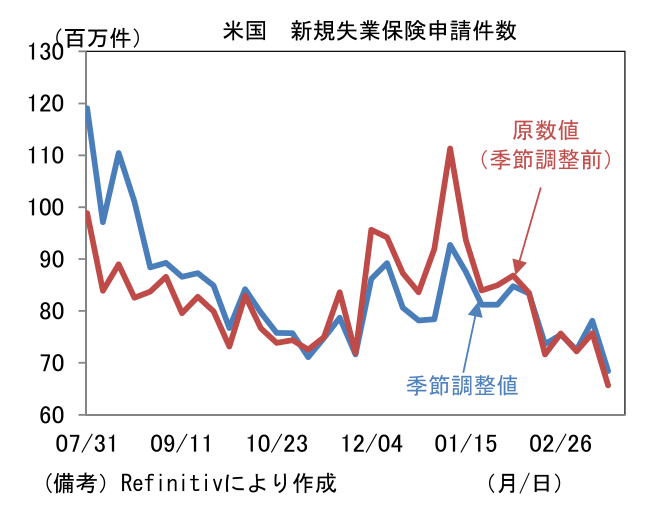

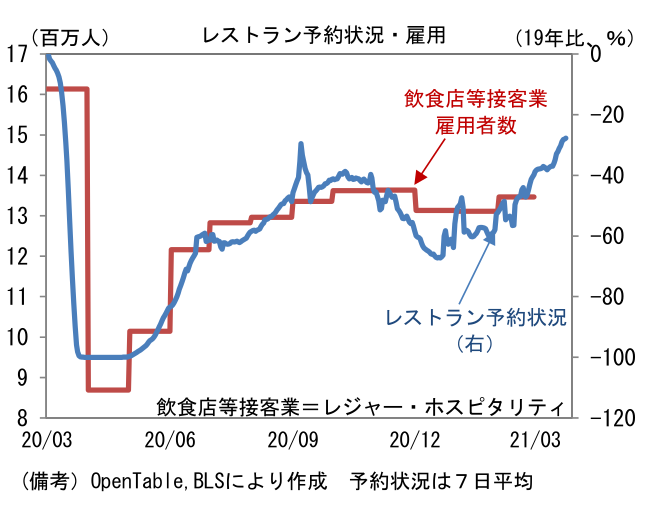

- 米長期金利上昇を誘発する材料として、雇用統計は特に注目。そうした点で昨日発表された新規失業保険申請件数の大幅減少は重要であろう。ヘッドラインの季節調整値は68.4万件と前週から9.7万件減少し、コロナパンデミック発生後の最低を更新。原数値も65.7万件まで減少した。3月に入ってからレストラン予約状況が回復力を増していたことに鑑みると、飲食店等接客業を中心に雇用情勢が回復しているのは事実とみられる。

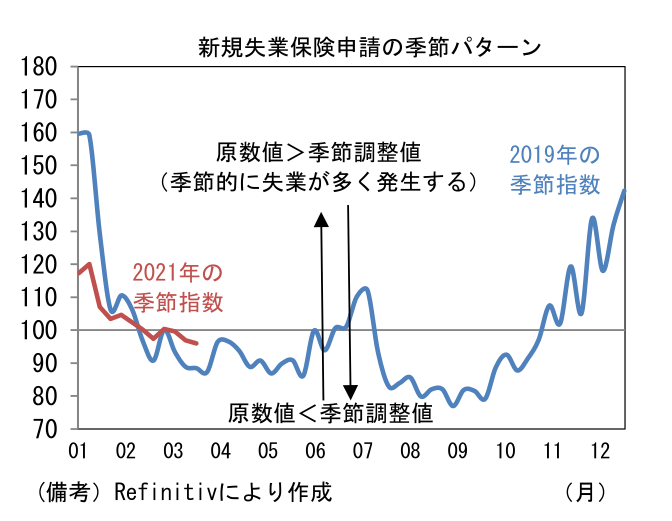

- ここで、やや注意が必要なのはヘッドラインの季節調整値は、強さが誇張されている可能性があること。例年この時期は季節的な失業が少ないため、季節調整値が原数値よりも大きくなるように処理されるのだが、2020年に従来の季節パターンが崩壊したことで、そうした季節要因の処理は難しくなった。そのため公表元の労働省は20年8月に季節調整方法を変更した。それ以降、原数値と季節調整値は大きな差がみられなくなっている(21年の季節指数が100に近い)。端的に言えば、それ以降の季節調整値は季節調整がかかっていない。

- こうした季節調整の難しさは雇用統計等にも共通するため、雇用の改善が過大評価されてしまう可能性がある。経済再開に伴う「真」の改善と季節調整の難しさに起因する「誇張」が重なることで、失業率が大幅に低下するなどすれば、市場参加者の金融政策見通しが影響を受ける可能性もある。FEDの次の一手と目されている「テーパリング開始宣言」が一気に意識されても不思議ではない。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般