- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月105程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年に資産購入の減額を開始するだろう。

金融市場

- 前日の米国株は下落。NYダウは(▲0.3%)、S&P500は(▲0.3%)、NASDAQは(▲0.1%)で引け。NYダウは連日高値を更新していた反動がみられ、NASDAQは米長期金利の高止まりが嫌気された。VIXは19.6へと低下。社債市場はIG債(投資適格)、HY債(投機的格付)が共に堅調。

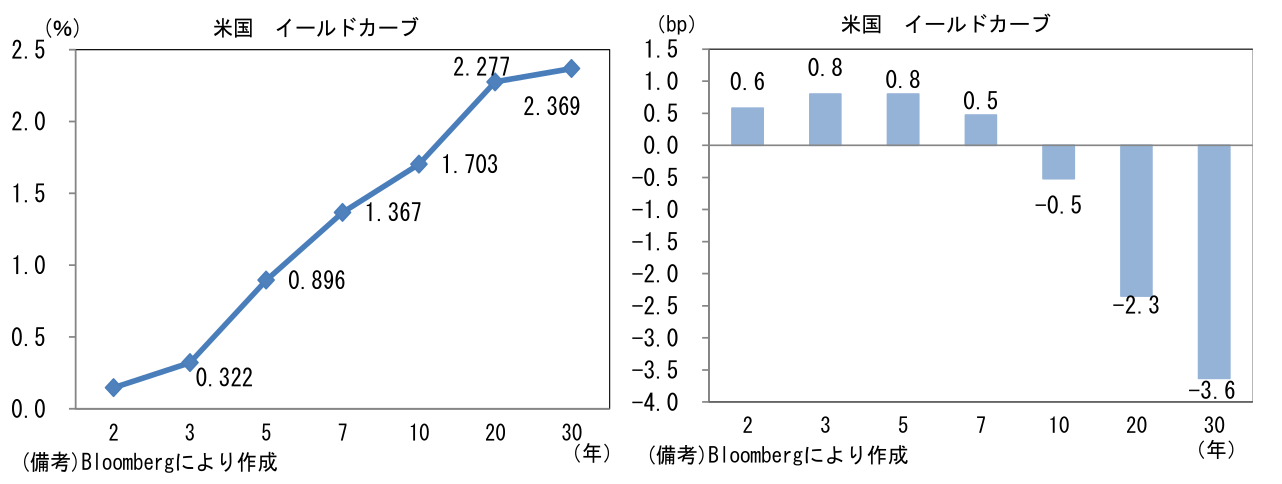

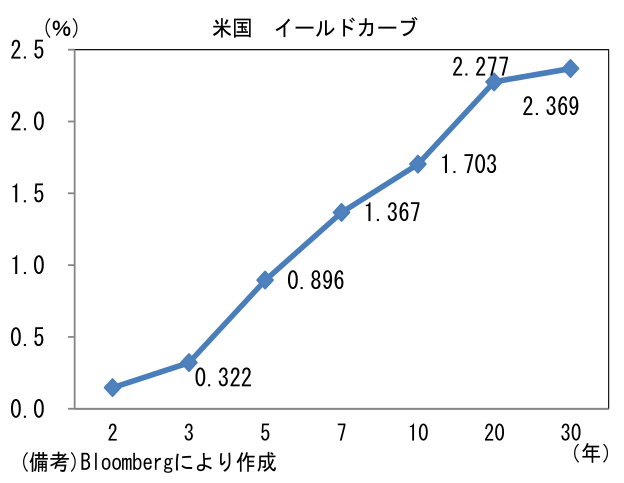

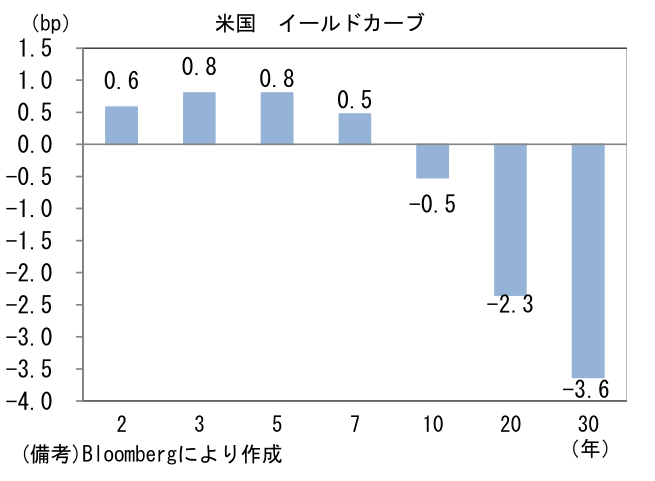

- 米金利カーブはツイスト・フラット化。10年は一時1.77%まで上昇するも、その後は四半期末に特有の買い需要もあり金利低下。最近は10bp程度上下する日が散見される。予想インフレ率(10年BEI)は2.347%(▲1.8bp)へと低下し、債券市場の実質金利は▲0.644%(+1.6bp)へと上昇。

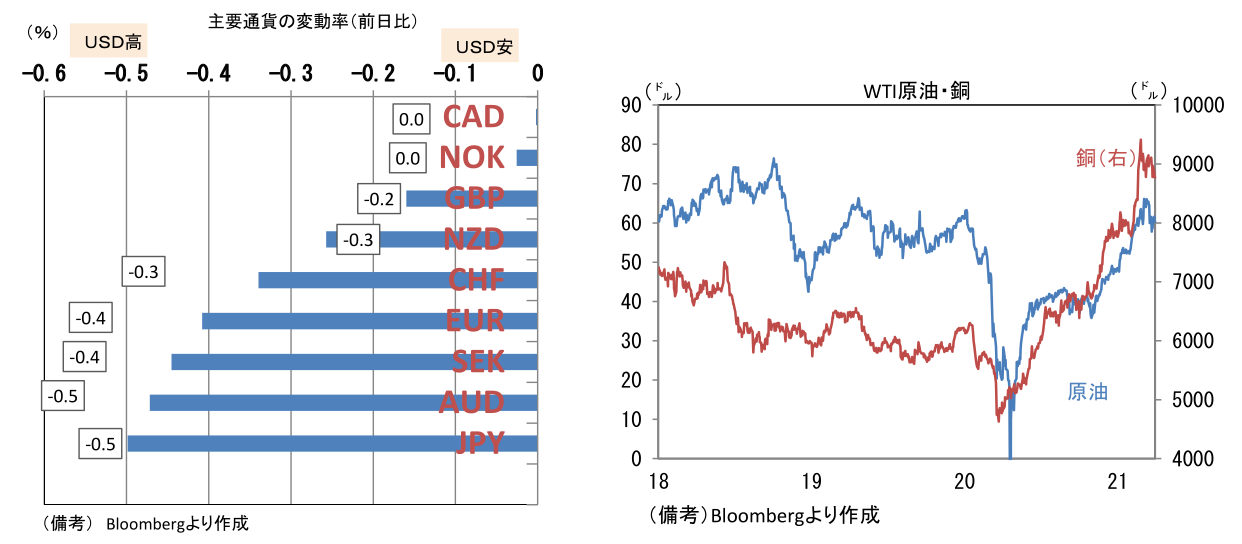

- 為替(G10通貨)はUSDが堅調。USD/JPYは約1年ぶりに110へと到達し、EUR/USDは連日の下落で1.17前半へと水準を切り下げた。コモディティはWTI原油が60.6㌦(▲1.0㌦)へと低下し、銅も8773.5㌦(▲91.5㌦)へと低下。金は1683.9㌦(▲28.3㌦)へと低下した。安全資産「金」と景気の強さを反映する「銅」の相対価格は低下。ビットコインは上昇。

経済指標

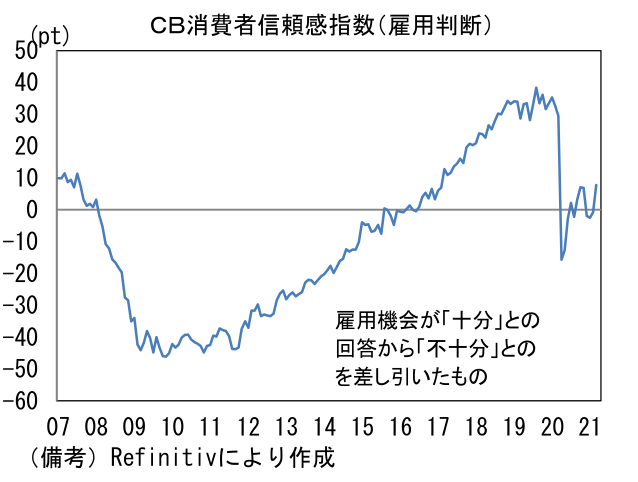

- 3月米CB消費者信頼感指数は109.7へと急上昇。市場予想(96.9)を大幅に上回った。期待(90.9→109.6)と現況(89.6→110.0)が共に大幅改善。ワクチン接種の進展が生み出す安心感に加え、一人あたり1400㌦の現金給付がもたらした家計収支の改善が背景にあるとみられる。雇用判断DIも大幅に改善し+7.8へと一気にプラス圏に浮上。最近の新規失業保険申請の減少が示すよう、雇用環境は改善している可能性が高い。このDIが失業率と強い連動性を有することを踏まえると、3月雇用統計は大幅な改善が期待される。

注目ポイント

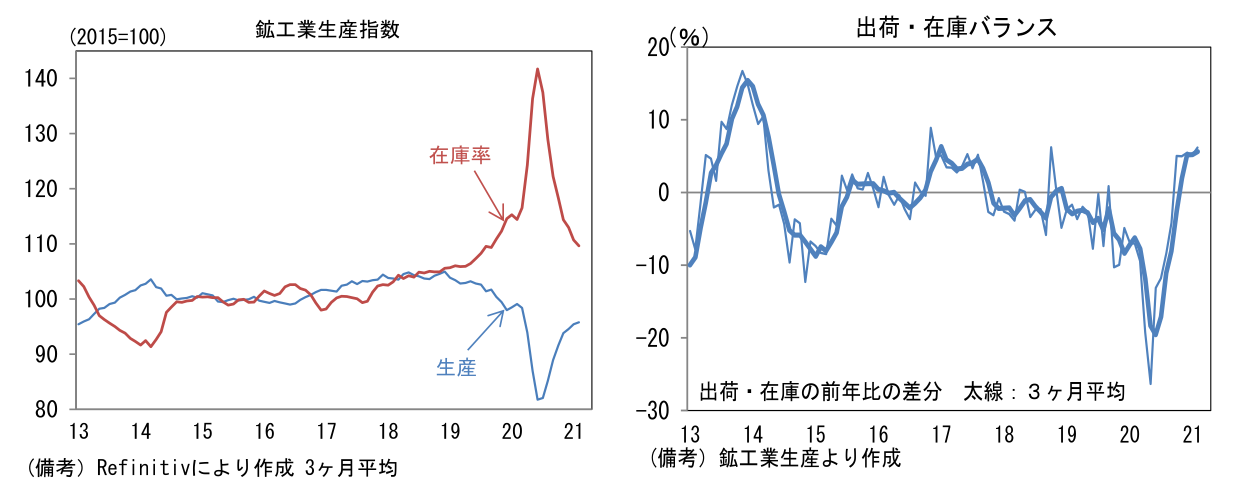

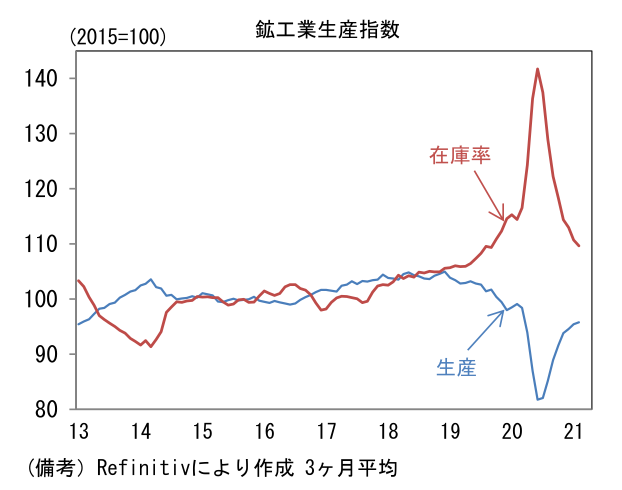

- 日本の2月鉱工業生産は前月比▲2.1%と、市場予想の▲1.2%よりもやや大きめの減産であった。1月に+4.3%と強く伸びた反動が出た形だが、3ヶ月平均では+0.3%と8ヶ月連続で増加している。前年比では▲2.6%となおコロナパンデミック発生前の水準を下回っているものの、在庫水準が低いなか、国内外の需要回復が期待されることを踏まえると、先行きも増産傾向が維持される可能性は高い。

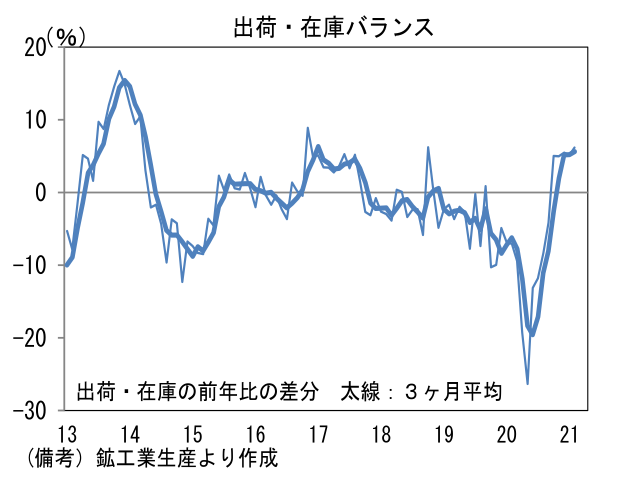

- 2月の出荷は前月比▲1.5%、在庫は▲1.0%、在庫率は+1.0%であった。単月のバランスは良くないが、3ヶ月平均でみれば、生産と出荷が回復する下で、在庫(率)が低下するという傾向に変わりはない。出荷と在庫の前年比伸び率の差分をとった出荷・在庫バランスは6%程度のプラス領域で推移している。このように企業が余分な在庫を抱えていない状況では需要回復が生産増加に繋がり易い。

- 生産の先行きを読む上で有用な生産予測調査は3月が▲1.9%、4月が+9.3%であった。好調な財消費を反映して、耐久消費財は3月に+7.7%、4月に+5.5%と2ヶ月連続の増産計画。設備投資の復調から資本財(除く輸送用機械)は3月に▲13.1%となった後、4月は+31.5%と大幅増産を見込む。半導体不足によって自動車工業の下押し圧力は残存するものの、全体としてみれば増産傾向が続く可能性が高い。

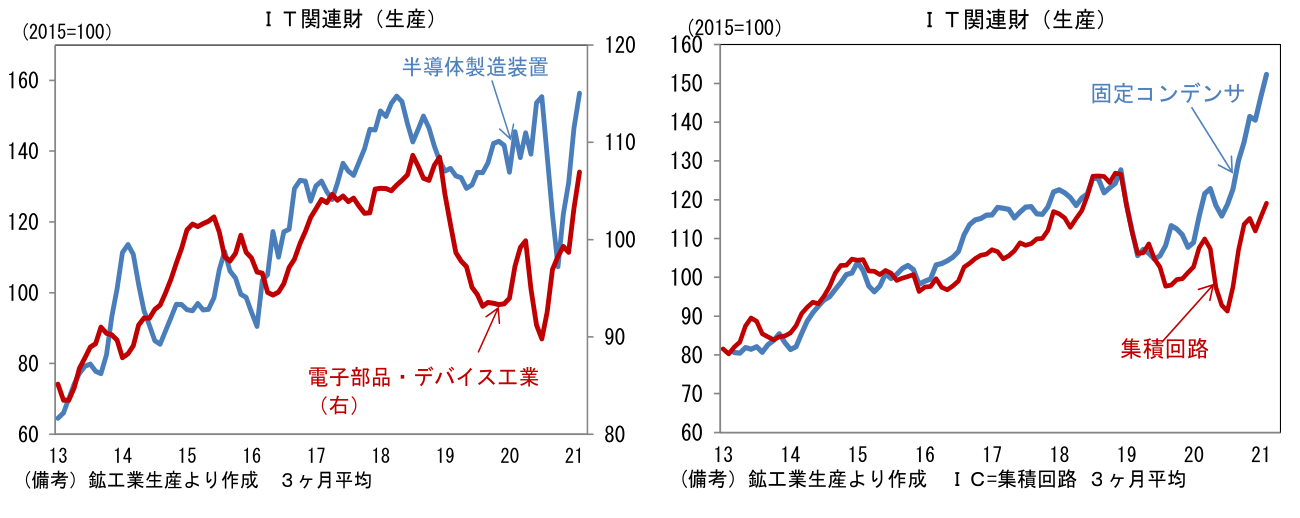

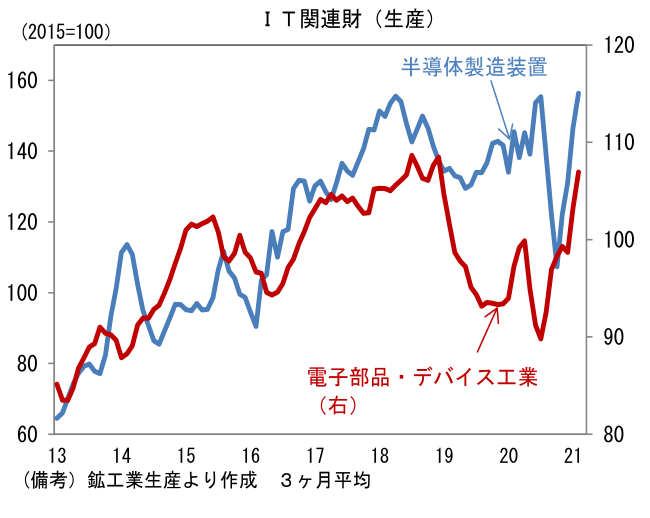

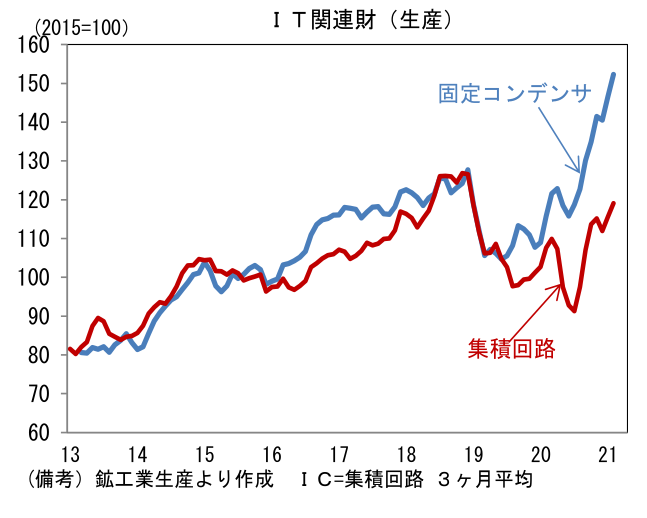

- 株式市場との関連が深い電子部品・デバイス工業、半導体製造装置は双方とも堅調であった。電子部品・デバイス工業は前月比+0.2%、3ヶ月平均で+3.6%と堅調に推移。水準は前サイクルのピークに比肩しつつある。固定コンデンサを筆頭にコネクタ、水晶振動子、電気回路基板等が伸びているほか、集積回路も上向いている。半導体製造装置は前月比+11.4%、3ヶ月平均では+6.8%であった。

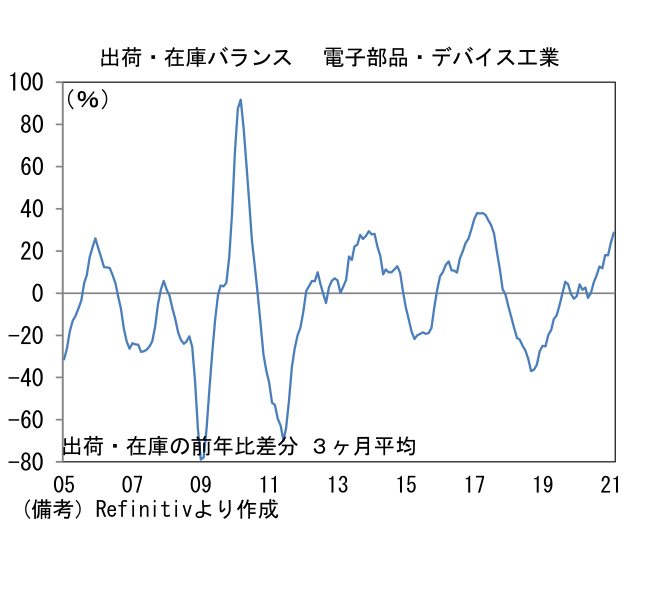

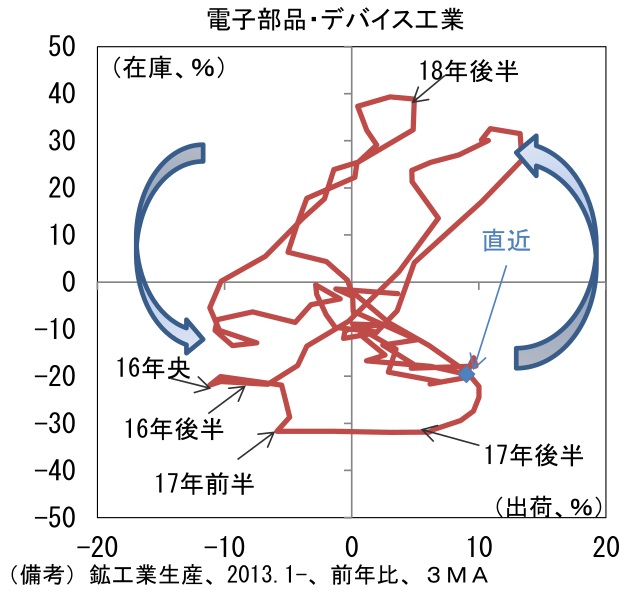

- 電子部品・デバイス工業の出荷・在庫バランスは+35.5%と大きくプラス圏に突き出ている。出荷が前年比+9.6%と伸びを高めるなか、在庫は▲25.9%と大幅に減少し、出荷・在庫バランスは3ヶ月平均でみても30%近傍まで浮上している。縦軸に在庫、横軸に出荷をとった循環図で現在の位置取りを確認すると、右下領域を右上方向へと前進している。過去のパターンに従えば、今後は出荷が伸びを高め、同時に在庫は積み増しが予想される。

- 以上みてきたように鉱工業生産は回復基調にあり、先行きも増産が期待される。また貿易統計、(工作)機械受注、製造業PMIといった製造業関連の経済指標は軒並み上向き基調にある。こうした製造業の底堅さは、構成銘柄の6割強を製造業が占める日経平均株価が堅調に推移することを正当化する。現在のところ出荷・在庫バランスが崩れるなど、生産の先行きに疑問を投げかける動きは観察されていない(次項グラフあり)。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般