- HOME

- レポート一覧

- ビジネス環境レポート

- 逆内外価格差を考える(前編)

- Compass for SDGs&Society5.0

-

2023.01.30

日本経済

景気全般

逆内外価格差を考える(前編)

~30年前の内外価格差の議論と失われた30年~

今泉 典彦

- 要旨

-

- 今から30年近く前は、様々な分野で日本の財やサービスの価格が世界各国と比べて相当に高かった記憶がある。それから30年近くが経過し、気づいてみたら様々な財やサービス価格で日本が世界に比べて安くなっており、様変わりである。本前編ではおよそ30年前に盛んに行われていた内外価格差の議論と、その後の失われた30年の日本経済について振り返ってみたい。

- 1995年頃、日本では、内外価格差の議論がさかんに行われていた。1994年当時のビッグマックは東京で380円、ロサンゼルスで1.94ドルであった。世界中で販売されていてその品質もほとんど変わらないといわれるビッグマックについて、1.94ドルと380円を等しくさせるような考え方で計算した為替レートが購買力平価と呼ばれる。すなわち、1.94ドル=380円のため、1ドル=195.88円がビッグマックを前提とした購買力平価となる。従って、内外価格差は購買力平価÷実際の為替レートのため、1994年時点でみると、196÷101=1.94倍となり、日本のビッグマックはロサンゼルスのそれより約2倍高い状態だった。

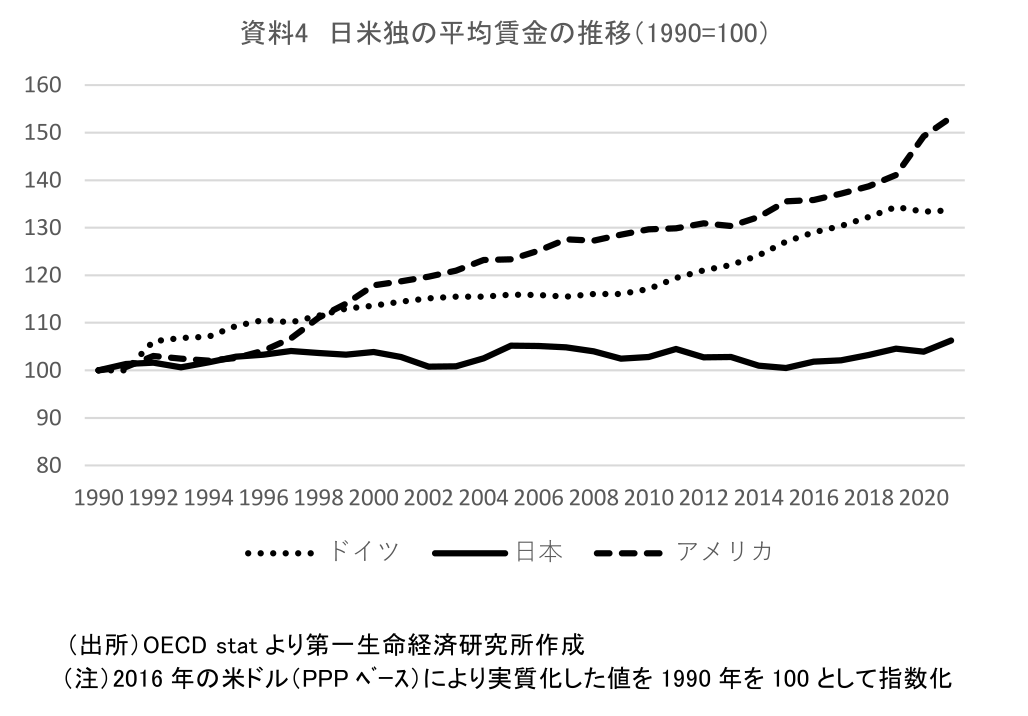

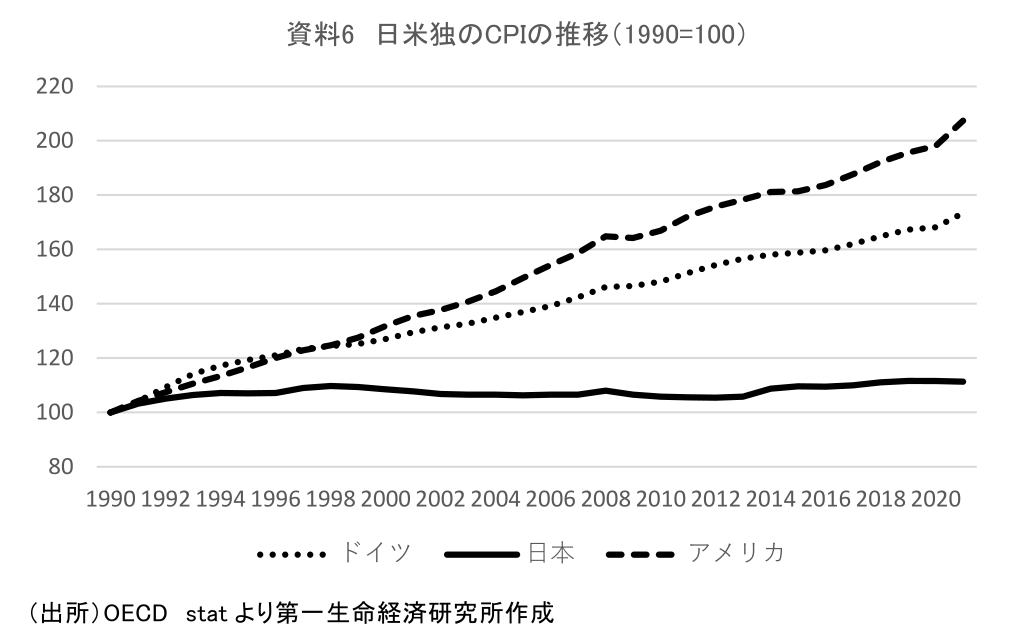

- いわゆる「失われた30年」において、日米独の経済成長をみると、アメリカの名目GDPは1990年の約4倍となったが、日本はようやく2倍をこえたところと低成長に留まっている。日米独の平均賃金をみると、アメリカは30年間で50%以上増加しているのに対して、日本はほとんど増加していない。物価についても米独はおよそ1.7~2倍になっているのに対して、日本は10%程度の伸びにとどまっている。これら低成長・低賃金・低物価の状況はとりわけ「デフレ」と「人口減少」が一因となったと考えられる。

1.はじめに

筆者は30年近く前に当研究所に配属になり、経済調査の仕事に従事した。当時は様々な分野で日本の財やサービスの価格が世界各国と比べて相当に高かった記憶がある。それから30年近くが経過し、気づいてみたら様々な財やサービス価格で日本のそれが世界に比べて安くなっており、様変わりである。本前編ではおよそ30年前に盛んに行われていた内外価格差の議論と、その後の失われた30年の日本経済について振り返ってみたい。

2.およそ30年前の議論~内外価格差の是正

今からおよそ30年近く前の1995年頃の日本では、内外価格差の議論がさかんに行われていた。1985年9月のプラザ合意を受けて、同年に235円(年平均)だった対ドル為替レートは上昇を続け、1993年には111円(同)となった。8年余りの間にほぼ円の価値が2倍になった。対ドルで為替レートが2倍になれば一人当たりGDPはドルベースで2倍になり、短期間に世界有数の高所得国になったことになる。「内外価格差」とは、購買力平価を為替レートで割ったものと定義される。ここでいう購買力とは、円なり、ドルなり、ある通貨によって購入することのできる財・サービスを意味する。ビッグマックの例でみてみよう。

1994年当時のビッグマックは東京で380円、ロサンゼルスで1.94ドルであった。ビッグマックは世界中で販売されていてその品質もほとんど変わらないと考えられるため、1.94ドルと380円を等しくさせる為替レートが購買力平価と呼ばれる。すなわち、1.94ドル=380円のため、1ドル=195.88円が購買力平価となる。従って、内外価格差は「購買力平価÷実際の為替レート」なので、1994年時点でみると、196÷101=1.94倍となり、日本のビッグマックはロサンゼルスのそれより約2倍高いという状態だった。

そもそも内外価格差問題が政府で真剣に議論される一つのきっかけとなったのは1986年に策定されたいわゆる「前川レポート」、正式には「国際協調のための経済構造調整研究会による報告書」である。元日銀総裁の前川春雄氏が研究会の座長として取りまとめた前川レポートは、中期的に経常収支不均衡(毎年1000億ドルの黒字)を着実に解消させる方策として内需拡大に力点が置かれているが、農業政策のくだりで「内外価格差の縮小」という言葉が明示的に用いられている。

翌1987年に公表された経済審議会(注1)建議、いわゆる「新前川レポート」では、農産物、とりわけ食料品の内外価格差が著しいと指摘するとともに、一人当たりGNPがアメリカ並みであるにも関わらず、国民の生活実感がそれと乖離している要因が日本における生計費の高さ、つまり内外価格差の大きさにあることを指摘している。

「前川レポート」「新前川レポート」に次ぐ政策決定の系譜は、1988年の竹下内閣時に策定された経済運営五か年計画である。この計画は生活者の視点を明確に打ち出しているのが特徴で、「豊かさを実感できる多様な国民生活の実現」を目指して、①土地を含む住宅政策、②労働時間の短縮、③内外価格差の是正の3つを重点課題として指摘している。

小峰隆夫・大正大学教授の「私が見てきた日本経済史(第71回)物価問題のパラダイム転換(上)内外価格差の議論(2019年7月16日)」(注2)においては、1993年経済白書の内外価格差分析について以下のように述べている。

「(円高が浮き彫りにした重要な問題、それは)フローの所得水準では世界のトップクラスにありながら、国民は必ずしも世界のトップクラスの豊かさを実感しているとはいえない、という問題である。例えば、『経済構造調整に関する世論調査』(総理府、1988年9月調査)によると、『日本の国民所得は世界の最高水準に達しているが、これに見合うだけの生活の豊かさを実感しているか』という問に対して、実感している者が22.4%、実感していない者が69.2%という結果になっている」「このように所得と生活実感のかい離が生ずる理由として、白書は内外格差の存在を指摘する」

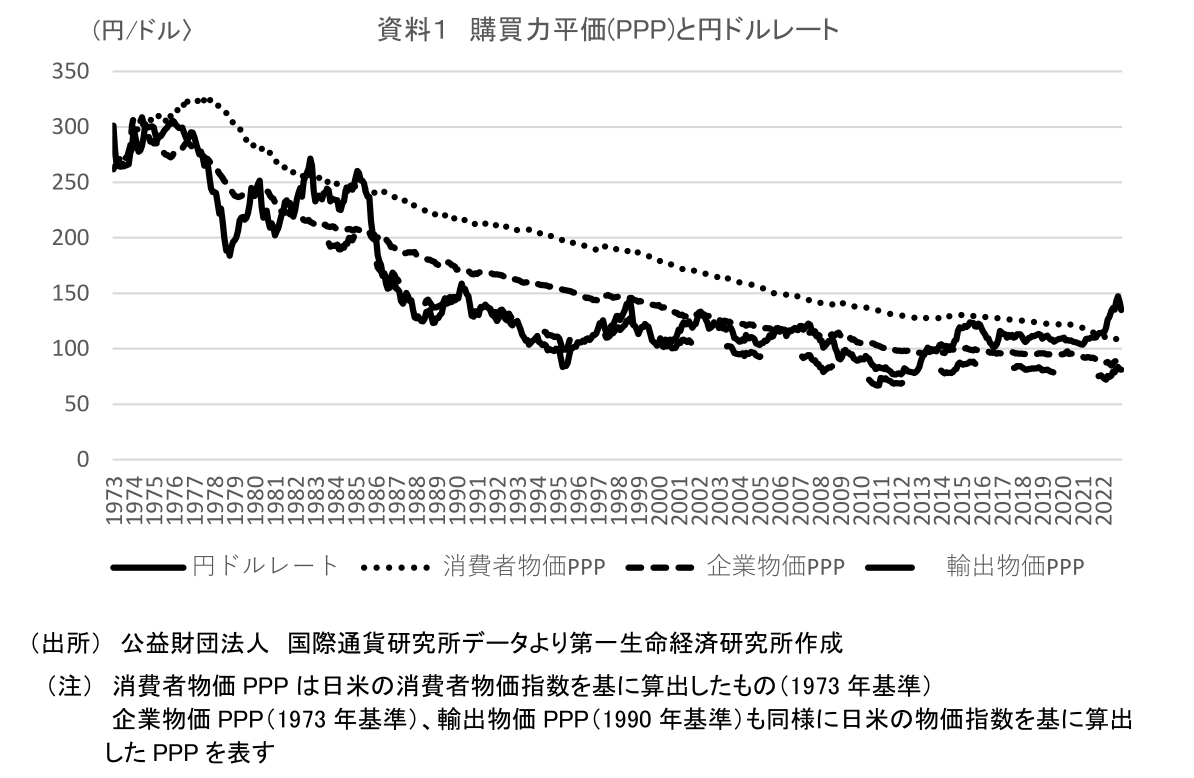

資料1は購買力平価と実際の円ドルレートについて、変動相場制の始まった1973年以降の推移をみたものである。購買力平価は消費者物価指数と企業物価指数、輸出物価指数をベースにした3種類を掲載している。

この試算によると、「消費者物価指数」を基準とした購買力平価は、2022年12月時点で1ドル=109.27円であった。実際の円ドルレート134.85円と比べ、内外価格差(購買力平価÷為替レート)は109.27÷134.85=0.81倍と消費者物価ベースの価格差は日本の方が割安になっている。ただ、この試算のベースとなる「消費者物価指数」には、貿易取引ができず為替相場で調整されないものも相当量含んでいるため、物価水準の正確な比較には適当ではないとの指摘もある。そのため、主に貿易取引が可能な財から成る「企業物価指数」(企業間の取引価格)に基準を変えて計算すると、2022年12月時点の購買力平価は91.47円となり、内外価格差は0.68倍と、日本の物価は大幅に割安であるといえる。

企業物価指数をベースにした購買力平価と円ドルレートの推移を概観すると、プラザ合意の1985年ごろから2000年ごろまでは円高局面で、内外価格差では日本のほうが割高な局面であった。その後2014年ごろまでは概ねパラレルに推移、その後は直近までの円安局面のもと日本のほうが割安な局面となっている。

3.失われた30年の振り返り

1.経済成長率

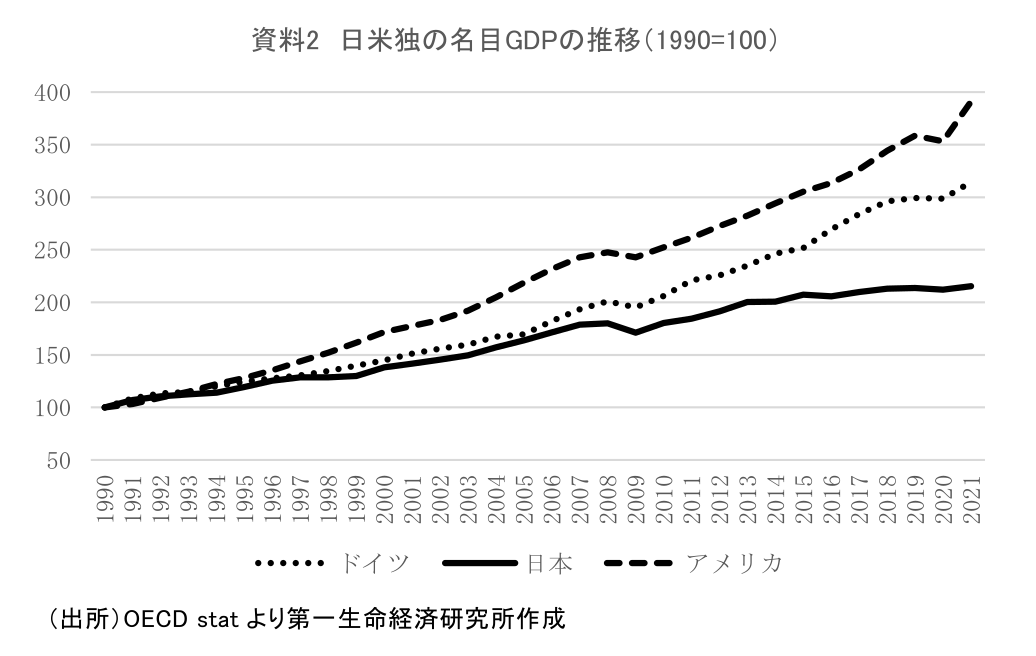

資料2は日米独の名目GDPを1990年を100として指数化したものである。30年間でアメリカは1990年の約4倍、ドイツは3倍以上の一方で、日本は同期間でようやく2倍をこえたところと低成長に留まっている。

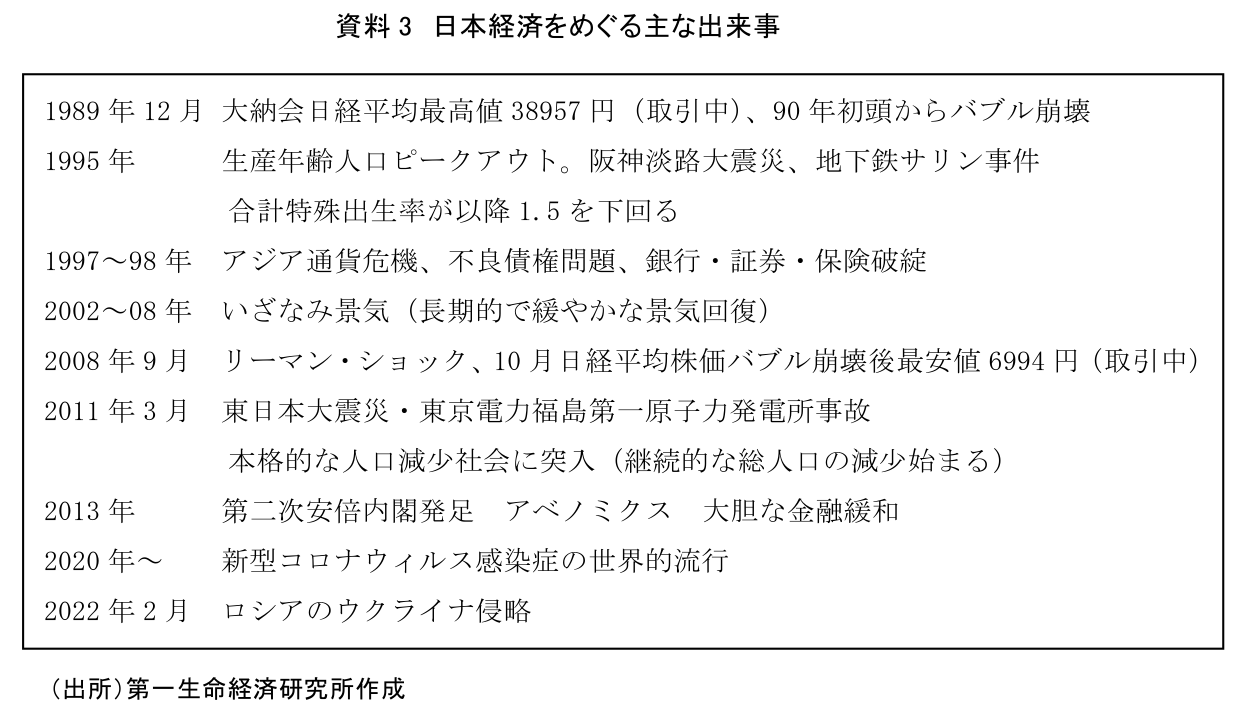

アメリカについてみると、2008年7月のリーマン・ショックと2020年初頭からのコロナ禍によって、2008年に前年比2.0%、2020年に同1.5%落ち込んだが、それ以外の期間は順調に成長を続けてきた。一方日本をみると、1990年初頭からのバブル崩壊、1997~98年のアジア通貨危機、不良債権問題、金融システム不安、2008年のリーマン・ショック、2020年のコロナ禍等でマイナス成長になっている(資料3)。米独に比べて日本経済が低成長に留まったことと合わせて、以下に述べるように賃金や物価も30年間ほとんど伸びなかったのはとりわけ「デフレ」と「人口減少」が大きな要因となったと考えられる

2.デフレと人口減少

バブル崩壊後、負の遺産である不良債権処理に追われたことで、企業や個人のお金の使い道として借金返済が優先され、消費や投資が伸びず、企業や店舗の売り上げが減少した。そのなかで、企業や店舗は売り上げを増やそうと、財やサービスの価格を下げる→利益が減る→労働者の賃金が上がらない→さらに消費しなくなる→財やサービスがさらに売れなくなる→さらに値下げをする……というまさに「デフレスパイラル」に陥って、日本経済の低成長につながった。

一方、人口面のマイナス要因も大きい。現役世代として需要・供給の両面の中心となる生産年齢人口(15~64歳)は、1995年のピーク約8700万人(総人口に占める割合70%)から2021年には約7500万人(同59%)にまで減少している。また需要を支える総人口も2011年ごろより継続的な減少局面に突入した。2020年初からのコロナ禍を経て毎年の出生数の減少ペースも加速し、2022年は年間80万人割れが見込まれる。国立社会保障・人口問題研究所が2017年に公表した推計では出生数の80万人割れは2030年としていたが、大幅に早まる。合計特殊出生率も低下ペースが加速し、過去最低だった2005年の1.26に迫る状況だ。

3.平均賃金

資料4は日米独の平均賃金を1990年を100として指数化したものである。アメリカは30年間で50%以上増加、ドイツも30%以上増加している。一方、日本(106)はほとんど増加していない。

賃金が上がらなかった一因として、前述のとおり、デフレが続いてきたことが大きい。「労働分配率の低さ」も賃金の上がらない要因である。労働分配率を引き下げている一つの大きな要因として、デフレ下での非正規雇用シフトが挙げられる。2021年度の日本の非正規雇用労働者は2077万人(総務省「労働力調査」)で、被雇用労働者全体のうち36.6%を占める。一方、正社員と非正規社員との賃金格差は、2021年で正社員を100とすると非正規社員は67と、およそ3分の2という状況となっている。景気の良し悪しにかかわらず非正規社員の賃金が低水準にあるという構図は、経済の好循環形成の観点からも修正すべきであろう。

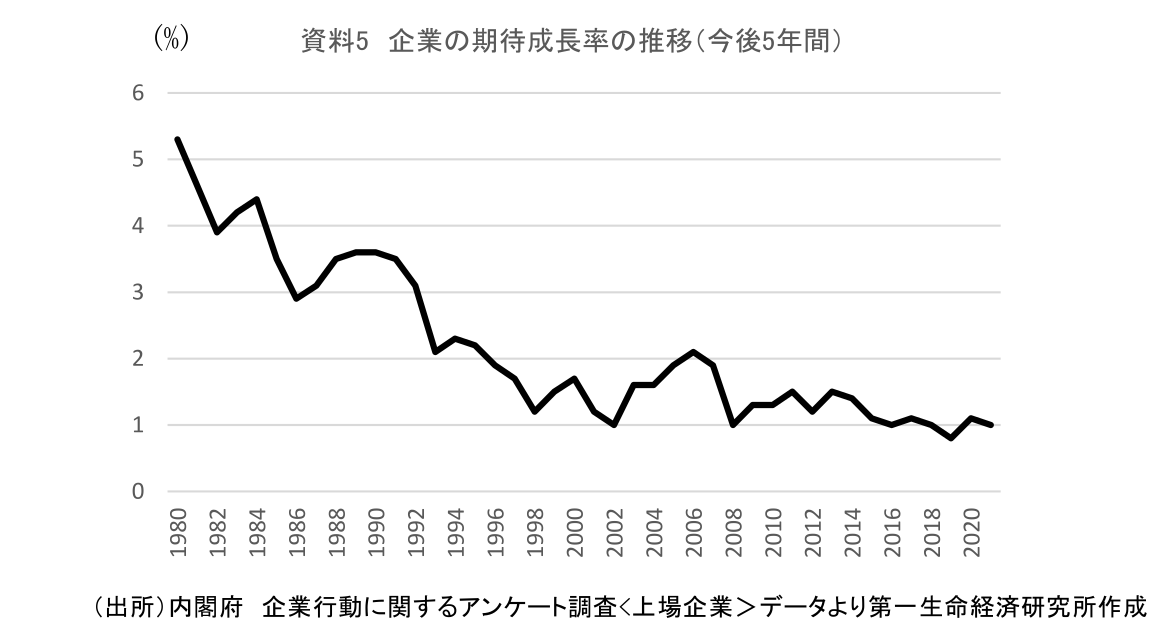

また、内閣府の企業行動に関するアンケート調査(資料5)によると、企業による今後5年間の実質経済成長率(期待成長率)はバブル崩壊を経て1990年代まで低下を続け、2010年代後半以降は1%程度で推移している。この企業の期待成長率の低下も賃金が上がらない要因のひとつになっている。

4.物価

資料6は日米独の消費者物価を1990年を100として指数化したものである。1990年当時から足元までおよそ30年間で、アメリカが200を超えてほぼ2倍になっているほか、ドイツもおよそ1.7倍に上がっている。一方、日本は10%程度の伸びにとどまっている。

足元の動向だけでみても、ドイツやイギリスなどの物価上昇率は前年比10%程度で推移し、米国も6~7%台で高止まりしているのに対して、日本の2022年12月分の消費者物価上昇率は前年同月比4.0%増と、欧米に比べれば上昇率は鈍い。インフレの要因は主にコスト高によるもので、物価の安定的な上昇に繋がる需要の増加や賃金上昇はいまだ回復途上にある。デフレ体質から抜け出し切れていないことが問題である。

ここまでおよそ30年前の内外価格差の議論とその後の「失われた30年」を概観してきた。後編では、30年を経て、内外価格差が逆転した、いわば「逆内外価格差」の現状について考察してみたい。

【注釈】

- 経済審議会とは、内閣総理大臣が示した経済運営の基本的方向を幅広い専門家、有識者の知見を活用して、具体化、体系化させることを目的にして、1952年8月に経済審議庁(55 年、経済企画庁に移行)に設置された合議制機関。その後、2001年1月の中央省庁再編で設置された経済財政諮問会議に引き継がれた。

- 公益社団法人日本経済研究センター(2019年)「小峰隆夫の私の見てきた日本経済史(第71回)物価問題のパラダイム転換(上)内外価格差の議論」

https://www.jcer.or.jp/j-column/column-komine/20190716.html

【参考文献】

- 白川一郎著(1994年)「内外価格差」

- 国際協調のための経済構造調整研究会(1986年)「国際協調のための経済構造調整研究会報告書」

- 経済審議会経済構造調整特別部会報告(1987年)「構造調整の指針」

- 経済企画庁(1988年)「世界とともに生きる日本―経済運営5カ年計画」

- 永濱利廣著(2022年)「日本病」

今泉 典彦

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 今泉 典彦

いまいずみ のりひこ

-

総合調査部 研究理事

専⾨分野: 観光