- Economic Trends

-

2024.03.11

日本経済

日本経済見通し

景気全般

2023~2025年度日本経済見通し(2024年3月)(2023年10-12月期GDP2次速報後改定)

新家 義貴

最新の見通しは、2024~2025年度日本経済見通し(2024年6月)(2024年1-3月期GDP2次速報後改定)をご覧下さい。

要旨

-

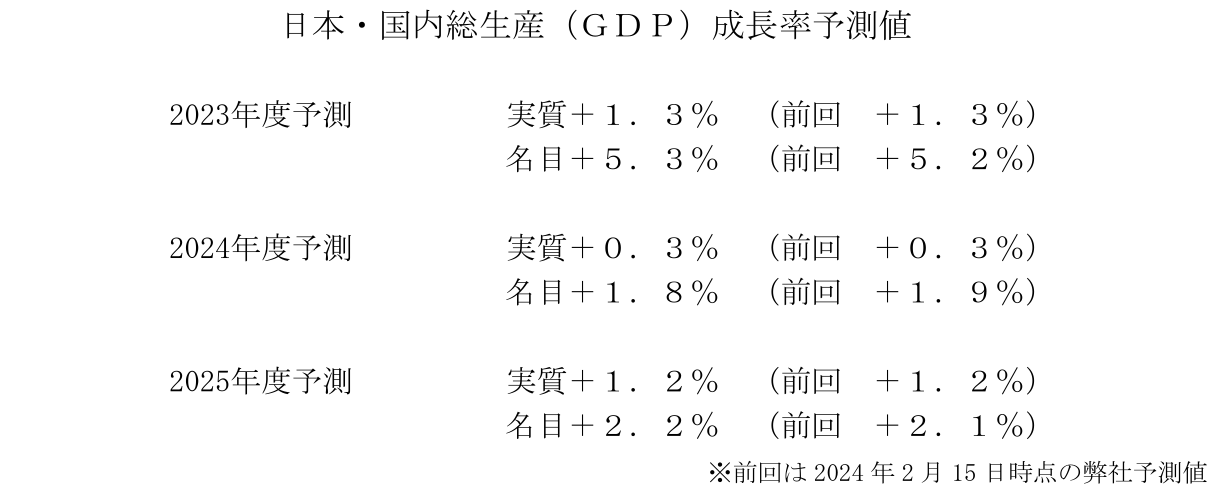

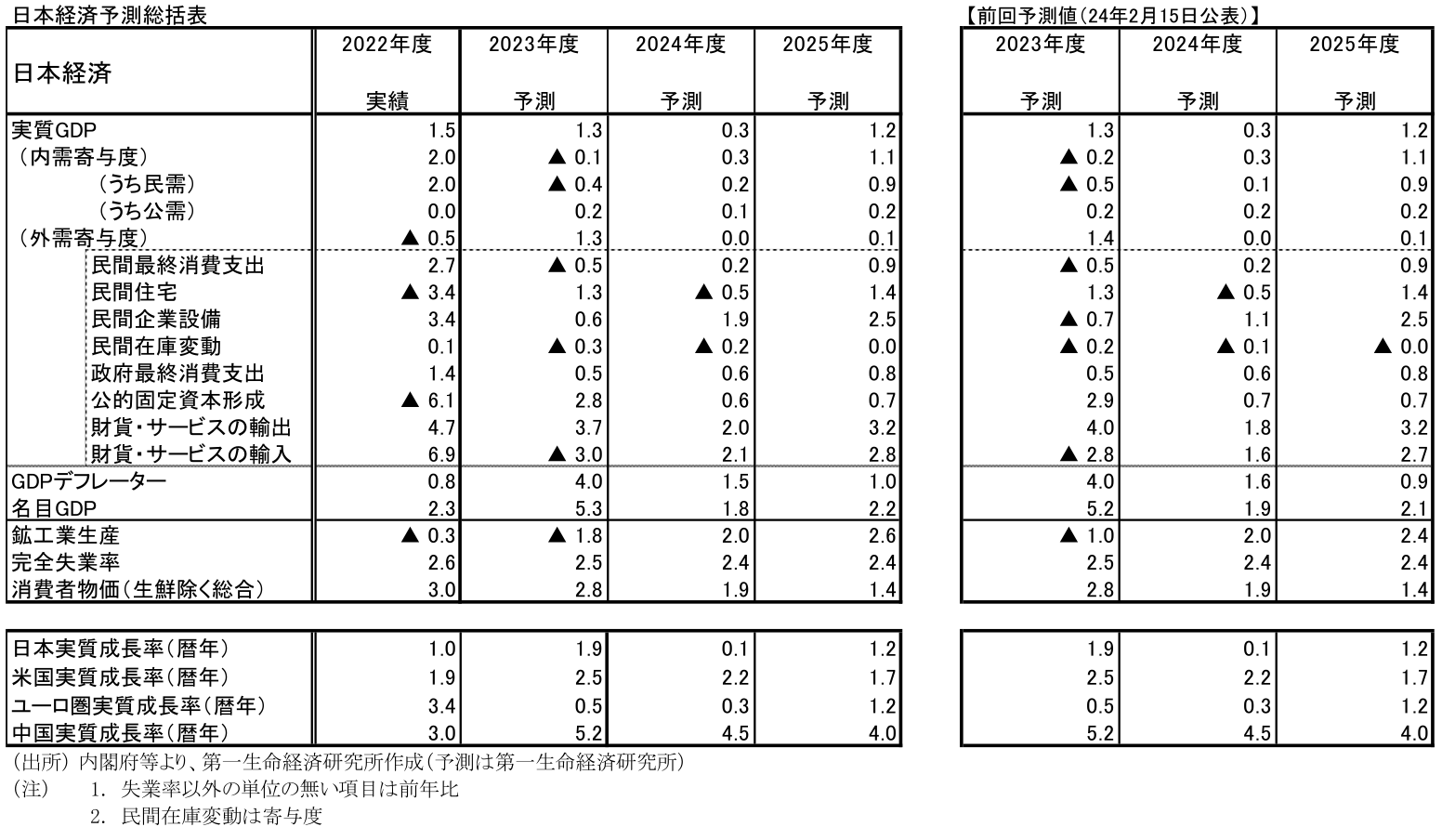

実質GDP成長率の見通しは、23年度が+1.3%(24年2月時点予測:+1.3%)、24年度が+0.3%(同+0.3%)、25年度が+1.2%(同+1.2%)である。

-

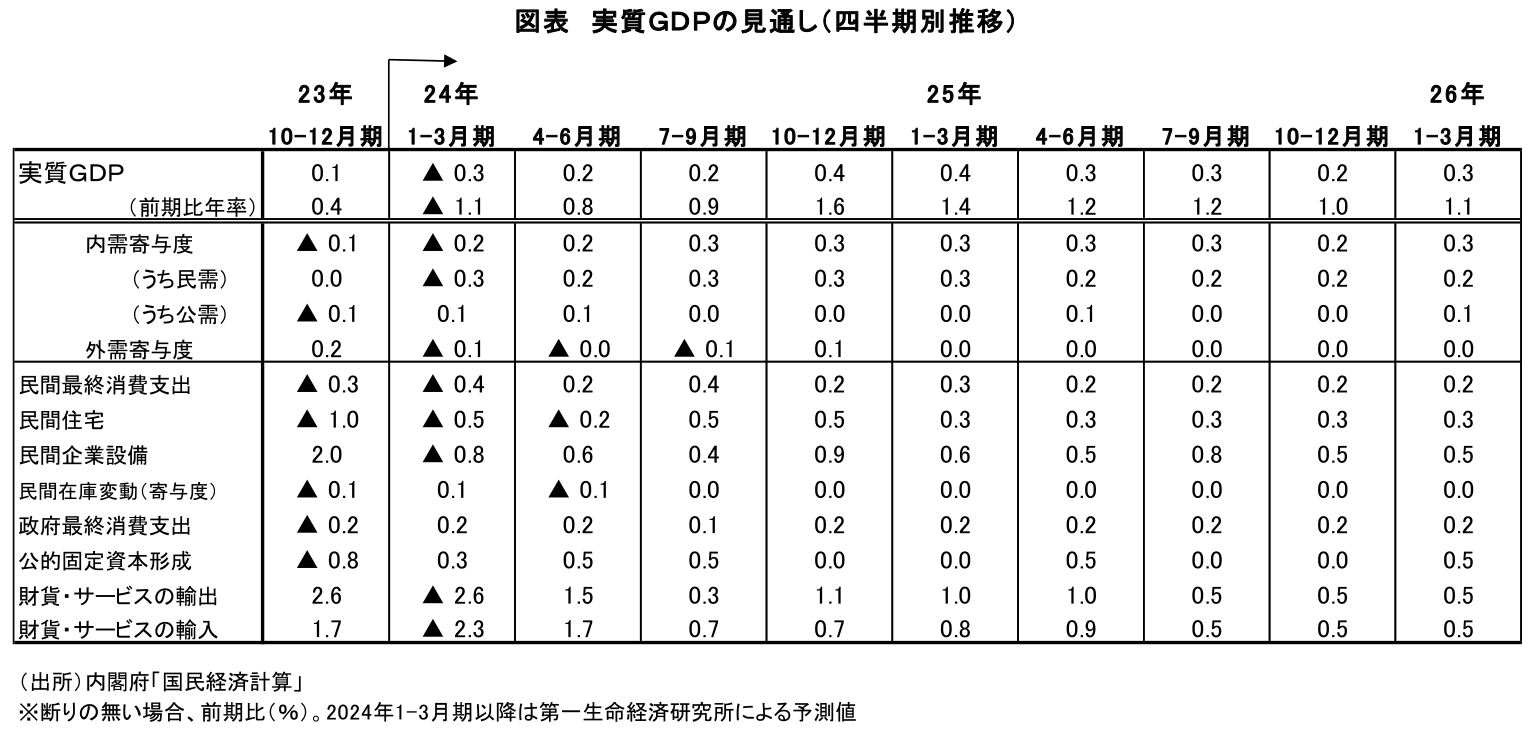

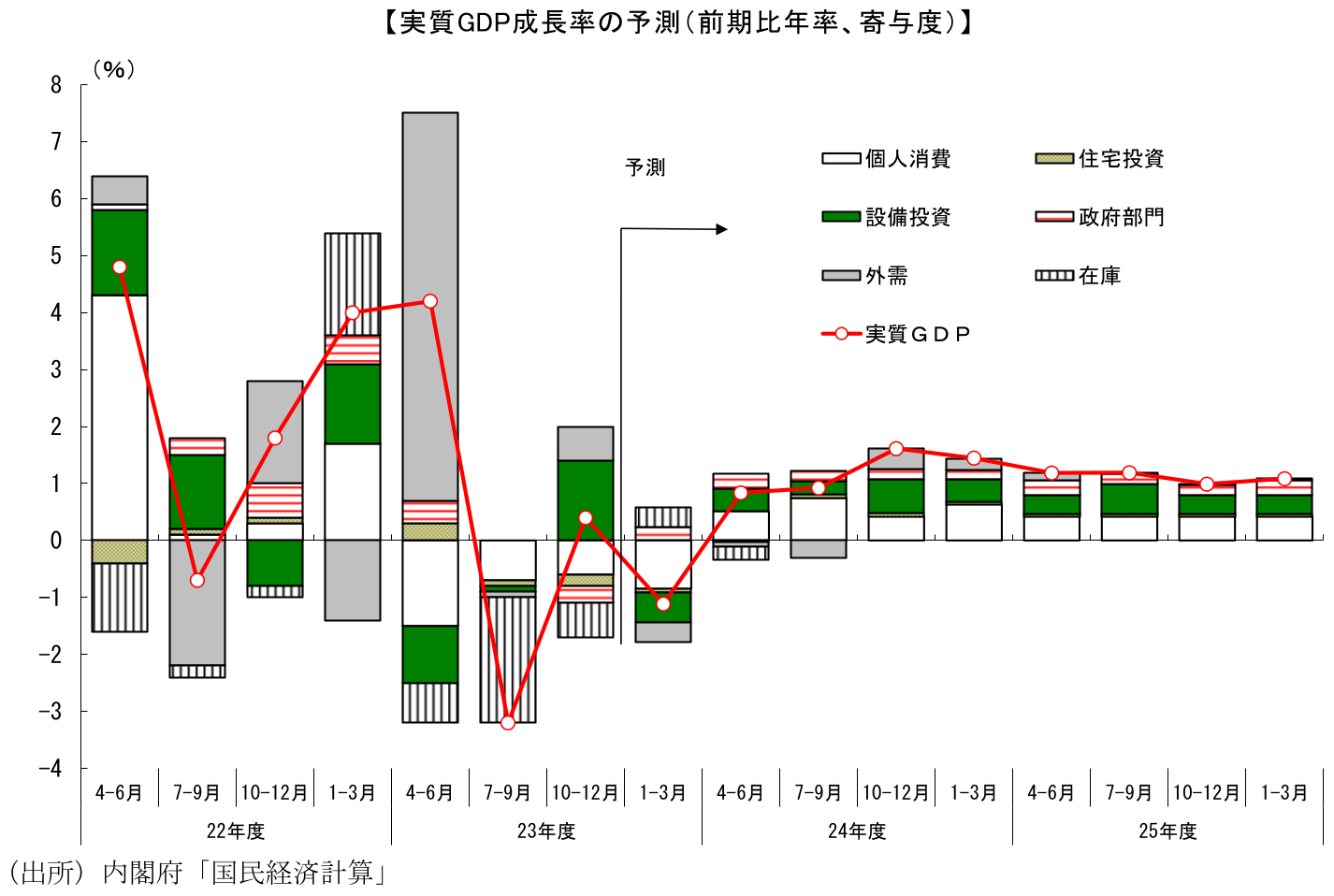

23年10-12月期はプラス成長に転じたが、24年1-3月期は再びマイナス成長となる可能性が高い。23年10-12月期のGDPを一時的に押し上げたサービス輸出において大口要因の剥落が生じることに加え、大手自動車メーカーによる大幅減産が成長率の下押し要因となる。

-

24年度前半の景気は、牽引役不在のなかで回復感に欠ける状態が続く可能性が高い。金融引き締め効果の顕在化や超過貯蓄の枯渇等から海外経済の減速が予想されるなか、輸出の回復力は脆弱なものにとどまる。個人消費も回復力が強まる可能性は低い。24年春闘では、23年を上回る賃上げが実現する可能性が高いが、高い物価上昇率が続くことから実質賃金がはっきりプラスになるには時間がかかる。コロナ禍で抑制された水準からのリバウンド需要が一巡していることもあり、消費は緩やかな増加にとどまる見込みである。

-

一方、24年度後半には、賃金の増加に加えて物価上昇による下押し圧力が和らぐことで、個人消費が持ち直す。製造業部門の下押しが弱まることや物価上昇率の鈍化に伴って設備投資も緩やかに増加するとみられる。コストプッシュインフレの落ち着きにより、それまで景気の足を引っ張ってきた内需に持ち直しの動きが出ることで、景況感も徐々に改善に向かうだろう。25年度についても、海外経済が持ち直すなか、内需も緩やかな回復が続くことで、景気回復が持続すると予想する。

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測

執筆者の最近のレポート

関連テーマのレポート

-

進む代替調達、膨らむ輸入コスト(2026年6月貿易統計) ~供給面での下振れリスクは大きく低下も、価格面の負担は残る~

日本経済

新家 義貴

-

グローバル経済『各国経済の6ヶ月見通し』(2026年8月号)

日本経済

新家 義貴

-

上振れの可能性がある2026年4-6月期GDP ~サービス輸出の一時的押し上げ、消費の底堅さが寄与か~

日本経済

新家 義貴

-

景気は緩やかな回復基調を維持(26年5月景気動向指数) ~物価上昇が回復ペースを抑制も、供給制約リスクは後退~

日本経済

新家 義貴

-

景気動向指数の予測(2026年5月) ~基調判断は「改善」で据え置き。緩やかな景気回復が持続~

日本経済

新家 義貴