- HOME

- レポート一覧

- ビジネス環境レポート

- 社外取締役をどう活かすか(2)

- Compass for SDGs&Society5.0

-

2022.10.17

SDGs・ESG

注目キーワード

企業

コーポレート・ガバナンス

社外取締役をどう活かすか(2)

~社外取締役の取締役会議長選任について~

河谷 善夫

- 要旨

-

- 前回では、社外取締役の量的拡大に関する状況と、指名・報酬両委員会における活用状況を確認した。今回は、より進んだ社外取締役の活用形態といえる社外取締役の取締役会議長への選任をテーマとする。

- コーポレートガバナンス・コードの二次改訂の検討では、わが国においても、取締役会議長は社外取締役とし、CEOと分離するのが適当とする意見も出たものの、わが国で原則とすることは時期尚早の旨の見解も示され、結果として二次改訂の対象とはならなかった。一方、昨年の二次改訂とともに、スチュワードシップ・コードの付属文書でもある「投資家と企業の対話ガイドライン」が改訂され、緩やかな形ではあるが、独立社外取締役の取締役会議長への選任が盛り込まれた。

- 2022年7月時点では、社長が取締役会の議長を務める会社が太宗を占め、社外取締役が務めている企業はプライム市場上場企業の4%弱の67社であり、6月の株主総会期間を経て若干増加した。

- 社外取締役を取締役会議長にする会社は、指名委員会等設置会社である割合が高い。モニタリング機能特化型を志向していることによると考えられる。社外取締役を議長にしている会社では、社外取締役を取締役会の過半とする傾向が強い。更に、独立社外取締役の人数も、社外取締役を議長とする会社の方が社長を議長とする会社よりも多い。

- 社外取締役の大半が「代表権のある社内取締役が取締役会議長を務めるべき」と考えており、現状のプライム市場上場企業の取締役会議長の属性の状況と整合的である。しかし、現状の社外取締役の取締役会議長選任割合は、この意識より更に低い水準であり、社外取締役の議長選任の拡大余地はあるともいえる。

- 社外取締役を取締役会議長とする会社はプライム市場でも多くないが、社外取締役の実力が十分に高まれば、英国のように広く一般化することも考えられる。そして、それはさほど遠くない将来の姿かもしれない。

- 目次

1.はじめに

今般3回にわたり、今年7月に経済産業省(以下、経産省)のコーポレート・ガバナンス・システム研究会により公表された、「コーポレート・ガバナンス・システムに関する実務指針」(以下、CGSガイドライン)での「社外取締役が増加傾向にある中でのガバナンス改革は、社外取締役の姿勢や意識が変わらない限り実質が伴わない。社外取締役の意識を変えるとともに、その資質を向上させていくことはこれまで以上に重要である」という課題認識に沿い、「社外取締役をどう活かすか」と題して執筆を行っている。前回では、社外取締役の量的拡大に関する状況と、指名・報酬両委員会における社外取締役の活用状況を確認した。

今回は、両委員会での活用からさらに進んだ社外取締役の実質的活用形態といえる、社外取締役の取締役会議長への選任をテーマとする。社外取締役の取締役会議長選任は、実効的な監督の確保の観点からも重要とされており、その現状を把握しておくことは意味のあることと考える。

本稿では、まず直近の社外取締役の取締役会議長選任についての制度面での議論、その整備状況を確認する。次に現在の取締役会議長への選任状況について、各社コーポレートガバナンス報告書から作成したデータベースを基に、色々な角度から把握した上で、今後の動向を展望したい。

なお、今回においても社外取締役を対象とした考察を行うことになる。別途、独立社外取締役という定義・概念もある。前回にて触れたように、両者は別個の性格のものではあるが、データの制約から今回においても両者は基本的には同じものということを前提に執筆する。今回においても以降の叙述で両者の呼称が混在することになり、分かりづらいと思われるが、その点は予めご寛容頂きたい。

2.社外取締役の取締役会議長選任についての制度面での検討

1.CGコード二次改訂時の議論

社外取締役の取締役会議長への選任については、コーポレートガバナンス・コード(以下、CGコード)の二次改訂の検討の中で、具体的には「スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議」の第25回会合(2020年3月9日)において議論がなされた。そこでは、執行と監督の分離による監督の実効性の確保の観点から、取締役会議長は社外取締役とし、CEOと分離するのが適当とする意見が複数の委員から主張された(注1)。しかし、このような意見を出した委員の一人は、これをわが国で原則とすることは、時期尚早の旨の見解を示した。つまり「議長の役割というのは、単なる議事進行役ではなく、取締役会で十分な議論を促進し、重要な意思決定を導くリーダー」だとし、「会社のことをよく理解した上で、リーダーシップを発揮できる取締役が議長になるべき」であり、「議長を務めるには、社外取締役の実力をさらに高めることが重要で、それを可能とする枠組みや仕組みをつくった上で、社外取締役が議長を務めるステージに進むべき」という主張であり、わが国では筆頭独立社外取締役の設置をまず進めるべきと主張した。CGコード二次改訂ではこの意見が受け入れられ、社外取締役の取締役会議長選任についての原則が加えられることはなかった。

因みにこの筆頭独立社外取締役については、CGコードの補充原則4-8②において「例えば」という例示としてではあるが、整備当初から設置が求められており、整備以来変更はない。東証が公表した資料によれば、本年7月時点でプライム市場上場企業における4-8②の遵守率は95.32%となっている。しかし、この割合で筆頭独立社外取締役が設置されている訳でないだろう。この補充原則が最終的に求めているのは「経営陣との連絡・調整や監査役または監査役会との連携に係る体制整備を図る」ことであり、筆頭者を置かない体制でも、代替的方策で体制整備を図っているとする企業も多いと考えられる。

プライム市場上場企業といえども社外取締役が取締役会議長を務めるステージにはまだ至っていないと判断された結果、CGコードの原則の二次改訂でも触れられなかったといえる。

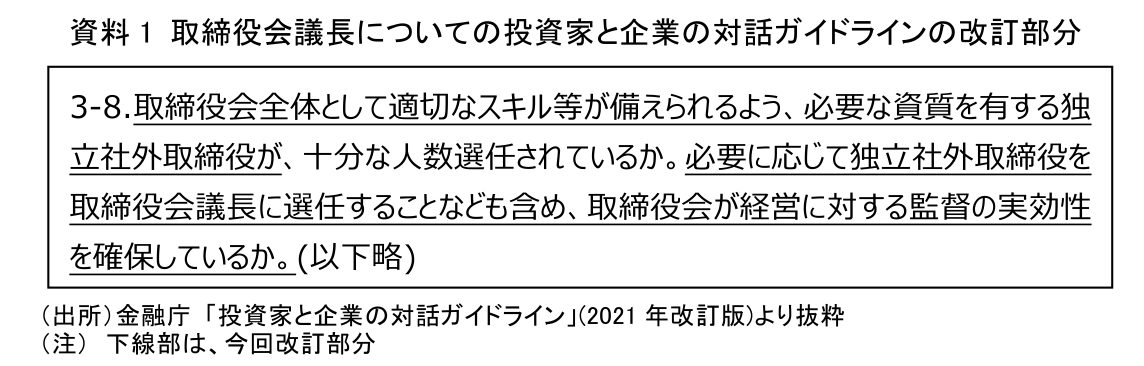

2.「投資家と企業の対話ガイドライン」の改訂

社外取締役の取締役会議長選任については、CGコードと同時に改訂された「投資家と企業の対話ガイドライン」(以下、対話ガイドライン)という文書において緩やかな形で盛り込まれた。この文書は、2018年のCGコード一次改訂の際に整備されたもので、スチュワードシップ・コードとCGコードの付属文書の位置づけとされている。対話ガイドラインに規定されている事項は、両コードの原則のような「遵守、そうでないなら説明を」といった性格ではないものの、両コードの原則に対応する際に参考にするものとされている。また、コードの原則に入っていないガイドラインの事項は、将来的にはコードの原則として取り入れられる可能性もあるともいえる。

今回、対話ガイドラインのうち、「独立社外取締役の選任・機能発揮」として次のように改訂された。

ここでは、「必要に応じて」、「取締役会議長に選任することなども含め」とされ直接的な表現ではないものの、独立社外取締役の取締役会議長への選任が、取締役会の経営に対する監督の実効性確保に資する形態として具体的に取り上げられている。併せて独立社外取締役の数だけでなく、独立社外取締役に必要な資質を求めていることも注目される。

3.社外取締役の取締役会議長選任状況

1.取締役会議長の属性

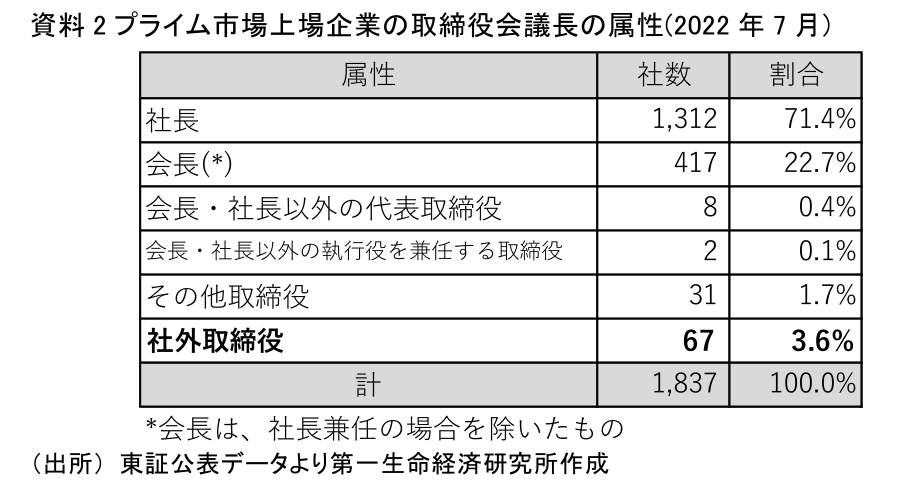

現時点でも、先取的に取締役会議長に社外取締役を選任する企業は存在する。当研究所にてプライム市場上場企業の取締役会議長の属性について東証データベースを基に整理した結果が資料2である。

現時点では、社長が取締役会の議長を務める会社が7割超と太宗を占めている。逆にいえば、なんらかの形で取締役会議長とCEOの兼任をさせていない企業も3割弱あるということであり、その中で社外取締役が取締役会議長となっている企業は全体の4%弱の67社となっている。この点につき、今年3月の段階でのプライム市場移行予定会社の内、59社が社外取締役を取締役会議長に選任しているとの記事があり(注2)、本年4月以降、6月の株主総会集中期間を経て、8社増加していることとなる。前回の両委員会の増加に比べるとそのペースは非常に緩やかであるのは、CGコードの原則に未だ触れられておらず、完全に企業の自主的判断により、その選任が行われているからであろう。

2.社外取締役を取締役会議長とする会社の形態

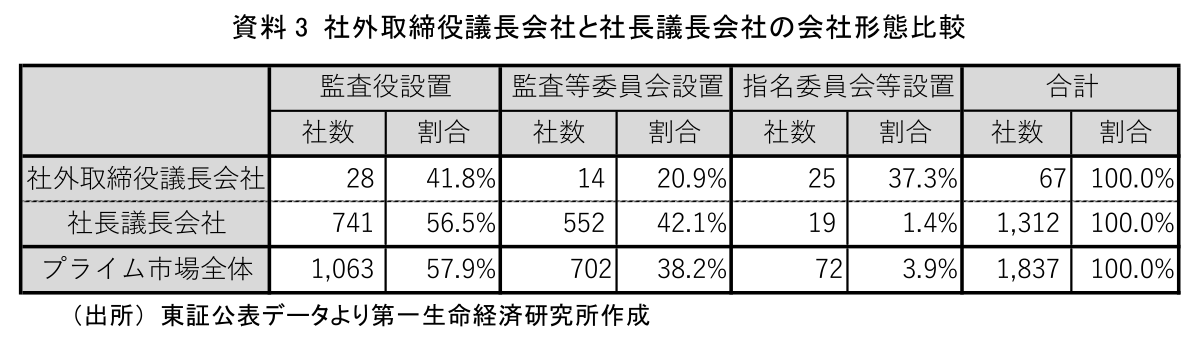

この社外取締役を取締役会の議長としている会社の形態がどのような傾向にあるのかについて、社長を議長としている会社、及びプライム市場全企業と比較して確認したのが、資料3である。

社外取締役を取締役会の議長にする会社は、プライム市場全体や社長を議長にする会社と比べて指名委員会等設置会社である割合が非常に高くなっている。これは指名委員会等設置会社の取締役会の性格が、監査役設置会社などと異なっていることが背景となっていると考えられる。

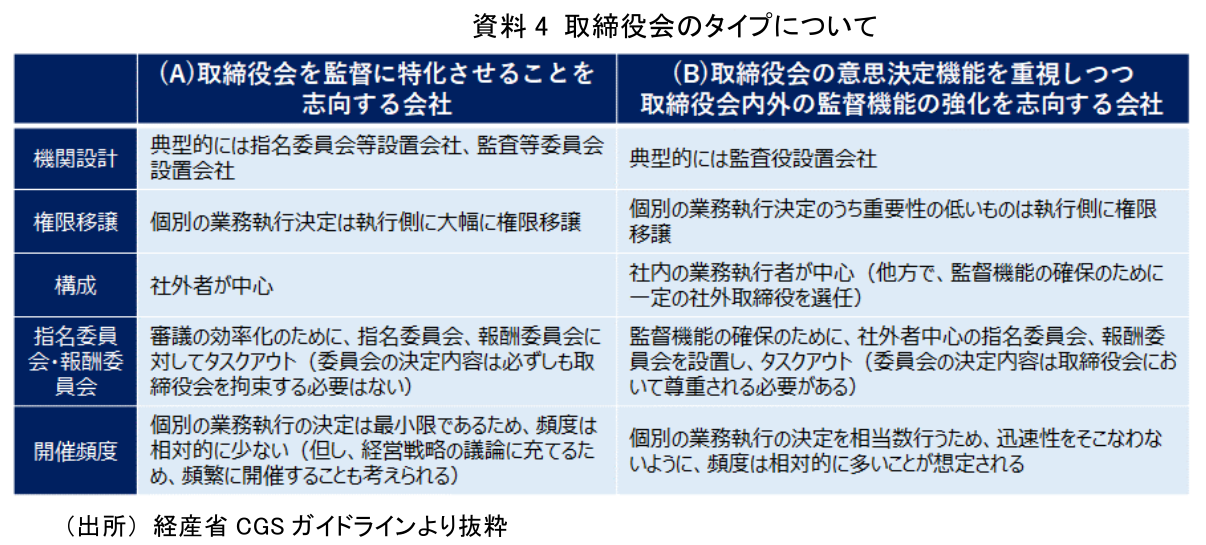

この取締役会の性格に関しては、本年7月に改訂された経産省のCGSガイドラインでは資料4のような整理が示されている。

この表では(A)に典型的に該当するのが指名委員会等設置会社、監査等委員会設置会社とされているが、現状では指名委員会等設置会社の方が、より(A)の性格が強いのが現状であり、監査等委員会設置会社は、(A)と(B)の中間的な性格をもっていると考えられる。(A)は一口でいえば、モニタリング機能に特化している取締役会であり、(B)はモニタリング機能とともにマネジメント機能も重視している取締役会といえる。社外取締役を議長にする会社の取締役会は、(A)のモニタリング機能特化型を志向していると考えられる。これは、資料1の「対話ガイドライン」で独立社外取締役を取締役会議長にするのは、「監督の実効性の確保」の観点からとされていたこととも整合的といえる。

3.社外取締役を取締役会議長とする会社の独立社外取締役選任状況

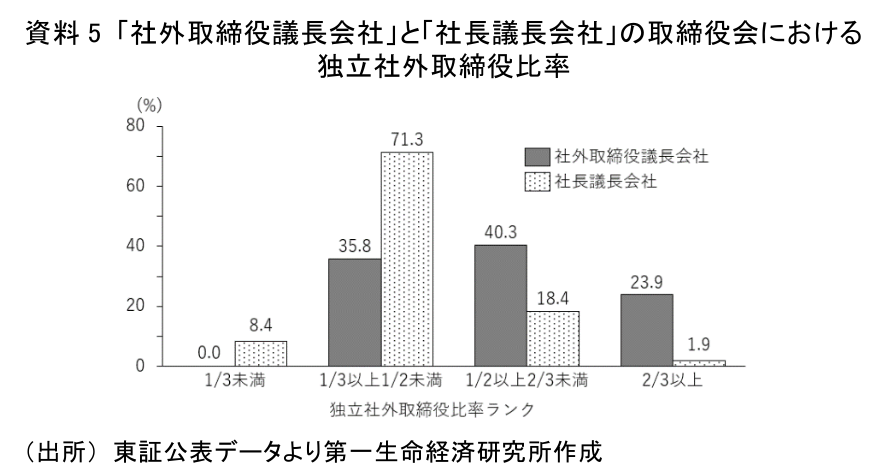

資料4では、(A)のタイプの取締役会の構成者は、社外者が中心とされている。そこで、社外取締役を取締役会の議長にしている会社と、社長を議長にしている会社の独立社外取締役の比率を比べたものが資料5である。

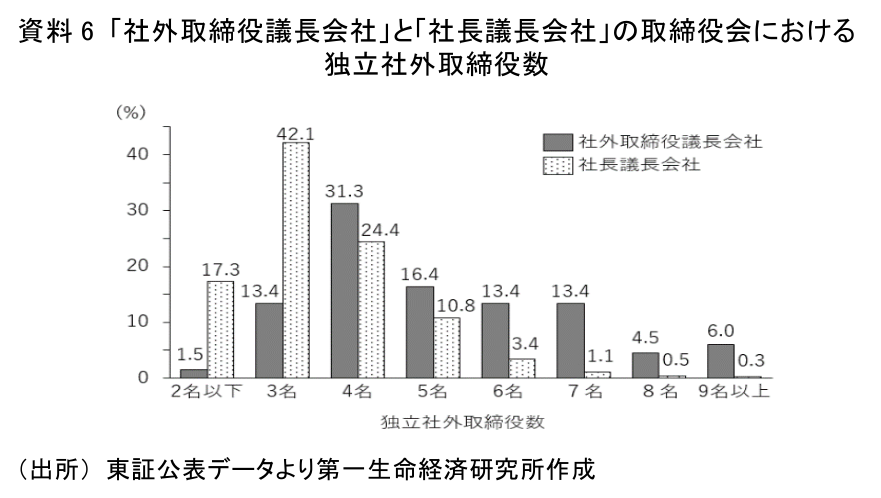

社長を取締役会の議長としている会社の7割超で、独立社外取締役選任比率が1/3以上1/2未満である。過半数となっている会社の割合は2割程度である。それに比べ、社外取締役を議長にしている会社では、独立社外取締役を過半数選任している企業の割合は6割超となっており、社外者を取締役会の中心とする傾向が強いといえる(注3)。更に、独立社外取締役の人数も社外取締役を議長とする会社の方が、社長を議長とする会社よりも多くなっている(資料6)。

4.誰が取締役会議長を務めるかについての意識(社外取締役)

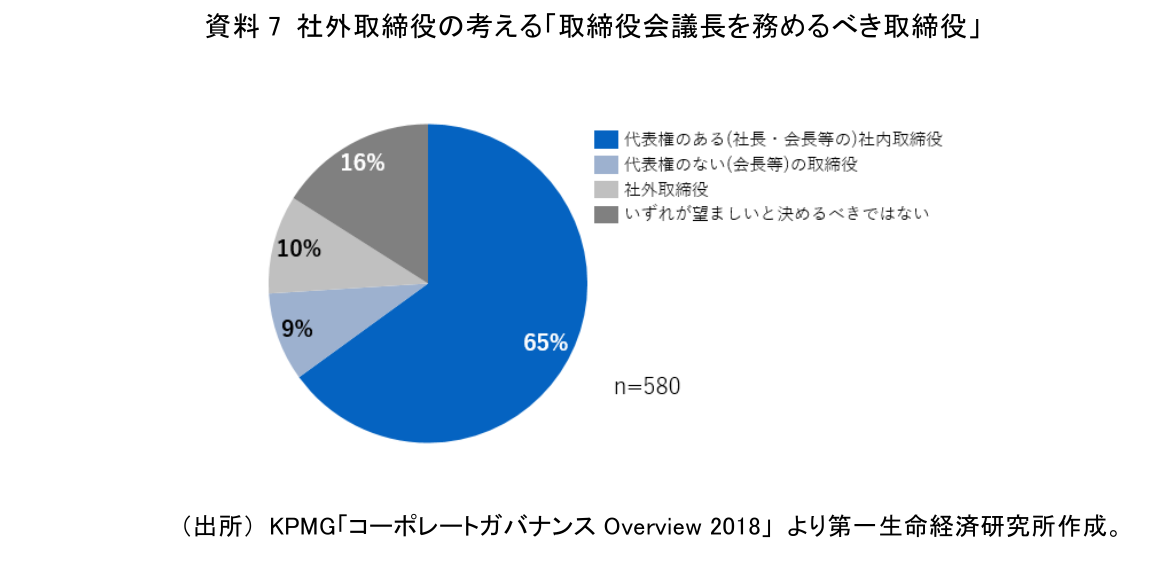

資料7は、社外取締役が「どのような取締役が取締役会議長を務めるべきと考えているか」を示したものである。データは2018年時点のものであり、若干古いが現時点でも参考になると考えられる。

社外取締役の大半が「代表権のある(社長・会長等の)社内取締役が取締役会議長を務めるべき」と考えており、「社外取締役が務めるべき」とする割合は1割となっている。このような社外取締役の意識は、資料2で確認した現状のプライム市場上場企業の取締役会議長の属性とかなり整合的とはいえる。但し、現状は、社外取締役を取締役会議長とする割合は前述したとおり4%弱であり、社外取締役の意識よりかなり少ないレベルともいえる。社外取締役の議長選任の拡大余地はまだあることも示唆される。

5.小括

現時点で、社外取締役を議長とする会社はプライム市場でも多いとはいえない。しかし、今後も社外取締役の選任が増大する中で、取締役会の機能としてモニタリングを強化し、監督の実効性を確保しようとする会社が増加していくことは考えられる。

わが国において社外取締役の選任が更に増大し、社外取締役の実力が十分に高まり、取締役のリーダーとしての役割が期待されるような段階になれば、CGコードの原則に盛り込まれるようになることも想定され、そうなれば、英国のように社外取締役の取締役会議長への選任がわが国において広く一般化することも考えられる。前回で確認した社外取締役の広がりのスピードを考えると、さほど遠くない将来の姿かもしれない。

【注釈】

- 英国CGコードではCEOと取締役会議長の分離を求めている。

- 2022年3月9日日本経済新聞朝刊記事より。

- 資料3のとおり、社外取締役を議長にする会社は指名委員会等設置会社が多く、その場合は取締役について社外者を過半にすることが会社法で規定されているので当然ではあるが、それを考慮しても、「社外取締役議長会社」において「過半数の取締役を社外者とする会社」の割合が多いといえる。

【参考文献】

河谷 善夫

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。

- 河谷 善夫

かわたに よしお

-

政策調査部 シニア研究員

専⾨分野: コーポレート・ガバナンス、金融資本市場

執筆者の最近のレポート

関連テーマのレポート

-

コーポレートガバナンス・コード改訂は「2.0」になり得るか ~スリム化の実態と資産運用立国を支える条件~

SDGs・ESG

河谷 善夫

-

取締役のサステナビリティに関するスキルの開示状況 ~時価総額3兆円以上企業の「招集ご通知」のスキルマトリクスの確認結果~

SDGs・ESG

加藤 大典

-

我が国のコーポレートガバナンス改革は効果があったのか? ~独立社外取締役「過半」選任とROEの関係の実証分析~

SDGs・ESG

河谷 善夫

-

サステナビリティ情報の開示基準及び保証業務基準(10) ~サステナWG報告を受けて金商法改正が視野に~

SDGs・ESG

水口 啓子

-

GX需要創出に向けた政策と各主体の行動【後編】 ~政策の横断的課題と各主体に期待される行動~

SDGs・ESG

加藤 大典