- HOME

- レポート一覧

- 第一生命経済研レポート

- 四半期見通し『米国~24年も景気堅調のもとインフレ低下継続へ~』(2024年4月号)

米経済が堅調さを維持するもとインフレは低下

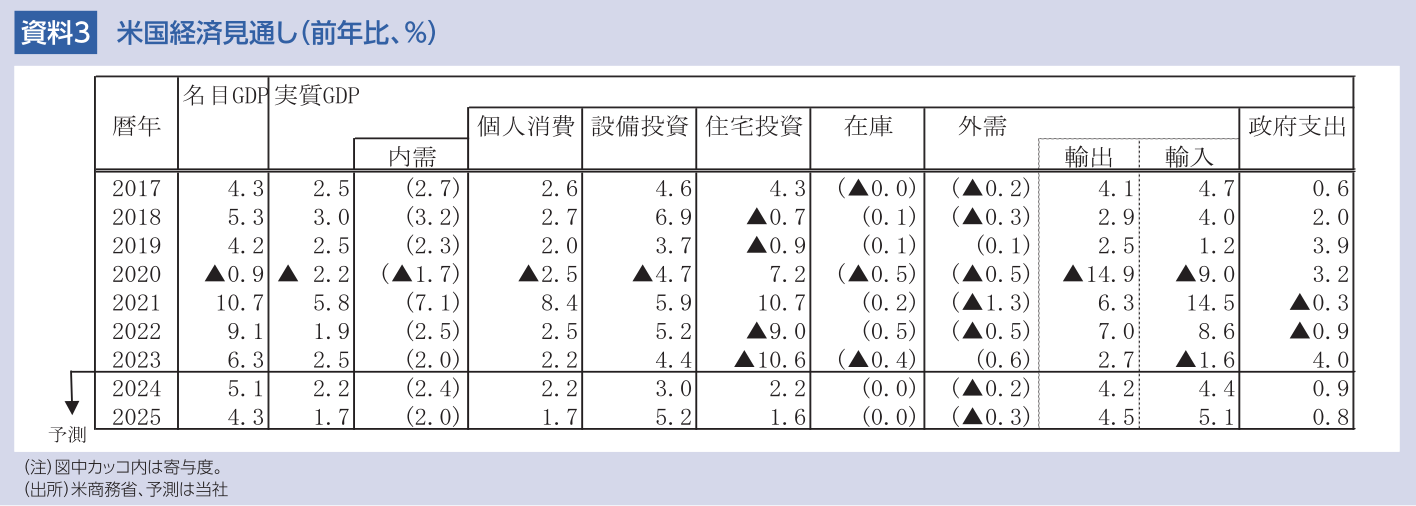

米国経済は、インフレ高進、その抑制のためのFRBの大幅利上げにもかかわらず、好調な労働市場、資産効果等を背景に、堅調さを維持している。23年10-12月期の実質GDP成長率(2次推計)が前期比年率+3.2%(前期同+4.9%)と高い成長を続けた。設備投資がコスト増、資金繰りの悪化、人手不足を背景に低い伸びにとどまったほか、住宅投資が前期の高い伸びの反動や金利上昇などもあり低い伸びとなった。一方、個人消費は良好な雇用情勢、実質可処分所得の増加、消費者マインドの安定を背景に高い伸びを維持した。

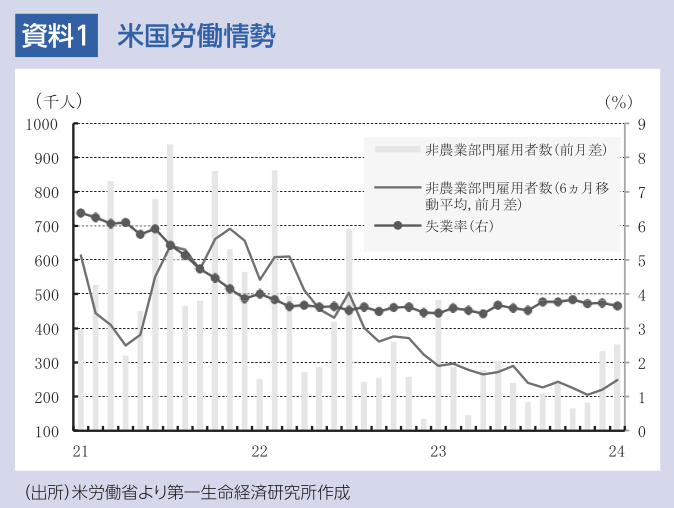

24年入り後、米経済は小幅減速したが、堅調さを維持している。2月の企業景況感を示すISM景気指数で、製造業が47.8(前月49.1)と調整を続けた一方、非製造業が52.6(前月53.4)と拡大を示す水準を維持しており、景気の緩やかな減速が示された。このようなもと、1月の非農業部門雇用者数は前月差+35.3万人(前月同+33.3万人)と加速し高い伸びを維持した。民間部門が前月差+31.7万人(前月同+27.8万人)と加速した。米中部、東部などを中心に暴風雨や大雪に襲われ、東海岸では川の氾濫や浸水被害も起きたため、一部の業種で就業が困難となり、飲食店、ホテル等宿泊が減少に転じた。しかし、需要の強さを背景に、医療・社会支援、小売業、専門・技術サービス、製造業、芸術・エンターテイメント・余暇、輸送・倉庫、情報産業、教育サービス、建設業の高い伸びによって、全体は押し上げられた。非農業部門雇用者数は、3カ月移動平均で前月差+28.9万人(前月同+22.7万人)と好調なペースに加速したほか、6ヵ月移動平均で前月差+26.2万人(前月同+26.0万人)と加速し、中期的にも堅調な増加ペースを維持した。一方、失業率は、3.7%(前月3.7%)と、自然失業率と推計される4.1%を下回る低い水準にとどまった。

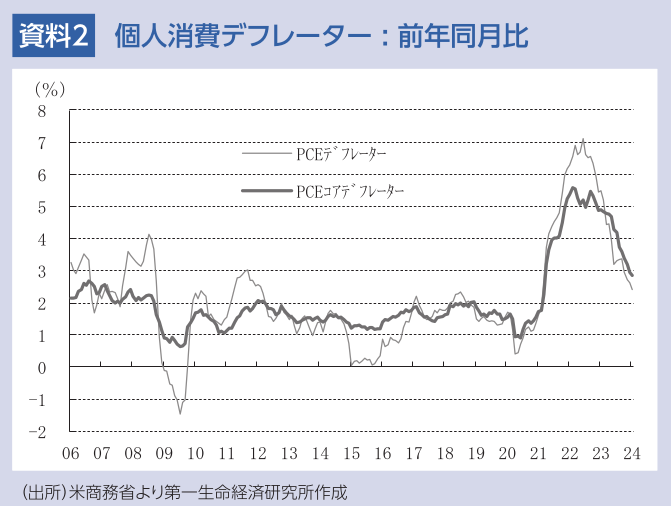

インフレ率(前年同月比)では、エネルギー価格の下落、サプライチェーンの改善、ドル高による財コアの低下により、1月のPCEデフレーターが+2.4%(前月+2.6%)、PCEコアデフレーターが+2.8%(前月+2.9%)と低下した。PCEコアは、22年3月の+5.4%をピークに低下しているものの、サービスの高い上昇によって低下ペースが鈍くなっている。

24年1月30、31日に開催されたFOMCで、FRBは政策金利であるFFレート誘導目標レンジを5.25~5.50%に据え置くことを全会一致で決定した。4会合連続で政策金利を据え置いた。FRBは雇用とインフレの目標達成に対するリスクバランスが中立に近づいたと指摘したものの、経済見通しが不透明であり、インフレの高止まりが警戒されることから、政策金利を据え置いた。

24年も潜在率を上回る経済成長となる可能性

24年の個人消費は、実質金利の上昇、雇用・所得の増加ペース鈍化にもかかわらず、資産残高の増加、内外での人の移動の活発化等に支えられ、拡大基調を維持すると予想される。設備投資は、米大統領選挙に伴う先行き不透明感から抑制されるものの、エネルギー・環境関連、国防関連の強い需要によって底堅く推移すると想定される。バイデン政権で策定された「21年インフラ投資・雇用法」、「22年インフレ抑制法」、米国内の半導体産業振興を目的とした「CHIPS法」によって、関連需要の拡大が予想される。これらの政策の優遇措置を企業が受けるには、米国内での生産比率、米国製品の調達比率などアメリカファーストの条件を達成しなければならないため、米国でのインフラ、環境、半導体関連の投資や生産の拡大が見込まれる。さらに、世界経済は徐々に勢いを取り戻すとみられ、輸出の拡大が期待できよう。

以上より、24年の実質GDP成長率は、前年比+2.2%(23年同+2.5%)と小幅鈍化にとどまり、潜在成長率(+1.8%)を上回る可能性が高い。

インフレは鈍いながらも低下傾向維持へ

今後のインフレ環境をみると、サプライチェーンの問題は、米中ハイテク戦争や経済安全保障の強化によってハイテク製品の規制強化が進んでいる一方、中国のゼロコロナ政策の終了、中国内需の鈍化、世界的なワクチン接種の進展による供給制約の緩和等によって、収束傾向を辿るほか、ドルの高止まり、財からサービスへの需要シフトが続くとみられ、財価格は低い伸びにとどまると予想される。サービスでは、労働市場の逼迫に伴う賃金上昇が住宅関連以外のサービス価格を押し上げる一方、過去の住宅価格下落の影響が徐々に顕在化し、帰属家賃、賃貸料が緩やかながら低下を続けると見込まれる。ただし、モーゲージ金利が速いぺースで低下すれば住宅価格が上昇しサービス価格の低下を抑制しよう。以上より、PCEコアデフレーターは、緩やかながら低下を続け、25年に前年比+2%程度の上昇率が定着すると見込まれる。

FRBは24年半ばごろに段階的な利下げ開始

今後の金融政策運営に関して、パウエルFRB議長は、24年3月6日に行われた議会証言でこれまでと同様「経済が概ね予想通りに推移すれば、今年のある時点で抑制的な政策の縮小を開始することが適切となる可能性が高い」とした。しかし、見通しの不確実性が高いことを強調し、利下げの前に「インフレ率が2%まで持続的に低下していることを確認し、かつその確信を高めるさらなるデータを見ることを望んでいる」とFRBがインフレの持続的な低下への確信を高めるための追加情報が依然として必要であることを指摘、拙速な利下げを否定した。

米経済は、金融環境の引き締まりにもかかわらず、堅調な労働市場を背景に底堅く推移すると見込まれることから、FRBは利下げを急がないと予想される。一方、PCEコアデフレーターは、前年比+2%に向けて緩やかながらも低下を続けるとみられ、実質FF金利の上昇による景気下振れリスクへの警戒感が徐々に高まろう。このような環境のもと、FRBは6月ごろにコアインフレの+2%に向けた低下への確信を強めるとみられ、米経済のソフトランディングを目指して、漸進的な金融緩和策を開始すると予想される。

桂畑 誠治

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 桂畑 誠治

かつらはた せいじ

-

経済調査部 主任エコノミスト

担当: 米国経済

執筆者の最近のレポート

-

米国:消費者信頼感は上昇も低い水準(26年2月CB指数) ~労働市場に安定化の兆し~

米国経済

桂畑 誠治

-

米国:25年12月住宅着工は西部地域主導で大幅増 ~穏やかな天候や規制緩和が寄与も、建設コスト高による先行き不透明感は継続~

米国経済

桂畑 誠治

-

米国:民間部門は拡大ペース鈍化も底堅さを維持(2月PMI) ~サービス業が37ヵ月連続、製造業は7ヵ月連続で50超を維持~

米国経済

桂畑 誠治

-

米国:政府機関閉鎖で減速も経済の基調は堅調 (25年10-12月期GDP1次推計と予測) ~26年は大規模減税を背景に成長再加速へ~

米国経済

桂畑 誠治

-

米国 26年1月鉱工業生産は上振れ、製造業が牽引 ~広範な業種で生産拡大、基調はプラス圏へ~

米国経済

桂畑 誠治