- HOME

- レポート一覧

- 第一ライフ研レポート

- 内外経済ウォッチ『米国~FRBは早期の利上げ観測台頭を警戒~』(2021年10月号)

- 第一生命経済研レポート

-

2021.10.01

米国経済

新型コロナ(経済)

米国経済全般

米国金融政策

内外経済ウォッチ『米国~FRBは早期の利上げ観測台頭を警戒~』(2021年10月号)

桂畑 誠治

FOMCは年内テーパリング開始に前向き

米国では、新型コロナウイルスのデルタ変異株による感染拡大の景気への影響などが警戒されるなか、景気拡大や労働市場回復の継続、インフレ率の急上昇を受け、FRBは年内のテーパリング開始に前向きになっている。

7月のFOMCで、パウエルFRB議長を含む大部分の参加者は、経済が概ね予想通りに推移すれば年内にテーパリングを開始することが適切と判断していた。また、多くの参加者は、テーパリングがFOMCの全般的な政策戦略の変化と解釈され、早期利上げ期待が高まり、金融市場の混乱を招かないために、テーパリングの時期と利上げ開始の間に機械的な関係性はないことを示すことが重要との見方を示した。パウエル議長も8月の講演で、テーパリングの決定は利上げ時期への直接的な合図にはならないと、テーパリングと利上げ政策の分断を試みた。

早期利上げには大きなリスク

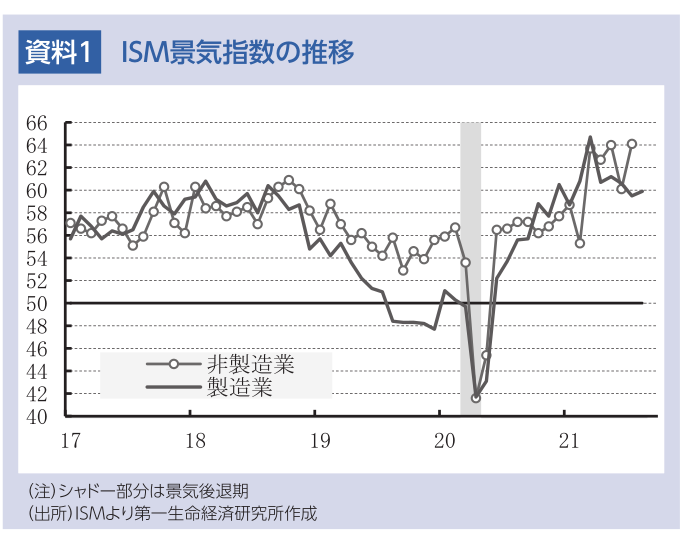

感染力の強いデルタ変異株の感染拡大の影響などを注意深く見極める必要があるが、8月に入っても企業の景況感を現すISM統計、IHS Markit PMI統計は高い水準を維持しており、デルタ変異株感染拡大の景気への悪影響は限定的なものにとどまっている。また、労働市場では、8月末にかけて新規失業保険申請件数の低下が続くなど、さらなる改善が続いている。

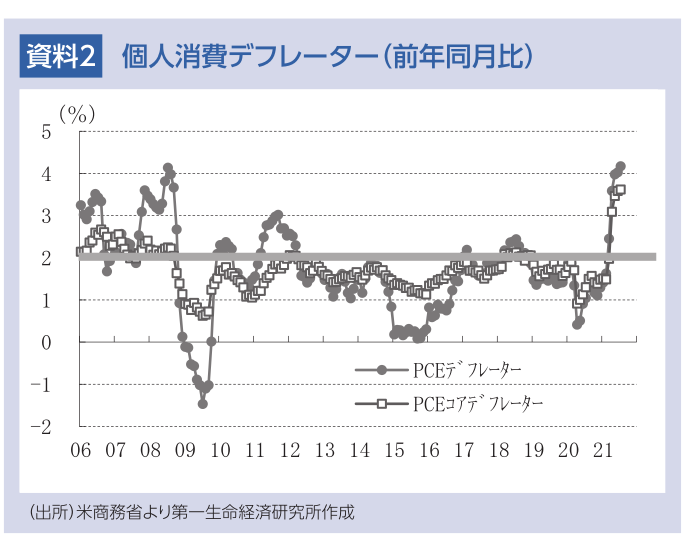

一方、利上げ予想に影響するインフレ統計では、自動車供給不足に伴う中古車価格の異常な上昇のほか、経済活動の再開を受けた宿泊、航空運賃といったサービス価格の急上昇によって、PCEデフレーターが7月に前年比+4.2%、PCEコアデフレーターが同+3.6%と大幅に上昇した。もっとも、その上昇には歯止めがかかりつつある。また、経済活動再開に伴うサービス価格の上昇も徐々に弱まっていくとみられるほか、財からサービスへの需要回復により財価格の上昇圧力も弱まると予想される。パウエル議長は、8月時点でも足元のインフレ上昇は一時的と判断しており、早期の利上げで対応することはないと発言している。米国には労働市場に著しいスラックが残存しているほか、新型コロナ禍が続いている現在の状況で一時的と考えられる現在のインフレ加速に拙速な対応をした場合に、景気後退やインフレの下振れなどに繋がるリスクがあることを理由として挙げた。金融市場でも、年内のテーパリング開始の可能性が示された時も利上げの織り込み度合いに大きな変化はなく、テーパリングと利上げ政策の分断を受け入れている。もっとも、22年にインフレ率が低下せずに早期利上げ観測が高まれば、インフレと金融市場の混乱によって、景気は悪化する恐れがある。

桂畑 誠治

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 桂畑 誠治

かつらはた せいじ

-

経済調査部 主任エコノミスト

担当: 米国経済

執筆者の最近のレポート

-

FRBの次の一手はインフレ次第、高止まりなら利上げへ ~「語らない」ウォーシュ新議長の誕生で、議事録の重要性が急上昇~

金融市場

桂畑 誠治

-

米国:非製造業は小幅鈍化も堅調な国内需要が下支え(6月ISM) ~地政学リスクの緩和も根強いインフレ圧力~

米国経済

桂畑 誠治

-

米国:雇用者数が減速も失業率は低下(26年6月雇用統計) ~トランプ2.0の供給制約と根強い労働需要を背景に、失業率は低位安定~

米国経済

桂畑 誠治

-

米国:不確実性下の前倒し発注が指数を下支え(6月ISM製造業) ~コスト増圧力は根強いが、6カ月連続の拡大圏維持~

米国経済

桂畑 誠治

-

ウォーシュFRB議長、インフレリスクの緩和を示唆 ~引き続きフォワードガイダンスを示さず~

金融市場

桂畑 誠治