- HOME

- レポート一覧

- 経済指標レポート(Indicators)

- 米国:中東情勢の混乱と統計の歪み剥落でインフレが加速(4月CPI)

- US Indicators

-

2026.05.13

米国経済

金融市場

米国金融政策

株価

為替

金利

消費指標(米国)

物価指標(米国)

その他指標(米国)

米国:中東情勢の混乱と統計の歪み剥落でインフレが加速(4月CPI)

~エネルギー価格高騰を受けFF金利先物では利上げ織り込みが小幅に強まる~

桂畑 誠治

- 目次

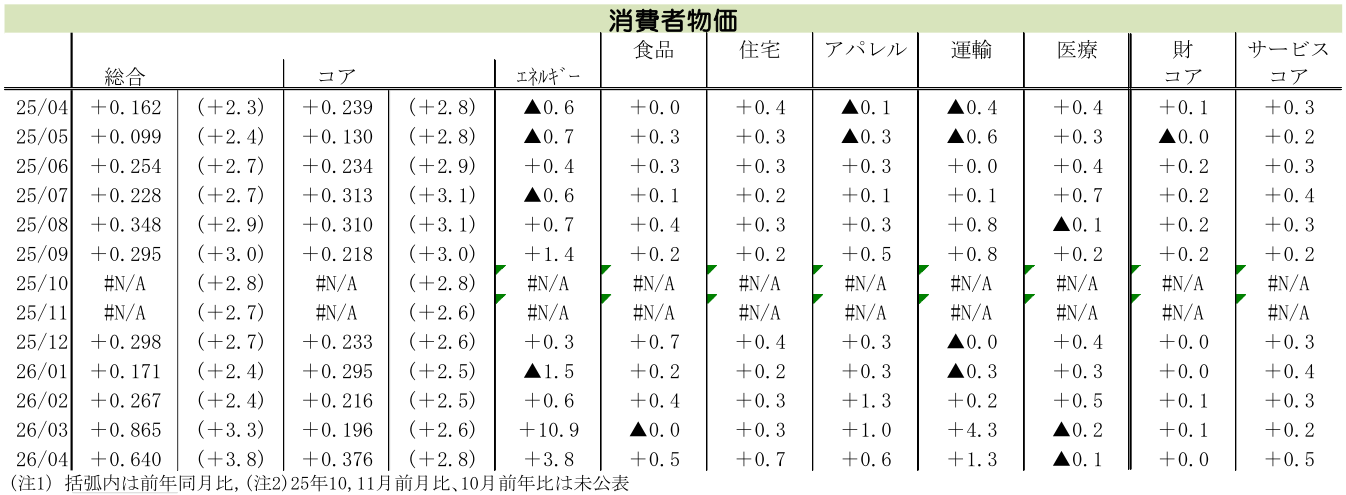

1.総合指数は鈍化するも、依然として高い伸びが継続

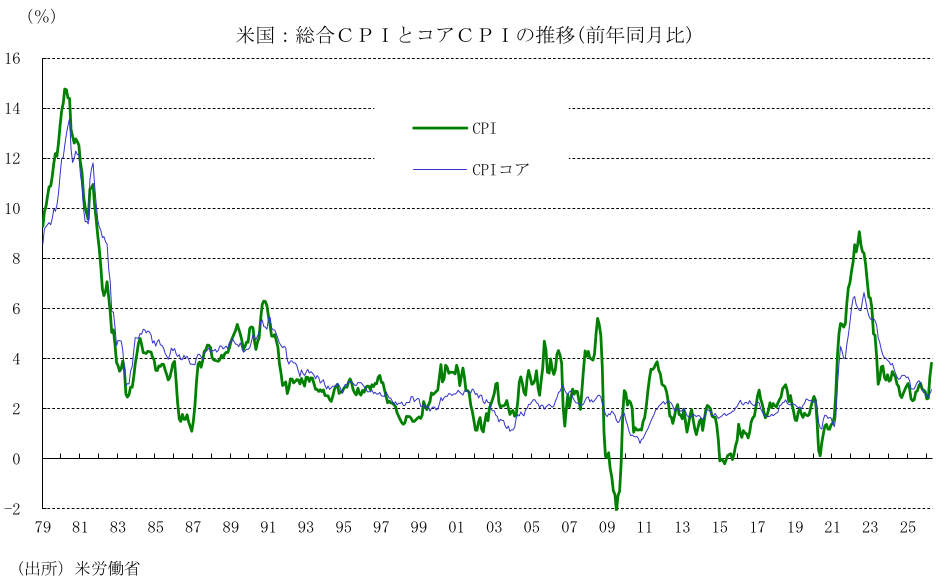

26年4月の消費者物価(総合CPI)は、前月比+0.6%(前月:同+0.9%)となった。これは、市場予想中央値や筆者予想(+0.6%)と一致する結果。上昇率は前月から鈍化したものの、依然として高い伸びが続いた。

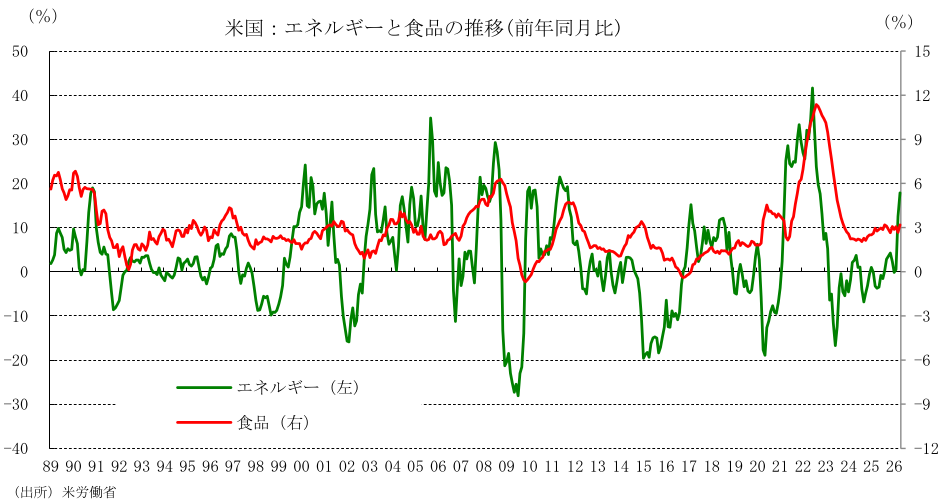

内訳をみると、エネルギー価格は電気料金の上昇率が高まったものの、ガソリンや燃料等の上昇率が低下したことで、前月比+3.8%(前月:同+10.9%)へと鈍化した。一方で、エネルギー・食品を除く消費者物価(コアCPI)は、同+0.4%(前月:同+0.2%)となり、市場予想+0.3%(筆者予想+0.3%)を上回って加速した。食品価格については、外食の伸び率が前月と同水準にとどまったものの、穀物・ベーカリー製品、肉類、卵、ノンアルコール飲料が上昇に転じたほか、野菜・果物も上昇率を高め、全体で同+0.5%(前月:同0.0%)へと上昇した。

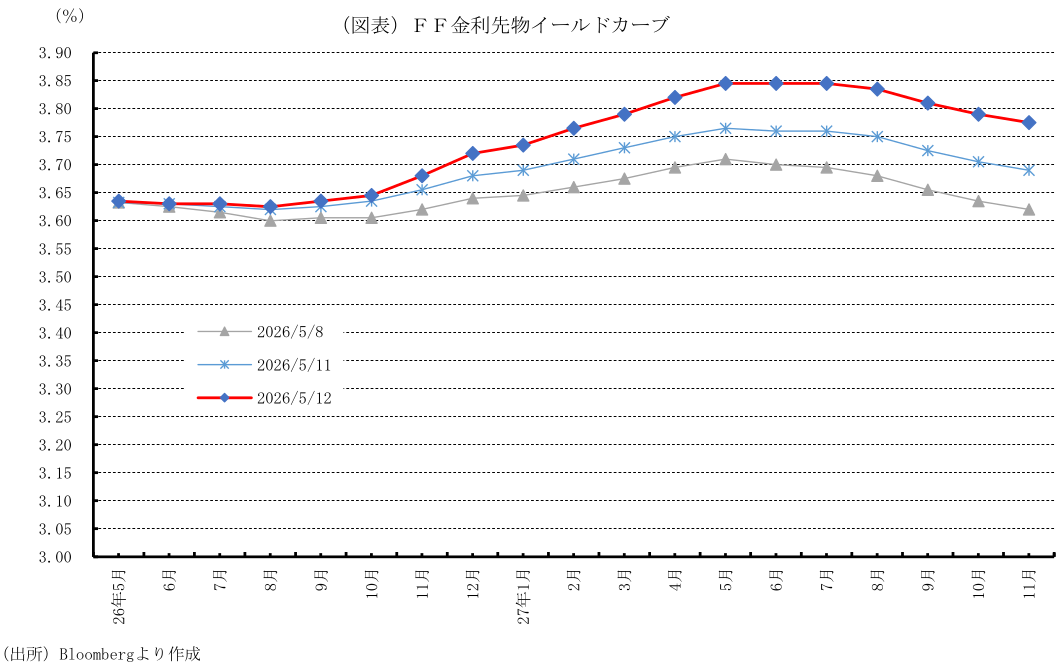

2.インフレ警戒感から政策金利の据え置き観測が強まる

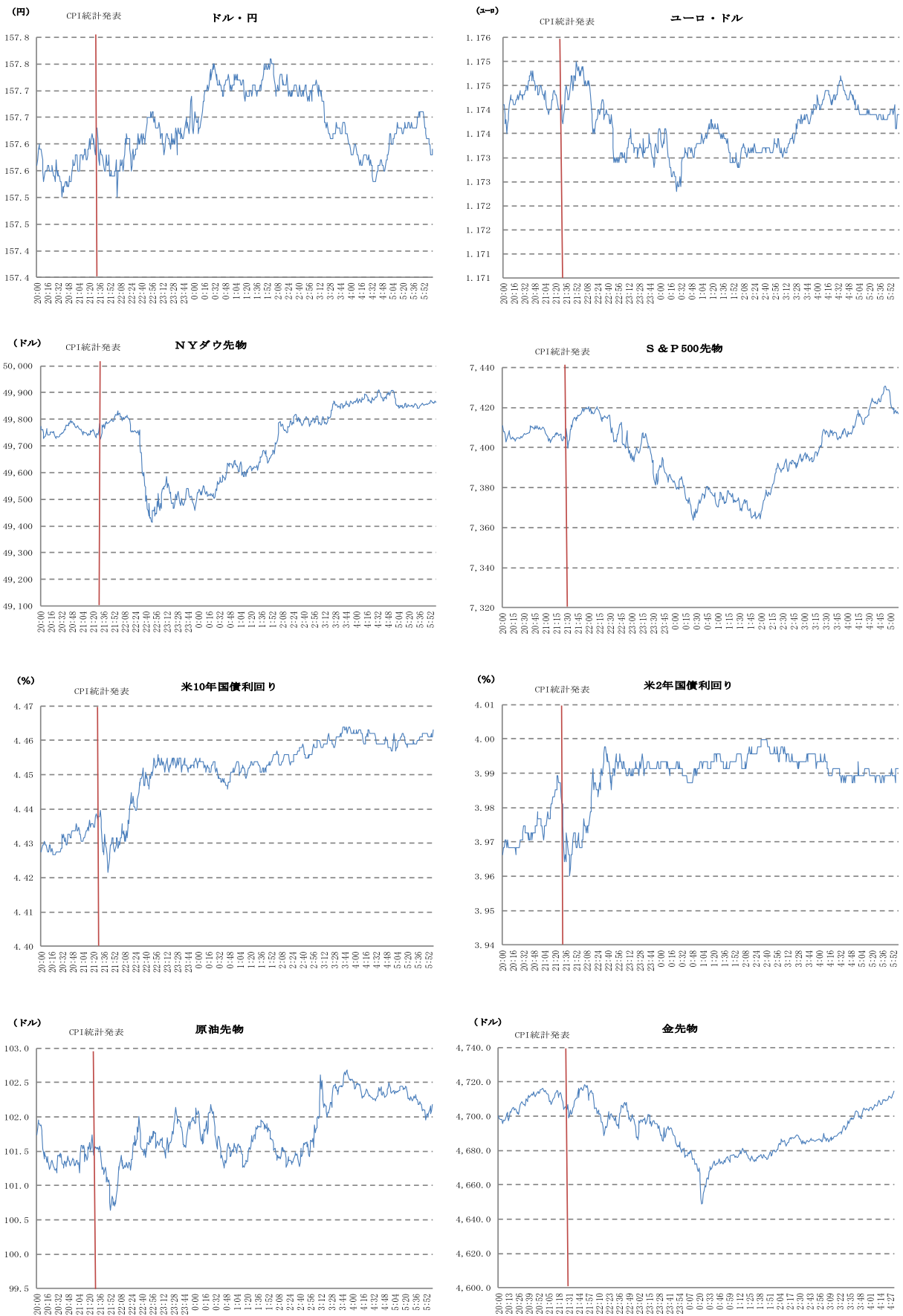

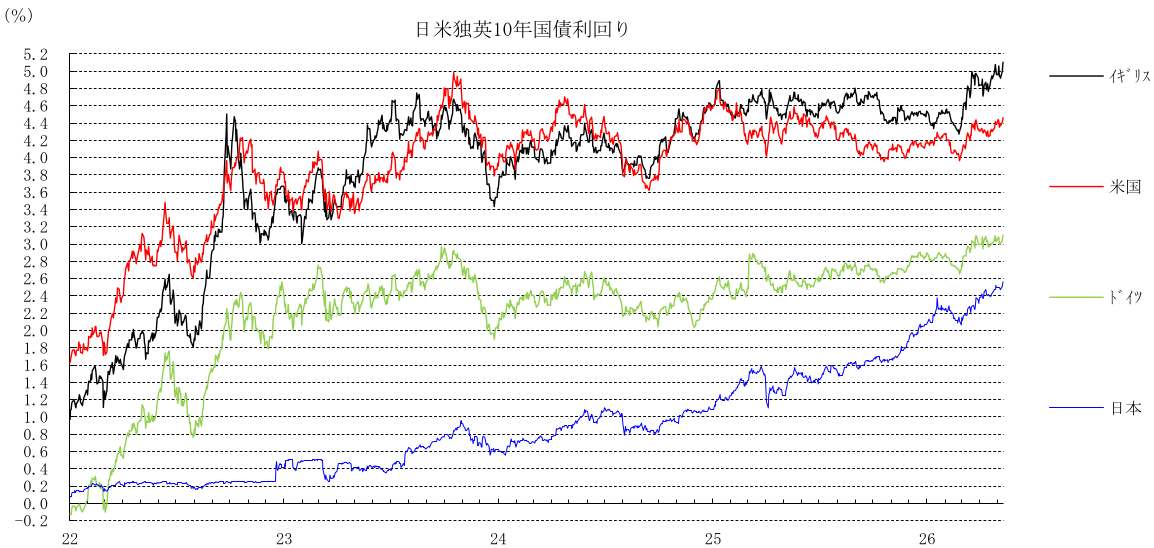

金融市場では、4月CPIが市場予想を上振れたことや、緊迫する中東情勢を背景とした原油価格の高止まりを受け、インフレへの警戒感が強まっている。これに反応し、FF金利先物市場が示す6月FOMCでの政策金利据え置きの確率は約98%(前日約97%)へと小幅に上昇した。先々の見通しについても、9月に25bpの利上げが行われる確率が約8%(同約5%)へ上昇したことで、据え置き予想は約88%(同約90%)へ低下。12月についても25bp以上の利上げ確率が約36%(同約24%)へと上昇し、据え置き予想は約62%(同約73%)へ低下した。結果、26年末時点のFF金利の織り込み水準は3.72%(前日3.68%)へ上昇。債券市場では、米2年国債利回りは一旦低下したものの、その後は統計公表前の水準で安定し、10年国債利回りは一旦低下後に水準を切り上げる動きを見せた(P7)。為替市場ではドルが主要通貨に対して一時強含んだが、その後は方向感の乏しい展開となり、主要株価指数も上下に変動しながら小幅に水準を切り上げた。

3.コアCPIでは統計の歪み剥落もありサービス価格が加速

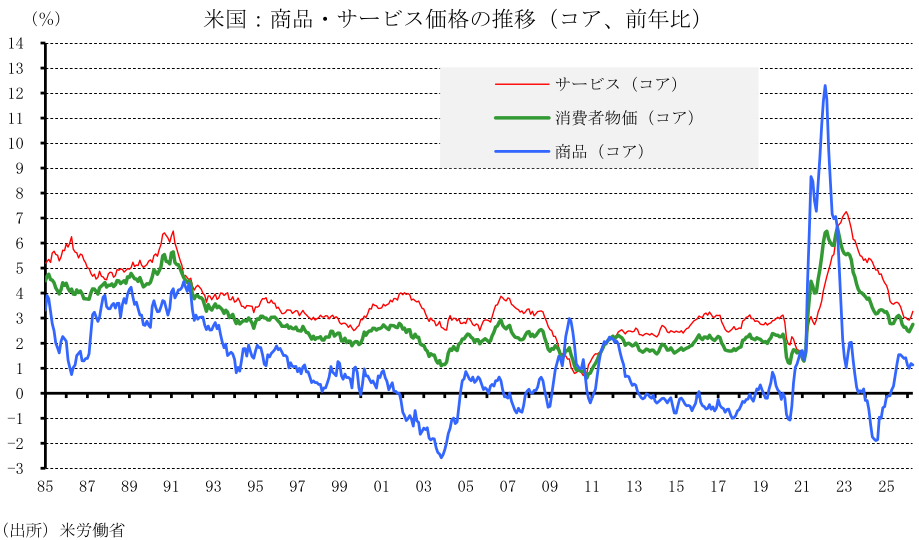

コアCPIの内訳では、財コアが前月比0.0%(前月:同+0.1%)と鈍化した一方、サービスコアは同+0.5%(前月:同+0.2%)へと加速した。

財コアでは、情報機器が上昇幅を拡大した一方、新車や自動車部品が下落に転じ、家庭用耐久品・消耗品も下落幅を拡大した。衣料品の低下や医療用品の下落が続いたほか、余暇商品は伸び率が低下した。中古車は下落から横ばいへ転じ、アルコール飲料やその他財は前月と同率の伸びとなった。

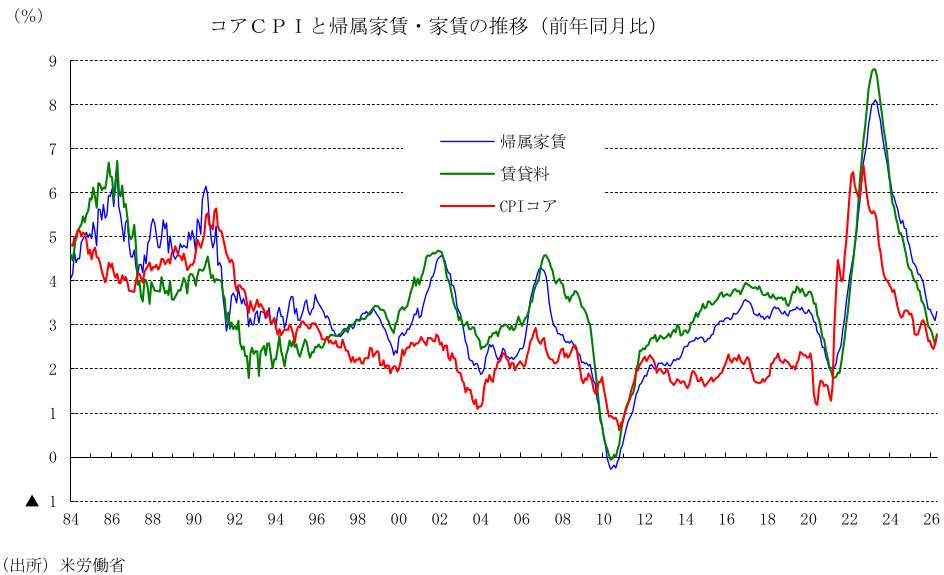

サービスコアでは、病院・関連サービス、レンタカー、自動車メンテナンス・修理が下落に転じ、インターネットサービスは下落幅を拡大。専門医療や上下水道・ゴミ収集サービス、電話サービスも低下し、医療保険は下落幅を縮小しつつもマイナス圏で推移した。一方、カーリース、余暇サービス、その他個人向けサービスが上昇に転じたほか、帰属家賃、賃貸料、ホテル、航空運賃、自動車保険が上昇した。

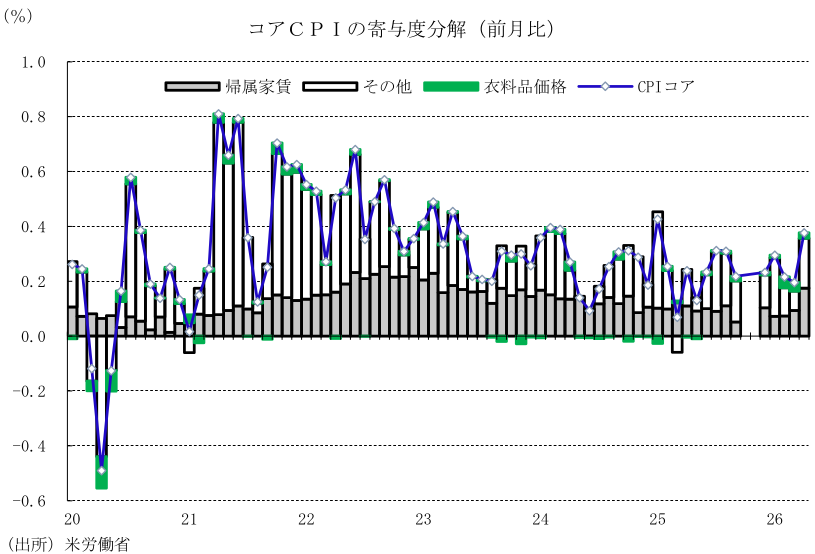

特にシェアの大きい帰属家賃・賃貸料の上昇については、統計上の特殊要因が背景にある。米国のCPI調査では全米を6地域に区分し、各地域を半年ごとに巡回調査する仕組みとなっている。

25年10月、政府機関の一部閉鎖(10月1日~11月12日)によりデータ収集ができず、当時の調査対象地域の数値は「変動なし(横ばい)」と仮置きされた。その結果、その後の半年間は統計上の伸びが実態よりも低く抑制されていた。しかし、半年が経過し、26年4月は当該地域(25年10月に調査ができなった地域)が調査対象となったことで、それまで統計に反映されていなかった半年分の家賃上昇分が一度に顕在化した。これが、今回の指数を大きく押し上げるテクニカルな要因となった。

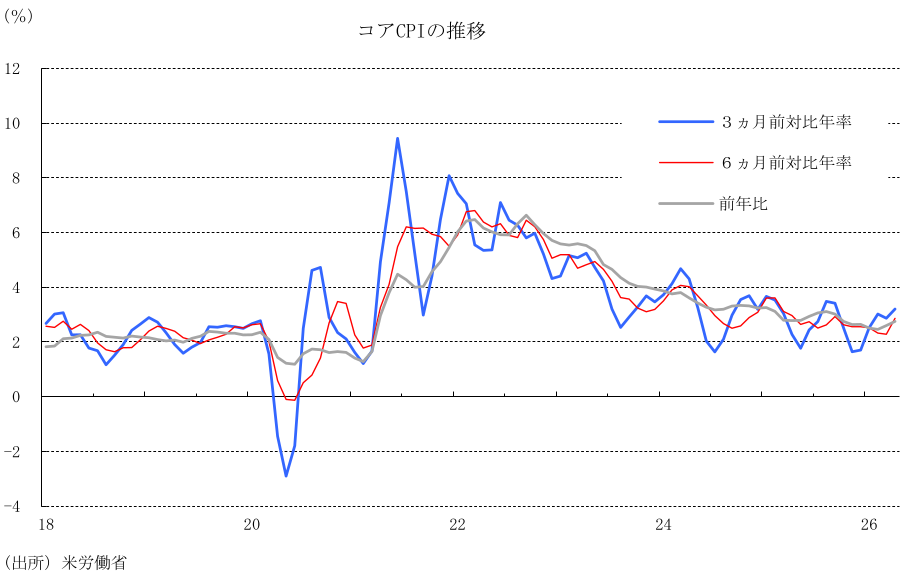

4. インフレの再燃を示す上昇モメンタム

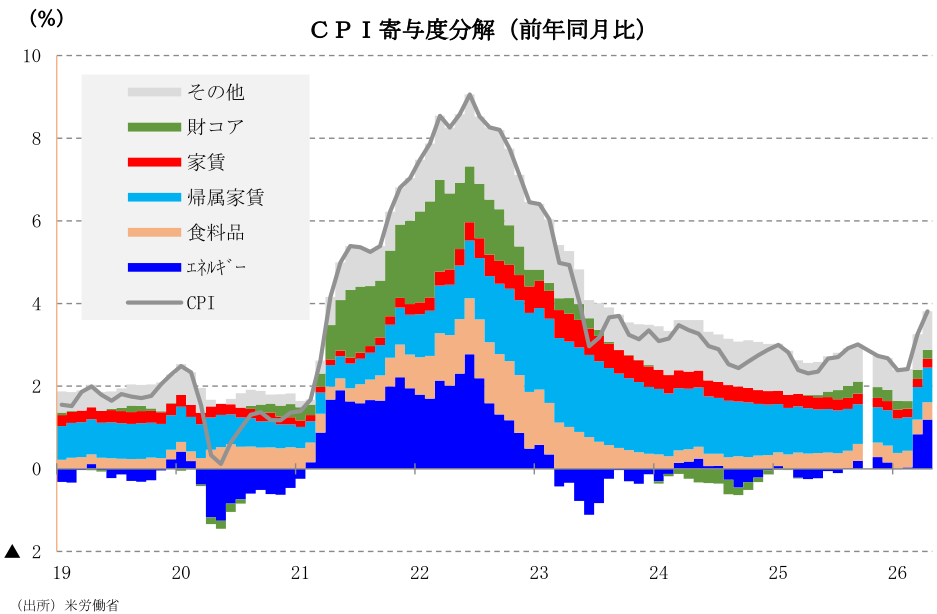

コアCPIの上昇モメンタムを確認すると、3カ月前対比年率で+3.2%(3月:+2.9%)、6カ月前対比年率で+2.9%(3月:+2.3%)とともに加速しており、インフレ圧力が再燃していることが示されている。

5. 前年同月比ではエネルギーの急伸、食品、コアサービスが押し上げ

前年同月比では、総合CPIが+3.8%(前月:+3.3%)と市場予想+3.7%(筆者予想+3.7%)を上回って加速した。食品は穀物・ベーカリー製品、肉類等の押し上げにより+3.2%(同+2.7%)、エネルギーはガソリン(+28.4%)や燃料油(+54.3%)の急伸により+17.9%(同+12.5%)と大幅にプラス幅を拡大。コアCPIも+2.8%(前月:同+2.6%)と市場予想+2.7%(筆者予想+2.7%)を上振れて上昇した。

コアCPIの内訳をみると、財コアは+1.1%(同+1.2%)と低下した。衣料品、アルコール飲料、その他財が上昇した。一方、医薬品など医療用品が下落に転じたほか、家庭用耐久品・消耗品、新車、自動車部品、余暇商品が低下した。情報機器、中古車は下落幅を縮小させつつもマイナスを維持した。

サービスコアは+3.3%(同+3.0%)と上昇した。ここでも帰属家賃や賃貸料の統計的要因に加えて、航空運賃などの上昇が押し上げに寄与した。個別では、レンタカーが下落に転じたほか、医療保険が下落幅を拡大した。また、専門医療サービス、病院・関連サービス、自動車保険が低下、電話サービスが下落を続けた。一方、帰属家賃(+3.3%、前月:+3.1%)、賃貸料(+2.8%、前月:+2.6%)、ホテル、余暇サービス、航空運賃、教育関連サービス、その他個人向けサービスが上昇した。上下水道・ゴミ収集サービス、インターネットの前年比の伸び率は前月から横ばいとなった。

6.実質賃金の減少による消費への悪影響

物価高騰の影響で、4月の実質平均時給は前年比▲0.3%(前月:+0.2%)となり、2023年4月(▲0.4%)以来のマイナスを記録した。実質平均週給も前年比▲0.2%(前月:+0.1%)と2023年5月(▲0.4%)以来のマイナスに転じており、購買力の低下が4月の個人消費を押し下げる要因になったと考えられる。

桂畑 誠治

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 桂畑 誠治

かつらはた せいじ

-

経済調査部 主任エコノミスト

担当: 米国経済

執筆者の最近のレポート

-

米国:予想外の雇用者数減少と失業率の低下(26年7月雇用統計) ~FRBは据え置きへ。トランプ2.0の供給制約と根強い需要で失業率は低位安定~

米国経済

桂畑 誠治

-

米国:非製造業は好調を維持(2026年7月ISM) ~地政学リスクの緩和傾向も根強いインフレ圧力が持続~

米国経済

桂畑 誠治

-

米国:AI、防衛関連主導で生産活動が活発化(7月ISM製造業) ~7カ月連続の拡大圏維持もコスト増圧力は根強い~

米国経済

桂畑 誠治

-

米国:ヘッドライン下振れも国内需要は力強い(26年4-6月期GDP) ~個人消費が加速し、住宅投資が持ち直し、設備投資は好調を維持~

米国経済

桂畑 誠治

-

ウォーシュFRBは金利据え置きも、異例の3人が即時利上げ支持 (26年7月28、29日開催FOMC) ~5会合連続で政策金利を据え置きも、委員会内のタカ派的意見対立が鮮明に~

米国経済

桂畑 誠治

関連テーマのレポート

-

米国:予想外の雇用者数減少と失業率の低下(26年7月雇用統計) ~FRBは据え置きへ。トランプ2.0の供給制約と根強い需要で失業率は低位安定~

米国経済

桂畑 誠治

-

米国:非製造業は好調を維持(2026年7月ISM) ~地政学リスクの緩和傾向も根強いインフレ圧力が持続~

米国経済

桂畑 誠治

-

米国:AI、防衛関連主導で生産活動が活発化(7月ISM製造業) ~7カ月連続の拡大圏維持もコスト増圧力は根強い~

米国経済

桂畑 誠治

-

ウォーシュ議長がFOMC開催回数の削減を検討 ~年8回から6回への削減が有力か~

米国経済

前田 和馬

-

米国:ヘッドライン下振れも国内需要は力強い(26年4-6月期GDP) ~個人消費が加速し、住宅投資が持ち直し、設備投資は好調を維持~

米国経済

桂畑 誠治