- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 米国:企業は巨額の関税還付をどう使うか?

- US Trends

-

2026.03.10

米国経済

米国経済全般

トランプ政権

トランプ関税

米国:企業は巨額の関税還付をどう使うか?

~サービス業は配当や財務改善、製造業は自動化投資への期待~

前田 和馬

- 要旨

-

- 3月4日、米国際貿易裁判所は違憲となった関税収入の再計算をするようトランプ政権に命令。政権は45日以内に還付迅速化のためのシステム改修を行う方針を示した一方、政権側が同命令を不服として控訴する場合には法廷闘争が続くため、関税還付の時期は依然不透明。

- 3月4日時点の対象関税の徴収額は1,660億ドル(GDP比0.5%)と巨額。還付金の使途として、サービス業を中心に配当や財務体質の改善に用いられる場合、景気への影響は限定的。一方、製造業では手元資金の増加が設備投資減税の効果を加速させ、AI等の自動化投資を活発化させる可能性。

- 数年に及ぶ還付であれば、巨額還付による米国経済への影響は緩やか。一方、トランプ政権がこれまでの方針を一転し、還付金を中間選挙に向けた経済対策として活用するシナリオもありうる。

3月4日、2月に最高裁で違憲と判断された国際緊急経済権限法(IEEPA)に基づく関税措置を巡り(違憲判決に関しては2月24日付け「最高裁がトランプ関税に違憲判決」参照)、米国際貿易裁判所はトランプ政権に還付金を再計算するよう命令した。還付対象は全ての輸入業者に及び、企業が返還訴訟を行う必要性はないとみられる。これを受け、6日に米税関・国境取締局(CBP)は迅速な還付を可能とするシステム改修を45日以内に完了する方針を示した。ただし、トランプ政権は同命令を不服として連邦巡回区控訴裁判所に控訴する可能性があるため、還付の手続きがシステム改修後(45日後)に開始されるとは限らない。

CBPは3月4日時点における返還対象となるIEEPA関税徴収額が1,660億ドル(2025年のGDP比:0.5%)と公表しており、還付される際にはこれに年利4.5%程度の利息が付与される可能性がある。本稿ではこうした巨額な関税還付が実現する際、企業がどのようにその資金を使うのか、及び実際にいつ頃の還付が想定されるのかを考察する。

還付金の使い道

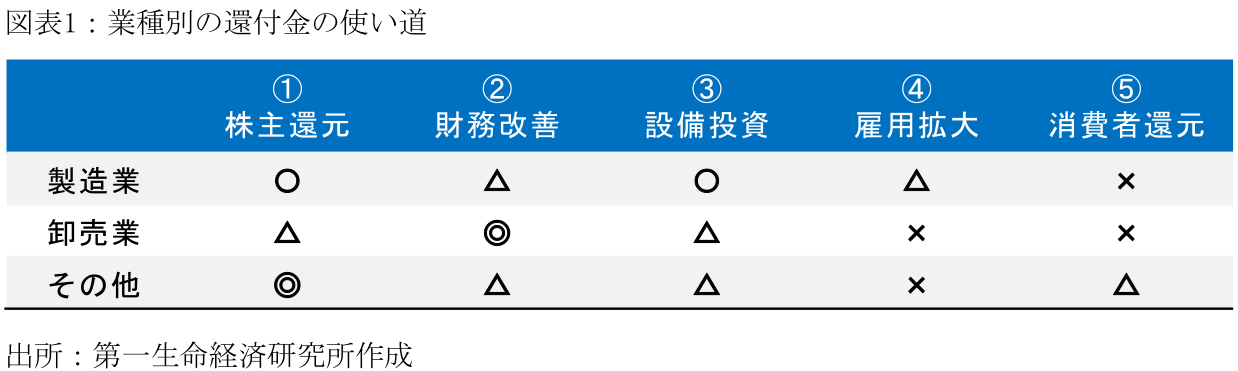

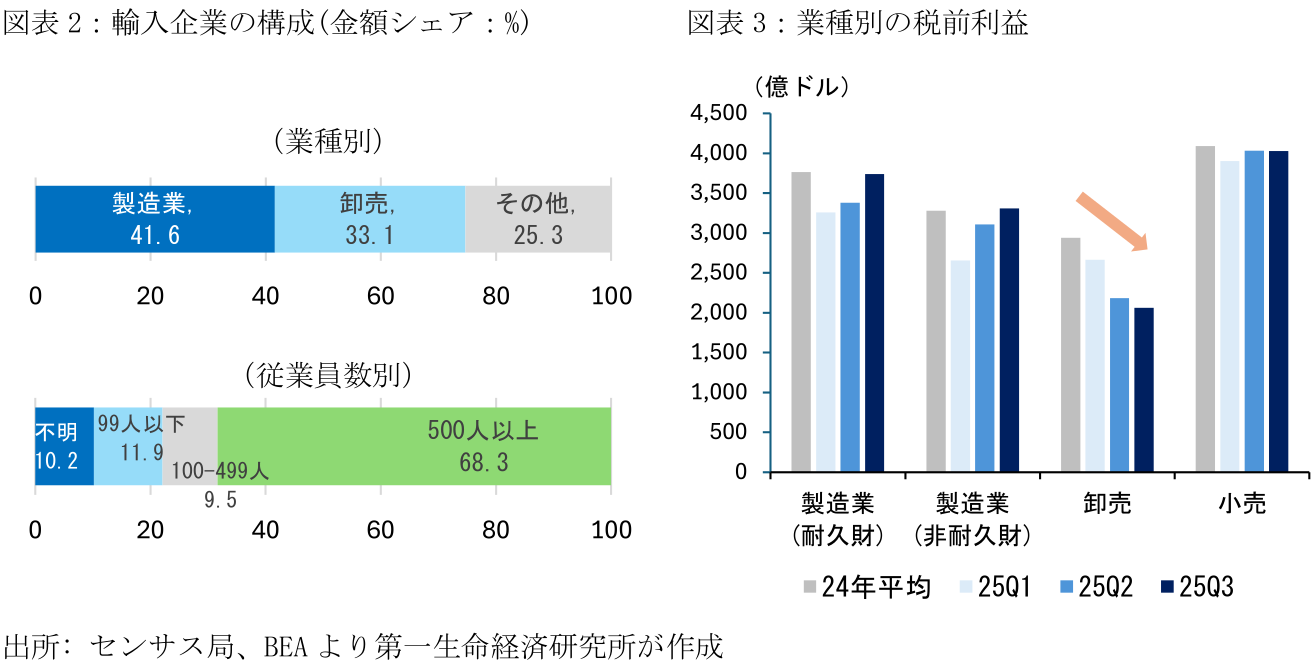

センサス局の2023年集計に基づくと、米国における輸入主体(関税の納付元)は製造業が41.6%、卸売業が33.1%、小売業を含むその他が25.3%である(図表2)。還付額を1,660億ドル、及びIEEPAで課された関税率が業種間で同一と仮定すると、製造業に691億ドル、卸売業に549億ドル、その他業種に420億ドルがそれぞれ配分されると試算できる。こうした巨額な還付金の使い道として、①株主還元(配当増や自社株買い)、②財務改善、③設備投資、④雇用拡大、⑤消費者への還元、などが考えられる。

① 株主還元

今回の還付金のように企業の手元資金を一時的に増やした事例として、2005年に実施された本国投資法(レパトリ減税)が挙げられる。同法では1年間に限り、米国企業が海外子会社からの利益を還流する際の税率を大幅に引き下げた(35%→5.25%)。この結果、2005年の対外直接投資による配当金等は前年から2,000億ドル以上増加した。同施策の狙いは資金還流による米国の設備投資拡大であったものの、実際は増加した還流金の6~9割が自社株買い等の株主還元に用いられたとの指摘がある(Dharmapala et al.[2011])。

企業に余剰資金が生じる場合、配当へのスタンスは企業規模や業種で異なると見込まれる。例えば、Cloyne et al.(2025)は過去の法人減税でサービス業の配当が有意に増加したことを指摘する。また、Fama and French (2001) やMichaely and Roberts(2012)は大企業や上場企業の配当性向がそうでない企業よりも高いことを指摘する。業種別に輸入額の企業規模構成をみると、従業員500人以上の企業が占める割合は製造業で85.8%、卸売業で49.1%、その他業種で64.9%である。卸売業は還付対象に中小企業が多く、収益力も低下しているため、追加的な配当原資に充てられる金額は限定的かもしれない。一方、小売業を含むその他業種は大手企業を中心に配当が増加する可能性がある。

なお、配当は機関投資家や富裕層へ還元される部分が多いため、株価を押し上げる効果はあるものの、景気刺激効果は比較的緩やかなものに留まるとみられる。

② 財務改善

関税コストを顧客に転嫁できなければ、企業はその他のコスト削減や生産性改善、或いは収益力の低下でこれらを吸収せざるをえない。業種別の利益水準(名目税前利益)をみると、製造業や小売業は一連のIEEPA関税によって2025年前半に一時的に減益となったものの、25年7~9月期には概ね24年の水準を回復するなど、価格転嫁や企業努力等により関税の影響を抑制したとみられる(図表3;注1)。

一方、卸売業の利益は低迷が続いており、関税コストを吸収し続けていると考えられる(25年10~12月期が前期から横ばいとすると、25年の税前利益は前年から696億ドル減少)。このため、卸売業では還付金を「これまで無理をしていた穴埋め」として、例えば財務体質の改善(現預金の積み増し、運転資金の正常化、借入金の返済など)に用いる可能性がある。この場合、還付金による景気刺激効果は限定される。

③ 設備投資

前述した2005年レパトリ減税の例では、一時的な現金還流は株主還元に用いられる傾向が強く、設備投資への影響は限定的だった。一方、単体では効果が限られようとも、手元資金の増加は他の設備投資支援策の効果を促進する可能性がある(注2)。2025年7月に成立した減税法案(OBBBA)では、設備投資のボーナス償却の復活、工場等の適格製造施設の優遇税制、研究開発(R&D)投資の即時費用計上等が盛り込まれた。Watson(2025)の試算によると、2026年の企業減税の規模は1,372億ドルに達し、このうち44%は製造業が恩恵を受ける。2026年にこうした減税効果が本格的に顕在化するのであれば、関税還付との相乗効果を通じて、製造業ではフィジカルAIを含めた自動化投資などが促進されることが期待される。なお、Eskandari and Zamanian(2023)は中小企業の設備投資が負債調達に依存していることを指摘しており、特に流動性制約を受ける企業にとって、関税還付金は設備投資拡大の呼び水となるかもしれない。

設備投資の増加はGDPに対する直接的な押し上げ効果を持つため、一定の関税還付金が設備投資に回るのであれば、景気刺激効果は相対的に大きい。

④ 雇用拡大

関税コストを転嫁できないために、新規採用や賃金上昇が抑制されているのであれば、還付金の増加は労働所得に還元される可能性がある。ただ、設備投資と同様、関税還付金はあくまで潜在的な労働需要に対する補助的な役割に留まるだろう。

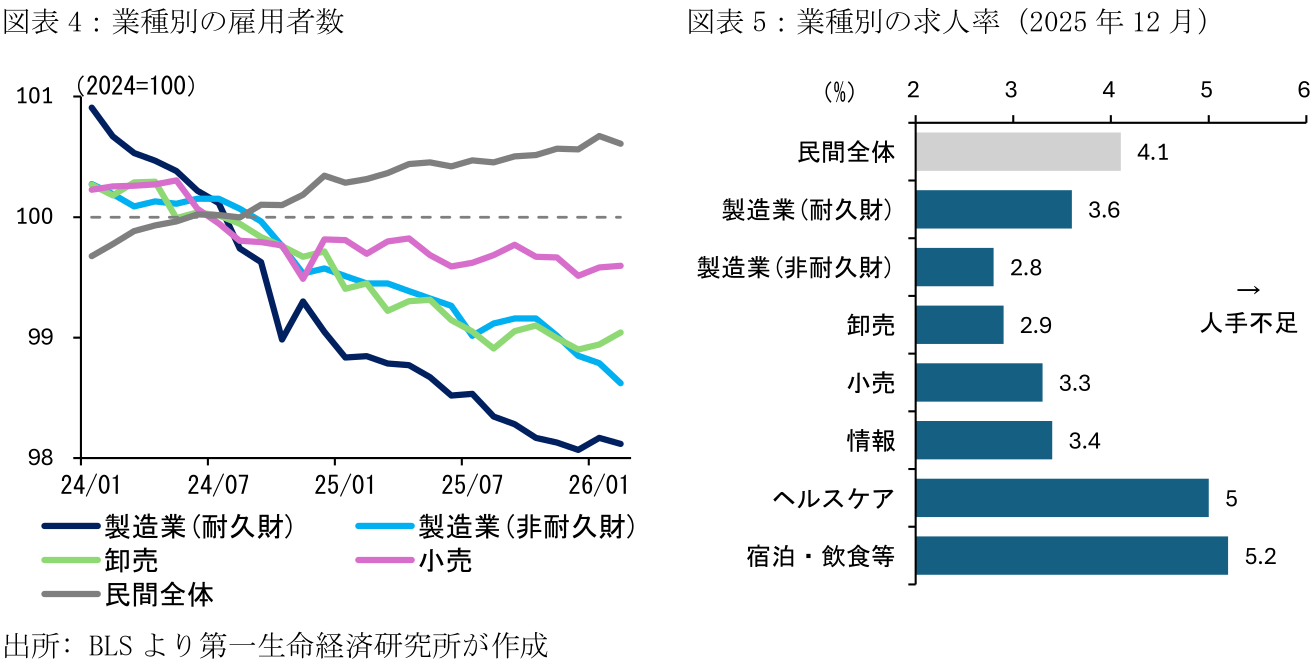

製造業雇用はトランプ第2次政権以降の低迷が顕著であるものの、耐久財製造業は足下で雇用減に底打ちの兆しがみられている(図表4)。製品需要の回復や国内生産回帰が進展する場合、関税還付金は雇用回復を加速させる要因となるかもしれない。とはいえ、関税政策の不透明感が高まる、或いは中東情勢を契機としたスタグフレーション懸念が強まるような場合、製造業が採用を抑制し続ける懸念は残る。一方、卸売業や小売業の雇用動向は個人消費を中心とした需要動向に依存すると考えられるほか、足下の求人率をみても人手不足感が特段強いわけではない(図表5)。このため、サービス業において、関税還付金による雇用への影響は限られるだろう。

賃上げや雇用増加は消費の拡大を通じて、景気を押し上げる要因となるものの、総じてこの期待感は弱い。

⑤ 消費者への還元

政府が徴収済み関税を還付する場合、関税コストを明示的に顧客に転嫁した企業は、顧客からその返還を求められる可能性がある。実際、大手運送業者や一部のアパレル関連企業は消費者からの集団訴訟に直面している。なお、輸入企業から顧客企業に返還される場合、その資金使途は上記①~④の何れかとなり、企業サイドの多少の混乱を除けば景気への影響は同様だろう。一方、小売企業等による消費者への還元は、個人消費への景気刺激効果を持つ。ただ、ネット通販(無店舗小売)や輸入代行業者(輸送補助事業)による輸入シェアは金額ベースで全体の2.8%であり、現時点において、巨額の関税還付が消費者に流入する可能性は低い。

早期還付の可能性も

トランプ政権は迅速な還付に向けたシステム改修を進める方針であるものの、国際貿易裁判所の命令に対して控訴する可能性があり、関税還付がいつ実施されるかは依然不透明だ。現時点において、筆者は政権が返還に非協力的なスタンスを示し、還付完了は2027年以降に及ぶのがメインシナリオと考える。なお、輸入金額のシェアを企業規模別にみると、従業員100人以下の企業が全体の11.9%を占めており、こうした人員リソースが少ない、或いは還付額の規模が限定的な中小企業にとって、煩雑な手続きは政権への還付請求を諦める要因となるだろう。また、一部の金融系企業は関税還付の権利を額面の4割程度で買い取っているとの報道がある(WSJ[2026])。裁判所の命令とトランプ政権のスタンスでその還付総額は大いに変動しうるとみられる。

なお、筆者はリスクシナリオ(発生確率25%程度)として、政権が方針を一転し、還付を迅速に進める可能性があると考える。11月の中間選挙では「アフォーダビリティ(生活のゆとり)」が重要な論点となる一方、2025年7月に成立した減税法案によって残業代やチップ収入への免税措置が既に実施されており、議会が追加的な減税策や家計支援策を可決する可能性は低い。一方、トランプ大統領は関税収入を原資とした現金給付等に以前から言及しており、仮に早期の返還を実現すれば、GDP比0.5%に達する還付金が上記でみたような景気刺激効果を持つ。また、トランプ大統領が違憲判決後に今後5年間は法廷で争う姿勢を示したのは、自身の在任時(~2029年1月)ではなく、次期政権まで還付を先延ばしすることを意識したのかもしれない。ただ、これほど長期間の先延ばしが可能かは不透明であるほか、返還が遅れる場合には年利4.5%程度の利息が発生する可能性が高いなど(Lincicome et al.[2026])、トランプ政権が返還を渋るメリットは低いように思われる。

【注釈】

-

製造業の中でも、金属加工や自動車を含む輸送機械は、日系自動車メーカーに代表されるように、関税コストを自社で負担したことを背景に一連のトランプ関税後に企業利益が低迷している。一方、コンピュータ・電子部品や化学などの収益は相対的に堅調に推移している。また、半導体関連産業(相互関税の対象から多くの品目が除外)や自動車産業(通商拡大法232条による追加関税)はIEEPA違憲判決による還付金額が少ないと見込まれる。このため、製造業内でも還付金の影響は一様ではなく、業種間の違いが予想される点に注意が必要となる。

-

2017年12月に成立した大型減税法案(TCJA)では、各種設備投資支援策のほか、レパトリ減税が導入された。この結果、2018年には米国の大企業による国外からの資金還流が大幅に増加した。Smolyansky et al.(2019)は、海外に多額の現金を保有する上位15企業を対象に、2005年の本国投資法と同様に自社株買いの増加を確認する一方、設備投資も同時に拡大したことを指摘している(ただ、レパトリ減税と設備投資の因果関係は必ずしも明確ではないことも指摘)。

【参考文献】

Cloyne, James, Ezgi Kurt, and Paolo Surico(2025), “Who gains from corporate tax cuts?” Journal of Monetary Economics, Vol.149.

Dharmapala, Dhammika, Fritz Foley, and Kristin Forbes(2011), "Watch What I Do, Not What I Say: The Unintended Consequences of the Homeland Investment Act." Journal of Finance, Vol.66(3).

Eskandari, Ruhollah and Morteza Zamanian(2023),“Heterogeneous Responses to Corporate Marginal Tax Rates: Evidence from Small and Large Firms,” Journal of Applied Econometrics, Vol.38(7).

Fama, Eugene, and Kenneth French(2001), “Disappearing dividends: changing firm characteristics or lower propensity to pay?” Journal of Financial Economics, Vol.60(1).

Lincicome, Scott, Nathan Miller, and Alfredo Carrillo Obregon(2026), “Tariff Refund Delays Could Cost Taxpayers $700 Million a Month,” Cato Institute Blog (March 2, 2026).

Michaely, Roni, and Michael R. Roberts(2012), “Corporate Dividend Policies: Lessons from Private Firms,” The Review of Financial Studies, Vol.25(3).

Smolyansky, Michael, Gustavo Suarez, and Alexandra Tabova (2019), "U.S. Corporations' Repatriation of Offshore Profits: Evidence from 2018," FEDS Notes (August 6, 2019).

The Wall Street Journal(2026), “Wall Street Traders Are Pouncing on the Tariff Refund Chaos,” The Wall Street Journal(February 25, 2026).

Watson, Garrett(2025), “One Big Beautiful Bill Act’s Corporate Tax Changes Benefit US Manufacturing the Most,” Tax Foundation Blog(September 4, 2025).

Zwick, Eric and James Mahon(2017), “Tax Policy and Heterogeneous Investment Behavior,” American Economic Review, Vol.107(1).

前田 和馬

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 前田 和馬

まえだ かずま

-

経済調査部 主席エコノミスト

担当: 米国経済、世界経済、経済構造分析