- HOME

- レポート一覧

- 経済指標レポート(Indicators)

- 米国:中東情勢緊迫化も事業活動は依然活発(4月ISM非製造業)

- US Indicators

-

2026.05.07

米国経済

金融市場

景気指標(米国)

住宅指標(米国)

投資指標(米国)

生産指標(米国)

雇用指標(米国)

物価指標(米国)

貿易指標(米国)

その他指標(米国)

米国:中東情勢緊迫化も事業活動は依然活発(4月ISM非製造業)

~地政学リスクの激化に抗う米内需、供給網の目詰まりがインフレ圧力を再燃~

桂畑 誠治

- 目次

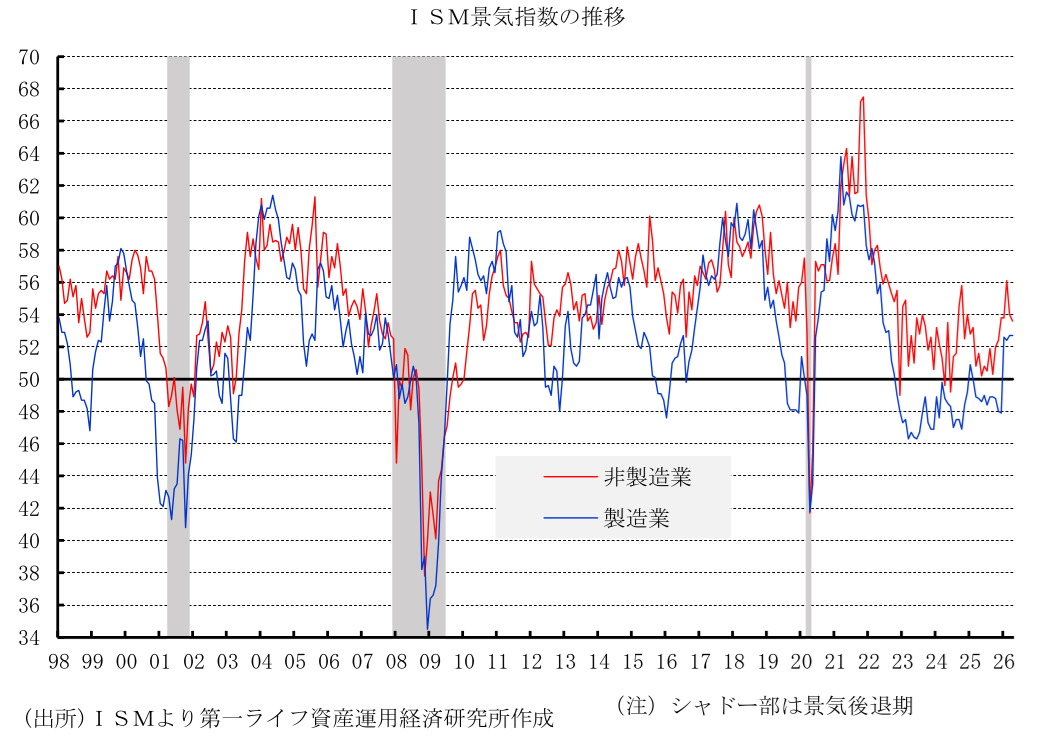

1. 外部環境の悪化により拡大ペースが小幅鈍化も、依然として高水準を維持

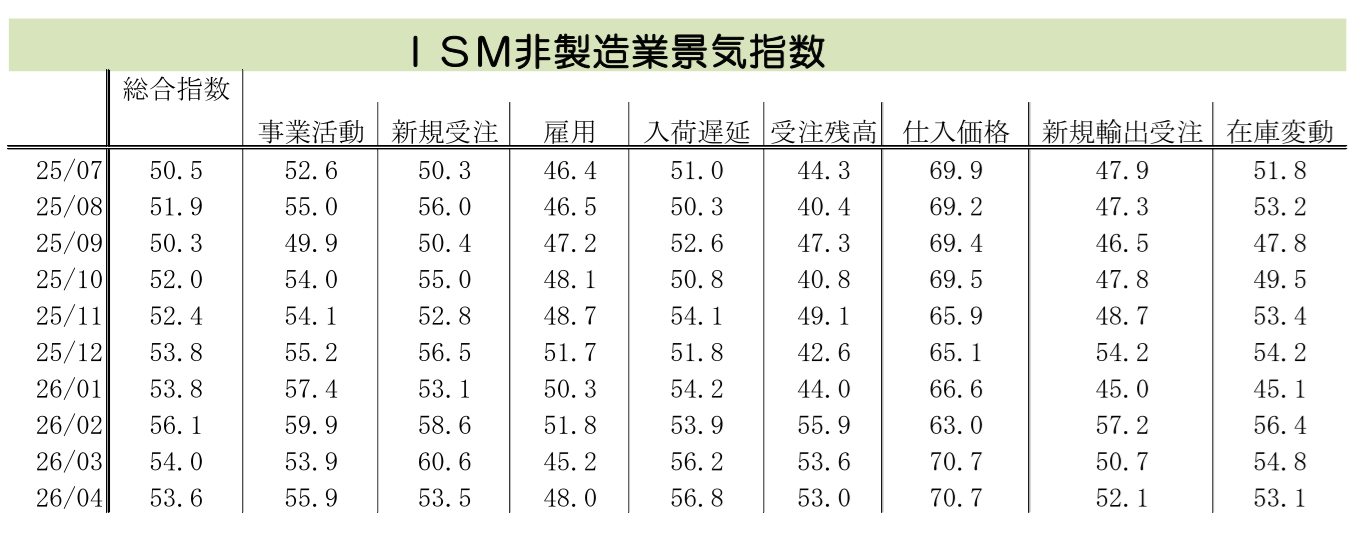

26年4月のISM非製造業景気指数(総合、季節調整値)は53.6となり、前月の54.0から0.4ポイント低下した。これは市場予想中央値の53.7(筆者予想54.2)を小幅に下回る結果である。背景には、トランプ政権による関税賦課への警戒感が継続するなか、米国とイスラエルによる対イラン攻撃に伴うエネルギー価格の上昇、ホルムズ海峡の物流不安、および不確実性の高まりがある。これらを受け、非製造業部門の拡大ペースはわずかに抑制された形だ。もっとも、底堅い米国内需要を背景に、指数自体は依然として景気拡大の分岐点である50を大きく上回る高い水準を維持している。

2. 内需の強靭さと供給制約の混在

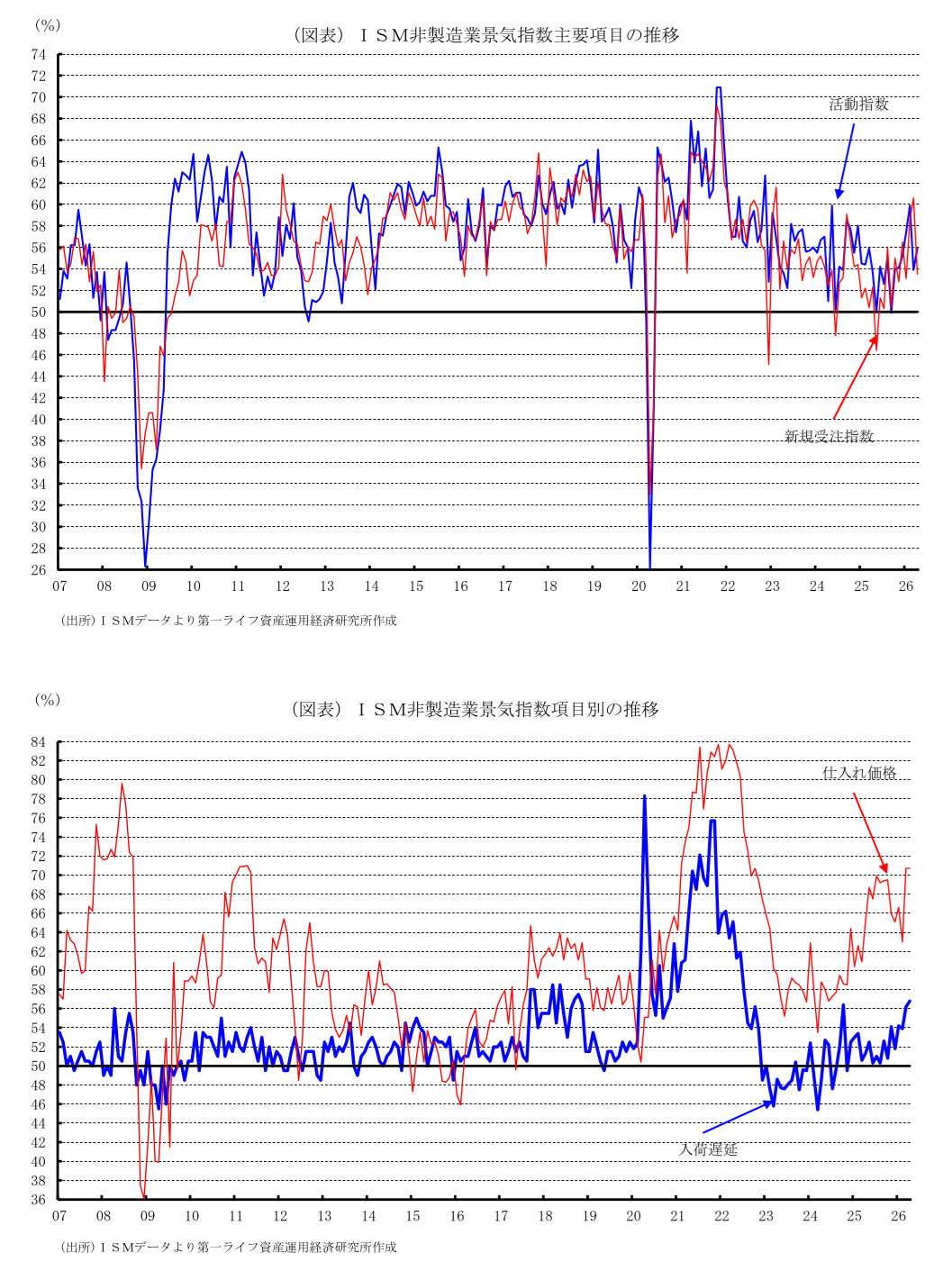

4月の調査結果を項目別に概観すると、事業活動が55.9(前月比+2.0ポイント)、雇用が48.0(同+2.8ポイント)、入荷遅延が56.8(同+0.6ポイント)とそれぞれ上昇した一方、新規受注が53.5(同▲7.1ポイント)と大幅に低下した。総合指数への寄与度では、雇用(+0.70ポイント)、事業活動(+0.50ポイント)、入荷遅延(+0.15ポイント)が押し上げ要因となった一方、新規受注(▲1.78ポイント)が押し下げ要因となっている。

各項目の詳細な動向を見ると、新規受注は前月の大幅上昇(駆け込み需要)の反動もあり急減速したが、50台半ばの水準はサービス需要の基調的な強さを裏付けるものである。事業活動は大幅な上昇を記録しており、地政学リスク下においても非製造業部門の活動は活発だ。雇用指数も上昇し、労働需要の安定化を示唆している。

一方で、トラック輸送等の慢性的なドライバー不足に加え、中東情勢に伴うグローバルなサプライチェーンの混乱により、入荷遅延は高い水準へと上昇した。こうした供給側の制約下で、仕入価格指数は依然として高止まりしており、強いインフレ圧力が継続していることが示された。

3. 企業コメントにみる「地政学リスク」と「二極化」

調査対象企業のコメント

調査対象企業からは、エネルギーコストの波及が懸念されており、イラン情勢とコスト増への強い警戒感が示されている。「石油価格の上昇が石油関連製品にまだ影響していない」との指摘が複数寄せられており、「イラン紛争がいつ終結するかにかかわらず、こうしたコストが世界のサプライチェーンに波及し、価格指数は数カ月にわたり高水準が続くと見込まれる」と、影響の長期化が懸念されている。

業種別では、堅調なインフラ関連と、逆風に晒される投資・消費関連で二極化が鮮明だ。ヘルスケアやデータセンター関連の卸売、公益事業は、旺盛な需要と近代化投資に支えられ、収益・活動レベルともに拡大基調と報告された。専門サービスも企業の効率化需要から好調を維持しているが、雇用やコスト増への警戒感は根強い。

一方、苦境にあるセクターについては、高金利の直撃を受ける建設・不動産業は、春の商戦期ながら30年ぶりの低水準に沈んでいる。金融・保険や採鉱業も、戦争や地政学リスクを背景とした顧客の投資手控えや経費増に苦しんでおり、市場の正常化には1年半程度を要するとの見方が強まっている。

全業種に共通する課題は、燃料費高騰、燃料サーチャージの常態化、インフレによる資材価格の上昇である。戦略的な調達でリスク分散を図りつつも、長引く紛争が経済構造に与える圧力に対し、各業界は慎重な姿勢を強めている。

4. 構成項目の詳細分析

新規受注

新規受注指数は大幅に低下したものの、依然として高い水準を維持している。拡大を報告した業種は18業種中13業種(前月14業種)に減少し、縮小は2業種(同1業種)に増加したが、広範な業種での拡大基調は維持された。鉱業が拡大に転じたほか、その他サービス、卸売業、企業向けサービス、情報、宿泊・飲食サービス、建設業、専門・科学・技術サービス、運輸・倉庫業、公益、金融・保険、教育サービス、公的部門が拡大を継続した(下線は拡大・縮小が2カ月以上続いたことを示す、以下同様)。4月に新規受注が減少した2業種は、不動産・賃貸・リース、医療・社会支援だった。コメントでは、「価格上昇前の先回り発注」や「中東紛争による国内製品への代替需要」を指摘する声が上がっている。

事業活動

事業活動指数は上昇し、高い水準となった。拡大業種は18業種中14業種(前月11業種)へ増加し、縮小業種はゼロ(同3業種)となった。関税の影響を受け易い卸売業が価格上昇リスクの抑制に動いたことで拡大を継続したほか、企業向けサービス、その他のサービス業、情報、建設業、公益、宿泊・飲食サービス、教育サービス、金融・保険、専門・科学・技術サービス、運輸・倉庫業が好調を維持した。また、鉱業、医療・社会福祉、不動産・賃貸・リースが拡大に転じた。

雇用

雇用指数は縮小圏ながら上昇し、拡大業種数は18業種中8業種(同5業種)に増加した。縮小した業種数は6業種(同6業種)と同数だった。建設業、卸売業、金融・保険業、公益が拡大を継続し、その他のサービス業、運輸・倉庫業、専門・科学・技術サービス業、宿泊・飲食サービス業が拡大に転じた。コメントでは、「大規模な設備投資プロジェクトに伴う増員」が報告される一方で、「自然減の増加や解雇」に言及する声もあり、労働市場の混合した状況が窺える。

入荷遅延

入荷遅延の上昇は、物流停滞の激化を裏付けている。企業からは、「中東紛争地域からの配送加速」を試みる動きや、「特定の資材のリードタイム長期化」、「継続的なサプライチェーン調整による配送の減速」といった状況が報告されている。

輸出入

サブ項目では、新規輸出受注が52.1(前月比+1.4ポイント)と上昇した。サービス輸出が回復したが、コメントでは「イラン戦争による国際業務への躊躇」も散見される。

一方、輸入が54.7(同▲0.5ポイント)に低下したものの、高い伸びを維持。「供給継続性のための在庫配置」や「燃料・輸送費の増加による着地コストの上昇」が、物流業者との緊密な連携を強いる要因となっている。

物価

インフレ関係では、仕入価格指数が70.7と前月比横ばいとなり、高止まりした。18全業種(前月17業種)で上昇し、価格下落を報告した業種は2カ月連続でゼロという異例の状況にある。人件費、銅、木材、メモリ製品、燃料、ガソリン、ソフトウェアライセンス、アルミニウム、牛肉、ディーゼル、輸送など広範囲で価格が上昇した。また、供給不足としてメモリ部品、電子部品、建設労働者、石油・石油製品が報告された。

5. 業種別動向と結論:4-6月期の基調は「小幅減速」を示唆

業種別の拡大・縮小状況

4月に拡大を報告した業種は、18業種中14業種(前月13業種)に増加した。拡大した業種は、強い順に、その他サービス、卸売業、企業向けサービス、鉱業、情報産業、建設業、宿泊・飲食サービス、専門・科学・技術サービス、公益、金融・保険、運輸・倉庫、教育サービス、医療・社会支援、公的部門と続いた。一方、縮小した業種は、農林水産業、不動産・賃貸・リース業、小売業の3業種(前月3業種)と同数だった。芸術・娯楽・レクリエーションは前月から横ばいだった。

四半期平均による景気判断

米国経済全体の景気動向を示す「ISM総合景気指数(製造業と非製造業の合成)」は、4月に53.5と前月から0.4ポイント低下し、拡大ペースの鈍化を示した。四半期で比較すると、4月の製造業が52.7(1-3月期52.6)と小幅上昇した一方、非製造業が53.6(同54.6)と低下している。この結果、同期のISM総合景気指数は53.5(同54.4)へと低下しており、26年4-6月期の米景気が、単月の不透明感を抱えつつも、基調としては「供給制約に伴う小幅減速」に向かっていることを示唆している。

桂畑 誠治

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 桂畑 誠治

かつらはた せいじ

-

経済調査部 主任エコノミスト

担当: 米国経済

執筆者の最近のレポート

-

米国:AI、防衛関連主導で生産活動が活発化(7月ISM製造業) ~7カ月連続の拡大圏維持もコスト増圧力は根強い~

米国経済

桂畑 誠治

-

米国:ヘッドライン下振れも国内需要は力強い(26年4-6月期GDP) ~個人消費が加速し、住宅投資が持ち直し、設備投資は好調を維持~

米国経済

桂畑 誠治

-

ウォーシュFRBは金利据え置きも、異例の3人が即時利上げ支持 (26年7月28、29日開催FOMC) ~5会合連続で政策金利を据え置きも、委員会内のタカ派的意見対立が鮮明に~

米国経済

桂畑 誠治

-

米国:7月CB消費者信頼感は現況悪化で低下 ~景気・雇用への見方が慎重化し、消費の重石に~

米国経済

桂畑 誠治

-

米国:地政学リスクのなかサービス業主導で7月PMIが加速 ~大型イベントによる需要拡大の一方、コスト転嫁と根強いインフレ圧力は継続~

米国経済

桂畑 誠治

関連テーマのレポート

-

米国:AI、防衛関連主導で生産活動が活発化(7月ISM製造業) ~7カ月連続の拡大圏維持もコスト増圧力は根強い~

米国経済

桂畑 誠治

-

米国:ヘッドライン下振れも国内需要は力強い(26年4-6月期GDP) ~個人消費が加速し、住宅投資が持ち直し、設備投資は好調を維持~

米国経済

桂畑 誠治

-

ウォーシュFRBは金利据え置きも、異例の3人が即時利上げ支持 (26年7月28、29日開催FOMC) ~5会合連続で政策金利を据え置きも、委員会内のタカ派的意見対立が鮮明に~

米国経済

桂畑 誠治

-

米国:7月CB消費者信頼感は現況悪化で低下 ~景気・雇用への見方が慎重化し、消費の重石に~

米国経済

桂畑 誠治

-

米国:地政学リスクのなかサービス業主導で7月PMIが加速 ~大型イベントによる需要拡大の一方、コスト転嫁と根強いインフレ圧力は継続~

米国経済

桂畑 誠治