- HOME

- レポート一覧

- 経済指標レポート(Indicators)

- 米国:中東情勢緊迫化でコスト増圧力が強まる(4月ISM製造業)

- US Indicators

-

2026.05.07

米国経済

金融市場

景気指標(米国)

投資指標(米国)

生産指標(米国)

雇用指標(米国)

物価指標(米国)

貿易指標(米国)

その他指標(米国)

米国:中東情勢緊迫化でコスト増圧力が強まる(4月ISM製造業)

~拡大基調を維持も、供給網の混迷が下押し要因に~

桂畑 誠治

- 目次

1. 総合景況感と背景

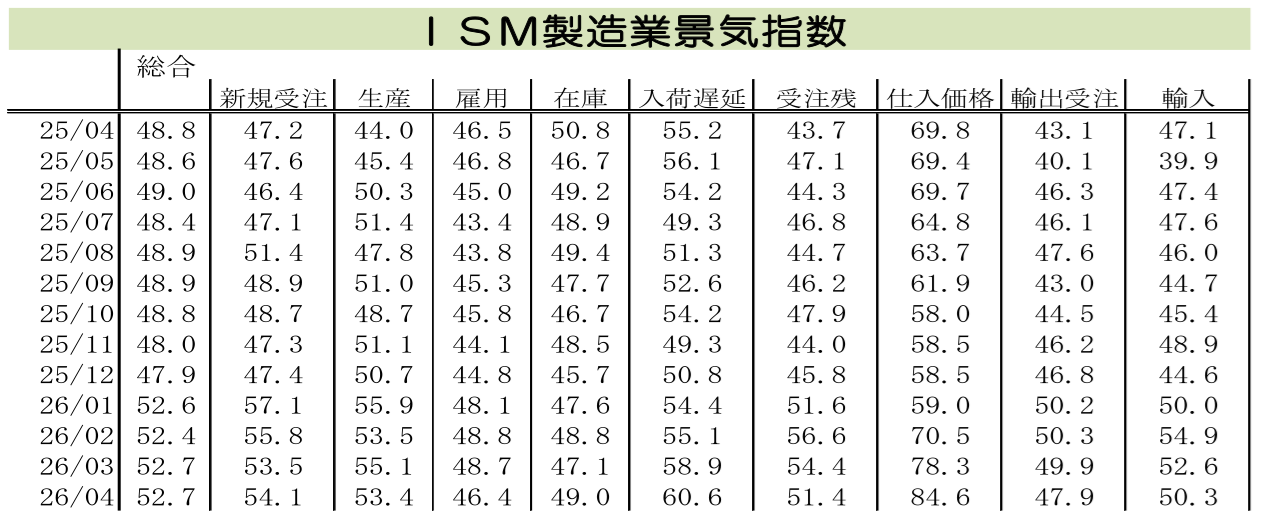

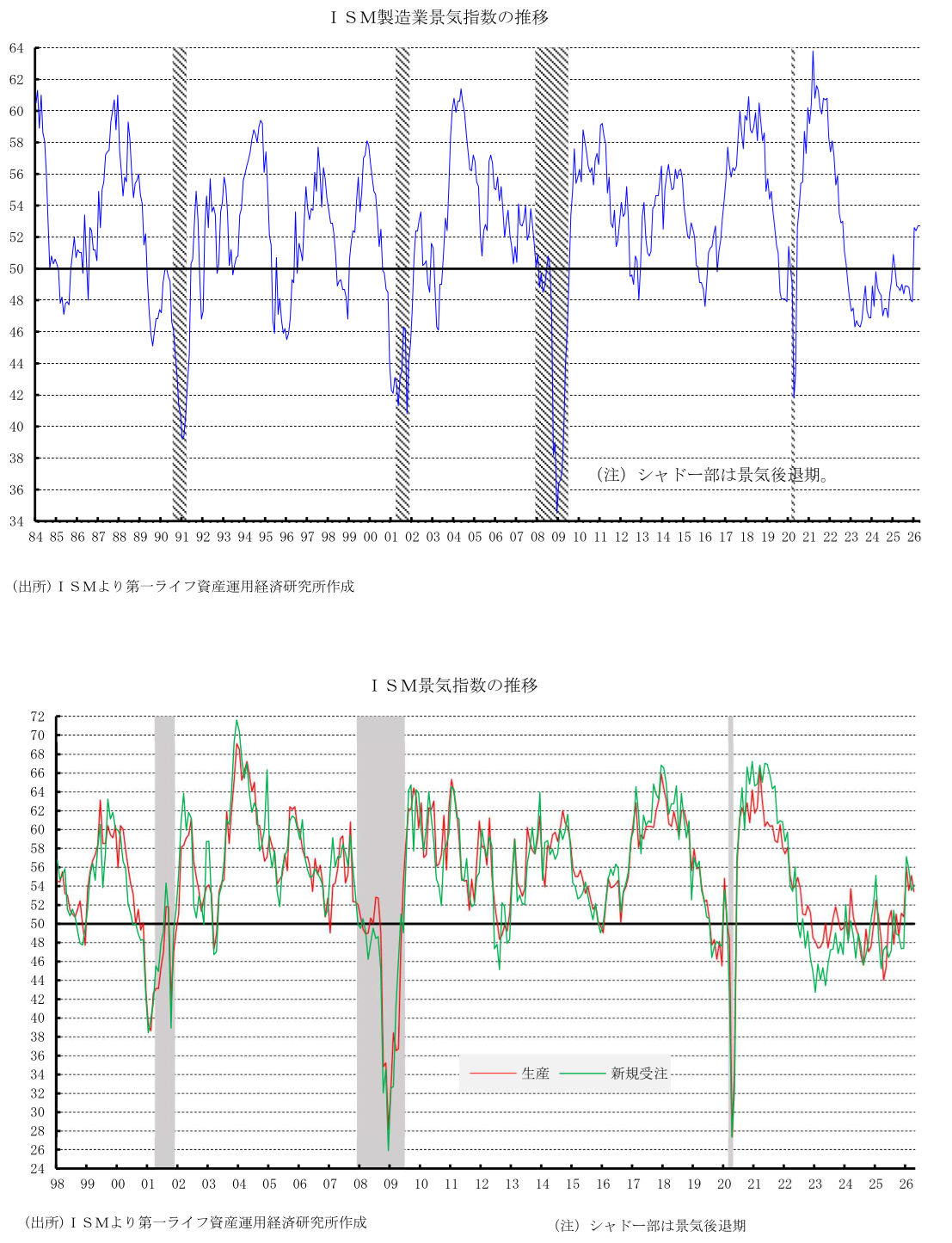

26年4月のISM製造業景気指数(季節調整値)は52.7(前月52.7)と横ばいとなり、市場予想中央値(53.2)および筆者予想(53.0)を下回った。もっとも、拡大・縮小の分岐点である50を4カ月連続で上回り、米製造業部門が拡大基調を維持していることが示された。トランプ政権の関税政策による不確実性やコスト増が引き続き抑制要因となっているものの、堅調な国内需要を背景とした在庫補充に加え、関税やイラン攻撃に伴う将来的な価格上昇を見越した先取り発注の増加が指数を下支えした。

2. 調査コメントにみる地政学リスクと政策の不確実性

パネリストのコメントからは、需要の増加や収益の堅調さが見られる一方で、深刻な地政学的リスクとコスト増への懸念が強く示されている。中東でのイラン情勢の緊迫化の影響は大きく、紅海やスエズ運河での輸送ルート変更に伴うコスト増と遅延、さらに石油・燃料価格の高騰が各社の収益を強く圧迫している。エネルギーや原材料の価格上昇は数年前のサプライチェーン危機に匹敵する水準に達しており、中国からの輸入品に対する関税の影響も重なって、企業が自力でコストを吸収することは限界に達しつつある。

また、AI関連産業への支援体制の不安定さや対中関税の変動が、投資や顧客の購買意欲を抑制する要因となっている。2025年後半から事業水準は改善傾向にあるものの、供給の継続性や市場価格のボラティリティに対する不安は根強く、多くの企業が今後の情勢を慎重に見極める姿勢を維持している。

3. 構成項目別の動向と寄与度

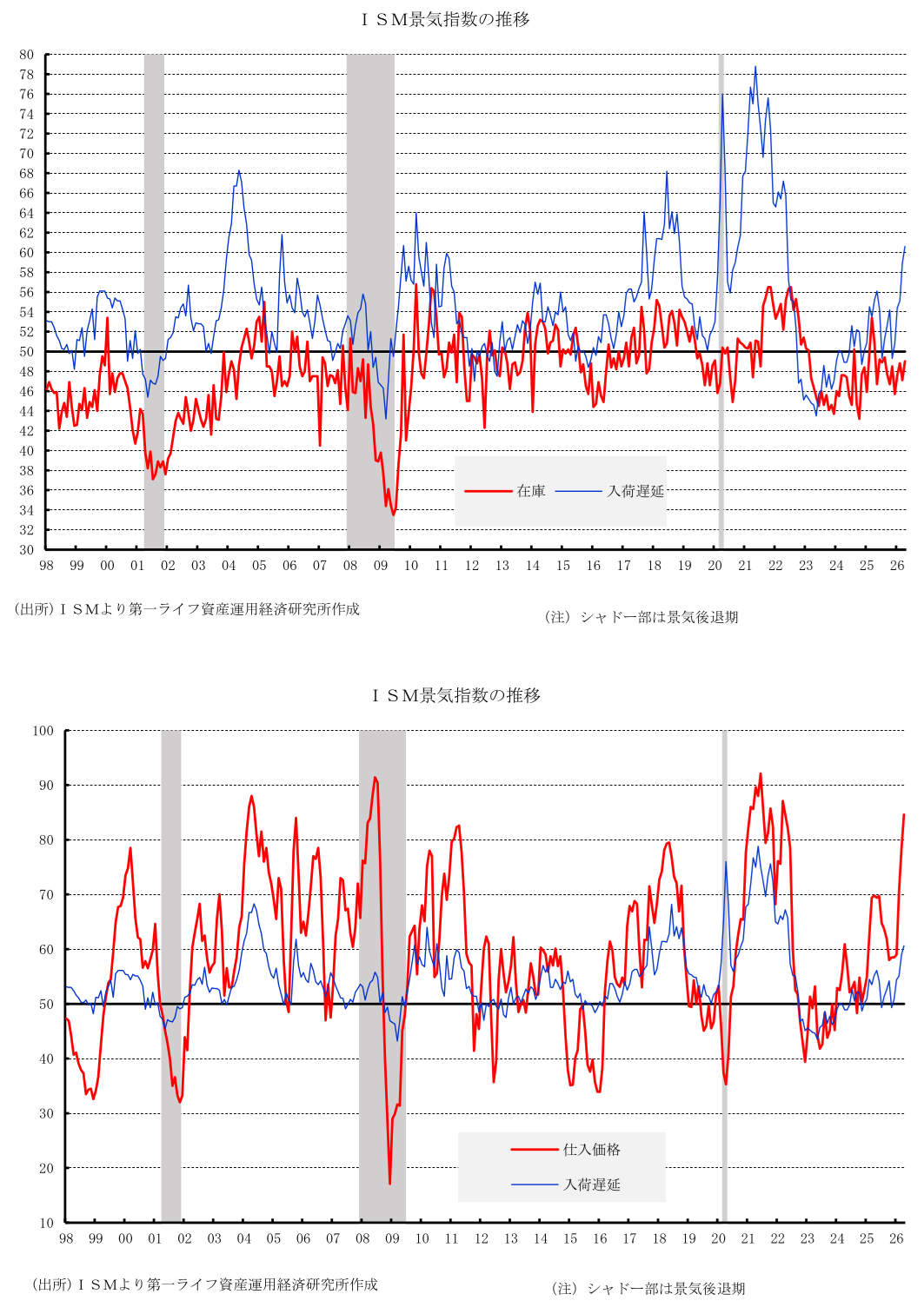

4月の総合景気指数を項目別に分析すると、生産の拡大鈍化や雇用の減少幅拡大が押し下げ要因となった一方、新規受注の加速とサプライヤーの入荷遅延、在庫の減少幅縮小が全体を押し上げる結果となった。仕入価格指数が高い水準に達しており、製造業におけるコスト増圧力が急激に強まっていることが浮き彫りとなっている。

総合指数への寄与度と水準

総合指数(前月比0.0ポイント)への寄与度をみると、雇用(▲0.46ポイント)、生産(▲0.34ポイント)が押し下げに寄与。一方で、在庫(+0.38ポイント)、入荷遅延(+0.34ポイント)、新規受注(+0.12ポイント)が押し上げ要因となった。指数水準では、雇用と在庫が50を下回ったものの、新規受注、生産、入荷遅延が依然として50を上回っており、全体として拡大を示す水準を維持した。

主要項目の詳細動向

雇用は、46.4(同48.7)と50を下回る水準で低下し、減少幅が拡大した。2023年9月に拡大した後、31カ月連続で縮小を記録。2023年1月以降でみると、雇用指数は40カ月のうち39カ月で縮小圏にとどまっている。雇用の増加した業種は、印刷・関連支援活動、輸送機器、その他製造業、コンピューター・電子機器、一般機械の5業種(同7業種)にとどまった。企業は不透明な需要動向を背景に、レイオフや採用凍結を通じた人員削減・調整を優先する姿勢を継続している。

生産は、53.4(同55.1)と低下し、拡大ペースの鈍化が示された。拡大業種数は11業種(同10業種)に増加し、縮小業種は2業種(同4業種)に減少した。新規受注と受注残が拡大水準を維持していることから、生産拡大が持続する可能性は高いとみられる。

新規受注は54.1(前月53.5)と拡大圏で上昇し、需要加速が示唆されている。ただし、顧客が価格上昇に先んじて注文した影響が大きい。拡大した業種数は18業種中12業種(同11業種)に増加し、縮小は3業種(同3業種)と横ばいとなった。拡大した業種は、アパレル・皮革製品、非鉄、繊維、プラスチック・ゴム製品、輸送機器、その他製造業、コンピューター・電子機器、一次金属、一般機械、電気機器・電化製品・電気部品、加工金属、化学製品の12業種。縮小は、印刷・関連支援活動、木材製品、食品・飲料・タバコ製品の3業種となった(下線は拡大・縮小が2カ月以上続いたことを示す)。家具・同関連製品、石油・石炭製品、紙製品は前月から横ばいとなった。

在庫は、49.0(前月47.1)と縮小圏で上昇し、縮小ペースが鈍化した。不確実性の高まりから企業は慎重な姿勢を崩していないが、在庫の減少や顧客側の在庫不足感の強まりを背景に、今後は生産が緩やかな拡大を継続する公算が大きいと考えられる。

入荷遅延は、60.6(同58.9)と上昇。港湾での停滞やトラック輸送の制約、悪天候に加え、イラン・中東情勢の混乱がサプライヤーの納入期間を長期化させる主因となった。

サブ項目では、輸出受注DIが47.9(同49.9)と縮小圏で低下した。これは、地政学リスクや貿易摩擦等による海外需要鈍化が影響したとみられる。一方、輸入DIは50.3(同52.6)と低下したものの拡大圏を示す水準を維持しており、輸入の増加ペースが鈍化しつつも小幅拡大したことが示された。

4. 業種別動向

4月に拡大した業種は、全18業種のうち、繊維、非鉄、一次金属、プラスチック・ゴム製品、その他製造業、輸送機器、一般機械、電気機器・電化製品・電気部品、紙製品、加工金属、コンピューター・電子機器、化学製品、家具・同関連製品の13業種(前月13業種)と横ばい(下線は拡大・縮小が2カ月以上続いたことを示す)。主要6業種で拡大した業種は、輸送機器、一般機械、コンピューター・電子機器、化学製品の4業種で、前月と同数となった。一方、縮小した業種は、木材製品、石油・石炭製品、食品・飲料・タバコ製品の3業種(前月3業種)と横ばいとなった。なお、アパレル・皮革製品、印刷・関連支援活動は前月から横ばいとなった。

5. 深刻化する仕入価格の上昇

インフレの動向を示す仕入価格指数は、84.6(前月78.3)と6.3ポイント急騰。22年4月の84.6以来の高水準を記録し、極めて強いコスト増圧力を裏付けた。鉄鋼とアルミニウム価格の上昇、関税、中東情勢の混乱を受けた石油製品の上昇が指数を押し上げた。4月は回答者の70.3%が物価上昇を報告し、3月の59.4%から10.9ポイント上昇した。

仕入価格の上昇を報告した業種は、17業種(前月17業種)に及び、商品別では、アルミニウム、銅、鉄鋼、銅製品、鉄鋼製品、電子部品、熱間圧延鋼、ステンレス鋼、タングステン製品、樹脂など広範囲な品目で価格が上昇した。また、供給不足品目には、電子部品、電気部品、メモリ、半導体、ベアリング部品、アルミニウム、プロピレングリコールが挙げられ、需給のひっ迫が継続している。

6. 先行き展望:短期的混乱と中期的な拡大基調

今後の製造業の業況について、短期的には米国とイランの軍事衝突に伴うエネルギー価格や物流コストの上昇、および不確実性が足かせとなるものの、一段のコスト上昇を警戒した需要の前倒しが下支え要因となろう。

中期的には、①半導体、医薬品、重要鉱物等への分野別関税によるインフレ波及が限定的となる蓋然性が高いこと、②減税や給与所得・資産価格の上昇を背景に国内需要が堅調を維持すること、③低水準の在庫が生産を誘発すること等に支えられ、製造業は26年を通じて拡大の勢いを保つ公算が大きい。

桂畑 誠治

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 桂畑 誠治

かつらはた せいじ

-

経済調査部 主任エコノミスト

担当: 米国経済

執筆者の最近のレポート

-

米国:AI、防衛関連主導で生産活動が活発化(7月ISM製造業) ~7カ月連続の拡大圏維持もコスト増圧力は根強い~

米国経済

桂畑 誠治

-

米国:ヘッドライン下振れも国内需要は力強い(26年4-6月期GDP) ~個人消費が加速し、住宅投資が持ち直し、設備投資は好調を維持~

米国経済

桂畑 誠治

-

ウォーシュFRBは金利据え置きも、異例の3人が即時利上げ支持 (26年7月28、29日開催FOMC) ~5会合連続で政策金利を据え置きも、委員会内のタカ派的意見対立が鮮明に~

米国経済

桂畑 誠治

-

米国:7月CB消費者信頼感は現況悪化で低下 ~景気・雇用への見方が慎重化し、消費の重石に~

米国経済

桂畑 誠治

-

米国:地政学リスクのなかサービス業主導で7月PMIが加速 ~大型イベントによる需要拡大の一方、コスト転嫁と根強いインフレ圧力は継続~

米国経済

桂畑 誠治

関連テーマのレポート

-

米国:AI、防衛関連主導で生産活動が活発化(7月ISM製造業) ~7カ月連続の拡大圏維持もコスト増圧力は根強い~

米国経済

桂畑 誠治

-

米国:ヘッドライン下振れも国内需要は力強い(26年4-6月期GDP) ~個人消費が加速し、住宅投資が持ち直し、設備投資は好調を維持~

米国経済

桂畑 誠治

-

ウォーシュFRBは金利据え置きも、異例の3人が即時利上げ支持 (26年7月28、29日開催FOMC) ~5会合連続で政策金利を据え置きも、委員会内のタカ派的意見対立が鮮明に~

米国経済

桂畑 誠治

-

米国:7月CB消費者信頼感は現況悪化で低下 ~景気・雇用への見方が慎重化し、消費の重石に~

米国経済

桂畑 誠治

-

米国:地政学リスクのなかサービス業主導で7月PMIが加速 ~大型イベントによる需要拡大の一方、コスト転嫁と根強いインフレ圧力は継続~

米国経済

桂畑 誠治