- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 米国経済マンスリー:2025年4月

- 要旨

-

- 1~3月期実質GDP成長率は12四半期ぶりのマイナス成長が見込まれる。輸入が関税発動前の駆け込み需要によって急増した一方、個人消費も値上げ前の自動車購入が押し上げ要因となるなど、基調的な景気動向が見極めにくい状況にある。

- 3月雇用統計を含めたハードデータは堅調さを維持する一方、製造業ISMや消費者マインドなどのソフトデータは関税策を背景に総じて悪化している。実体経済への影響は関税による小売価格への転嫁率やそのペースに依存するものの、現時点ではこれらを巡る不透明感は非常に強い。

- パウエル議長を含めたFRB高官は関税策による景気下振れと(少なくとも一時的な)インフレ加速のリスクを認める一方、当面は実体経済への影響を見極める方針を示すなど、早期の利下げには否定的な見解を示している。

【経済指標】

・3月全米供給管理協会(ISM)景況感指数

3月ISM製造業PMIは49.0(2月:50.3)と2か月連続で低下し、3か月振りに好不況の節目となる50を下回った。同月には対中関税が10%から20%へと引き上げられたほか、USMCAに準拠した製品を除くメキシコとカナダからの輸入に25%関税が課されるなど、トランプ関税による景気悪化懸念が企業マインドを抑制したとみられる。内訳をみると、生産が48.3(50.7)、生産活動に先行する新規受注が45.2(48.6)とそれぞれ低下した。一方、追加関税を見据えた積み増し需要から在庫は53.4(49.9)と2か月連続で前月から上昇した。他方、3月ISM非製造業PMIは50.8(53.5)と2か月振りに低下し市場予想を下回るなど、サービス業活動に減速の兆しがみられる。内訳をみると、雇用が46.2(53.9)と大幅に低下し全体を押し下げたほか、新規受注も50.4(52.2)と前月水準を下回った。一方、事業活動は55.9(54.4)と上昇した(詳細は「製造業でトランプ関税の悪影響強まる(3月ISM製造業)」及び「米国トランプ関税の不確実性で3月ISM非製造業は下振れ」)。

・3月雇用統計

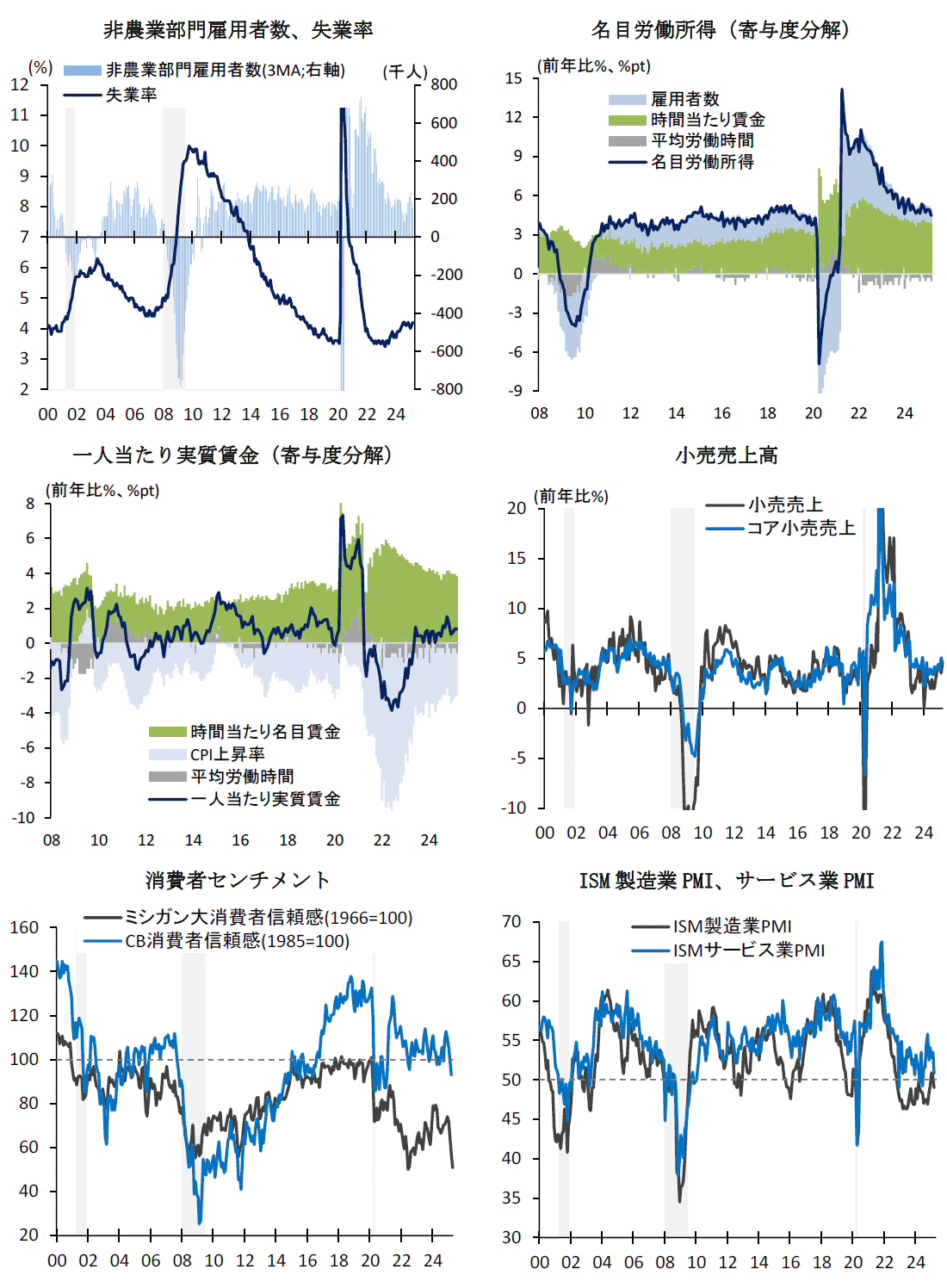

3月雇用統計における非農業部門雇用者数は前月差+22.8万人(2月:+11.7万人)と、天候改善等を背景に前月から加速した。一方、同時に公表された1月実績は-1.4万人、2月実績は-3.4万人と共に下方修正された結果、3か月移動平均では+15.2万人(2月:+18.4万人)と、堅調な水準ながらも緩やかに減速している。

3月の雇用者数を業種別にみると、医療・社会福祉は+7.78万人(+5.11万人)と人手不足を背景に38か月連続で増加し全体を押し上げた。また、娯楽・飲食・宿泊は+4.3万人(-1.7万人)と3か月振りに増加したほか、輸送・倉庫が+2.29万人(+1.62万人)と前月水準を上回った。一方、製造業は+0.1万人(+0.8万人)と2か月連続で増加したものの、その増勢は緩やかに留まるなど停滞が持続している。他方、政府部門は+1.9万人(+0.1万人)と地方政府を中心に雇用拡大が続いている。連邦政府部門(米国郵政公社を除く)に限ってみれば-0.32万人(-0.69万人)と、政府効率化省(DOGE)が主導する職員削減を背景に3か月連続で減少したものの、雇用全体への影響は限定的に留まっている(連邦政府職員のリストラと雇用市場への影響は2024/3/26付け「DOGEの連邦職員カットによる雇用市場への影響」を参照)。

この間、3月の労働参加率は62.5%(62.4%)と小幅に上昇した一方、失業率は4.2%(4.1%)と2か月連続で上昇した。また、広義失業率を示すU6(過去12か月に求職経験があるものの直近4週間は求職をしなかった者、及び経済的理由によるパートタイム労働者を失業者とカウント)は7.9%(8.0%)と前月から高止まりするなど、労働市場に軟化の兆しがみられる。この間、週平均労働時間は前年比-0.6%(-0.3%)と5か月連続で低下した一方、平均時給は+3.8%(+4.0%)と高水準で推移した。この結果、労働所得(=民間雇用者数×平均労働時間×平均時給)は+4.4%(+4.8%)と、賃金上昇を背景に増加基調で推移している。他方、CPI上昇率を控除した実質賃金は時間当たりで+1.4%(+1.1%)と23か月連続、週当たりでは+0.8%(+0.8%)と22か月連続でそれぞれ増加するなど、インフレの鈍化傾向を背景に堅調な雇用所得環境が持続している(詳細は「トランプ2.0による混乱も米雇用は依然堅調(3月雇用統計)」)。

・3月消費者物価指数(CPI)

3月消費者物価指数(CPI)は前月比-0.1%(2月:+0.2%)と市場予想(+0.1%)に反して低下した。3月初旬における対中関税の引き上げや対メキシコ・カナダ関税発動の影響は限定的に留まった。足下のトレンドを示す3か月前比年率でみると、総合指数が+2.6%(2月:+4.3%)、コア指数は+3.0%(+3.6%)と依然+2%目標は上回るものの、騰勢を鈍化した。3月の内訳を見ると、食品は前月比+0.4%(+0.2%)と肉類や卵の価格上昇が持続した一方、エネルギーは-2.4%(+0.2%)と原油安を背景に低下した。この間、食品・エネルギーを除くコアベース指数は+0.1%(+0.2%)と前月から減速した。コアCPIの内訳を見ると、住居費が+0.2%(+0.3%)と新規契約家賃の低下を背景に緩やかに減速した。一方、住居費を除くコアCPIは-0.1%(+0.2%)と9か月振りに前月から低下した。コア財は-0.1%(+0.2%)と中古車や医薬品が低下した一方、サービスではホテルや航空運賃など旅行関連品目が前月水準を下回った。この間前年比でみると、CPI総合は前年比+2.4%(+2.8%)、食品・エネルギーを除くコアCPIは+2.8%(+3.1%)と共に前月から減速した。先行きのCPIを巡っては、追加関税による輸入物価上昇が一時的に財価格を押し上げる可能性が高い一方、サービス価格は労働需給緩和による賃金鈍化や家賃の鈍化を背景に減速が続く可能性が高い(詳細は「米国 トランプ関税による上昇を前に3月CPIは下振れ」)。

・3月小売売上高

3月小売売上高は前月比+1.4%(2月:+0.2%)と2か月連続で増加した。3月の内訳をみると、自動車・同部品は+5.3%(-1.6%)と、自動車関税発動前の駆け込み需要を背景に大幅な増加を示した。また、食料品は+0.2%(+0.2%)、衣料品は+0.4%(-0.2%)、家電が+0.8%(+0.5%)と幅広い業種で前月水準を上回った。この結果、GDP算出に用いられるコア小売売上高(自動車・ガソリン・建設材・飲食サービスを除くコントロール・グループ)が+0.4%(+1.3%)と2か月連続で増加した結果、1~3月期では前期比+0.9%(+1.2%)と表面上は小幅な減速に留まった(詳細は「米国 トランプ関税前の駆け込みで3月小売は上振れ」)。

・3月鉱工業生産

3月鉱工業生産は前月比-0.3%(2月:+0.8%)と4か月振りに低下した。3月の内訳を見ると、鉱業が+0.6%(-1.7%)と2か月連続で上昇した一方、公益は-5.8%(-1.5%)と温暖な気候を背景に2か月連続で低下した。一方、製造業は+0.3%(+1.0%)と5か月連続で上昇するなど、緩やかな持ち直しが続いている。3月の内訳を見ると、自動車・同部品が+1.2%(+9.2%)と、部品を含む自動車関税への警戒感を背景に高水準で推移した。また、航空機・その他輸送機器は+1.8%(+1.2%)と5か月連続で上昇するなど、2024年9~11月に実施されたストライキの収束以降は増産が続いている。他方、石油・石炭は-2.3%(+1.0%)と原油安を背景に軟調に推移した。先行きに関して、追加関税によるサプライチェーンの混乱、及び価格上昇を背景とした需要減少による生産下押しに警戒が必要だろう(詳細は「米国 トランプ関税前に製造業生産拡大(3月鉱工業生産)」)。

・3月住宅着工件数

3月住宅着工件数は年率132.4万戸(2月:149.4万戸)と2か月振りに減少し(前月比-11.4%;2月:同+9.8%)、市場予想(142.0万戸)を下回った。3月の内訳を見ると、戸建住宅が前月比-14.2%(2月:+9.5%)、集合住宅は-3.5%(+10.6%)と共に減少した。地域別にみると、最大市場の南部や西部が軟調に推移した。先行きに関して、住宅ローン金利の高止まりが需要を下押しするほか、追加関税による資材価格の上昇や移民抑制による労働力不足が供給を抑制する懸念がある。この間、住宅着工に先行する住宅建設許可件数は年率148.5万戸(145.9万戸)と5か月振りに増加したものの、依然停滞の域を脱していない(詳細は「米国 3月住宅着工件数は先行き懸念等により下振れ」)。

【経済見通し】

2025年1~3月期実質GDP成長率(2025年4月30日公表)を巡っては、4月17日時点のアトランタ連銀によるGDPナウキャストが前期比年率-2.2%(2024年10~13月期実績:+2.4%)と12四半期ぶりのマイナス成長を予想している。とはいえ、同四半期のマイナス成長は関税発動前の駆け込み需要を背景とした輸入拡大が主因であり、内需項目では個人消費が+1.3%と実質賃金上昇や関税発動前の駆け込み需要を背景にプラス成長を維持するほか、機械設備投資は+16.2%と大幅に増加した見通しだ。

先行きの米国景気を巡る懸念要因としては、トランプ新政権における関税引き上げや移民抑制策によるインフレ再燃、長引くインフレやローン金利高止まりによる家計購買力の侵食、連邦政府職員や政府関連雇用の削減による労働市場の悪化などが挙げられる(詳細は「2025年の米国景気を占う6つの要素」)。4月のミシガン消費者信頼感指数は50.8(3月:57.0)、3月のコンファレンスボード消費者信頼感指数は92.9(2月:100.1)と共に4か月連続で低下した。期待インフレ率が民主党支持者を中心に関税懸念で大きく上昇しており、今後、消費マインドの軟化が共和党支持者にも波及するかが注目される。また、設備投資を巡っても、利下げ停止による金利高止まりに加えて、企業がトランプ政権の政策不透明感を踏まえて投資判断を一時的に保留するリスクにも警戒が必要だろう。例えば、Caldara et al.(2019)はトランプ一次政権と同様の通商政策の不確実性(実行関税率が3%pt上昇するとの懸念)が生じる場合、米国の実質GDP水準を0.3~0.9%押し下げると指摘している。

【金融政策】

・FRB高官発言

【トランプ新政権】

・関税政策

4月2日、トランプ政権は事前の予定通り「解放の日(Liberation Day)」に世界各国への相互関税を発表した。4月5日に全世界に対して一律10%の追加関税、9日に約60か国・地域に対する関税率の引き上げを実施すると発表するものであり、自動車や鉄鋼・アルミを除く全ての輸入品が対象となる。(詳細は「トランプ政権が相互関税を発表」参照)。ただし、中国以外への追加関税に関しては発動直後に90日間停止することが決定された。一方、米国は中国との報復措置を繰り返し、18日時点においては145%の対中追加関税を課している。トランプ大統領は16日に日本の赤澤経済再生担当大臣、17日にイタリアのメローニ首相と会談したうえで、「今後3~4週間で全て解決する」と中国を含む多くの国と早期に交渉を妥結する可能性を示唆した(最新の状況に関しては「トランプ関税ウォッチング」を参照)。

前田 和馬

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 前田 和馬

まえだ かずま

-

経済調査部 主席エコノミスト

担当: 米国経済、世界経済、経済構造分析