- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 米国経済マンスリー:2024年10月

- 要旨

-

-

9月の雇用者数は市場予想を大幅に上回る伸びを示したほか、コア小売売上高が5か月連続で増加するなど、米国経済は堅調に推移している。なお、10月分の各種経済指標はハリケーン「ミルトン」の被害等を背景に、一時的に弱い結果となる可能性が高い点には留意が必要だろう。

-

9月消費者物価指数は食品・エネルギーを除く財コア、及び家賃を除くサービスの上昇を中心に再加速するなど、+2%インフレ目標の実現に多少の不透明感を残す内容だった。金融市場は年内2回のFOMCにおいて各0.25%ptの利下げを予想するなど、大幅な利下げを見込む向きは少ない。

-

11月5日の大統領選を巡っては、激戦州を中心にハリス副大統領の勢いに陰りがみえるなか、トランプ前大統領の勝利を予想する向きが増えている。なお、一部激戦州の開票には時間を要すると見込まれるため、2020年と同様、結果判明には数日を要する可能性がある。

-

経済指標

- 9月全米供給管理協会(ISM)景況感指数

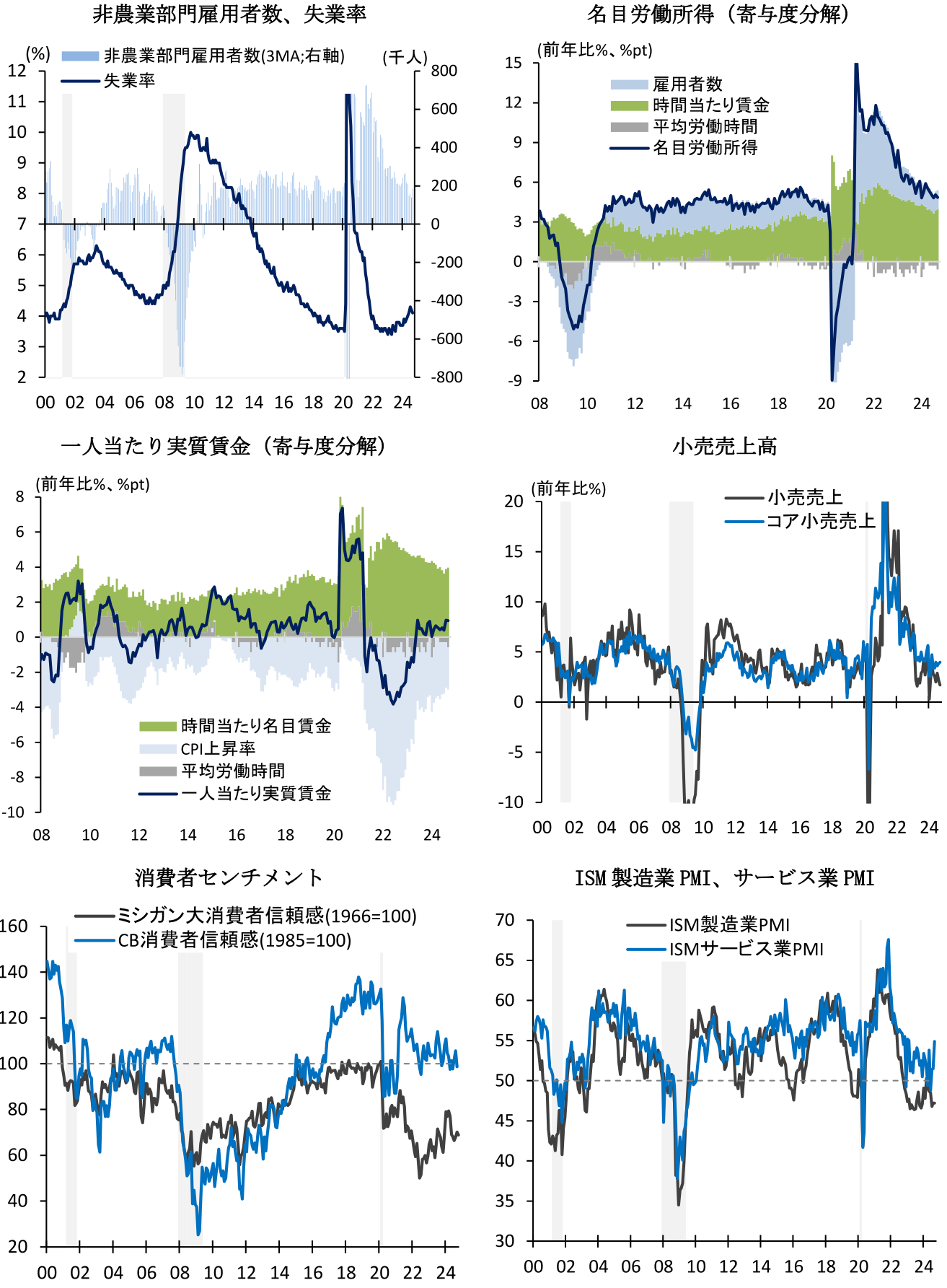

9月ISM製造業PMIは47.2(8月:47.2)と前月から横ばい圏で推移した。好不況の節目となる50を6か月連続で下回るなど、製造業活動は高金利政策による需要抑制を背景に停滞が持続している。9月の内訳をみると、在庫が43.9(50.3)と低下し全体を押し下げたほか、雇用が43.9(46.0)と前月水準を下回った。一方、生産は49.8(44.8)、生産活動に先行する新規受注が46.1(44.6)と共に前月から上昇したものの、依然50を下回るなど停滞感が目立つ。他方、9月ISM非製造業PMIは54.9(51.5)と前月から上昇した。足下のサービス業活動は3か月連続で節目となる50を上回るなど、底堅く推移している。内訳をみると、事業活動が59.9(53.3)、新規受注が59.4(53.0)と共に上昇した一方、雇用が48.1(50.2)と前月から低下した。(詳細は「米国 9月のISM製造業は需要鈍化とインフレ低下を示唆」及び「米大統領選への懸念を強めるも非製造業の活動は9月に加速」)。

- 9月雇用統計

9月雇用統計における非農業部門雇用者数は前月差+25.4万人(8月:+15.9万人)と前月から加速し、市場予想(+14.7万人)を大幅に上回った。一方、同時に公表された7月実績は+5.5万人、8月実績は+1.7万人と共に上方修正された結果、3か月移動平均では+18.6万人(8月:+14.0万人)と、再加速の兆しを示すなど雇用の堅調な増加が続いている。とはいえ、不法移民流入による労働力人口の拡大を踏まえると、足下の雇用者数の伸びは失業率を一定に保つための水準を下回っている可能性がある。

9月の雇用者数を業種別にみると、医療・社会福祉が+7.17万人(+5.39万人)と人手不足を背景に32か月連続で増加し全体を押し上げた。また、娯楽・飲食・宿泊が+7.8万人(+5.3万人)と消費動向に敏感なサービス業で増加したほか、建設業も+2.5万人(+3.1万人)と前月水準を上回った。一方、政府部門は+3.1万人(+4.5万人)と地方政府の教育部門を中心に雇用拡大が続いている。他方、製造業は-0.7万人(-2.7万人)と高金利政策による需要抑制を背景に減少傾向となっている(産業別の雇用動向に関しては6/19付け「米国の雇用増は持続可能か?(需要編)」を参照)。

一方、9月の労働参加率は62.7%(62.7%)と横ばい圏で推移した一方、失業率は4.1%(4.2%)と2か月連続で低下するなど、失業率の上昇傾向に一服感がみられている。この間、週平均労働時間は前年比-0.6%(-0.3%)と5か月連続で低下した一方、平均時給は+4.0%(+3.9%)と製造業を中心に加速した。この結果、労働所得(=民間雇用者数×平均労働時間×平均時給)は+4.8%(+5.1%)と、雇用拡大を背景に増加基調で推移している。他方、CPI上昇率を控除した実質賃金は時間当たりで+1.5%(+1.4%)と17か月連続、週当たりでは+0.9%(+1.0%)と16か月連続でそれぞれ増加するなど、インフレの鈍化傾向を背景に堅調な雇用所得環境が持続している(詳細は「予想上回る9月米雇用統計で50bpの利下げ織り込みゼロ」)。

- 9月消費者物価指数(CPI)

9月消費者物価指数(CPI)は前月比+0.2%(8月:0.2%)と3か月連続で上昇し、市場予想(+0.1%)を小幅に上回った。足下のトレンドを示す3か月前比年率では総合指数が+2.1%(+1.1%)、コア指数が+3.1%(+2.1%)と共に前月から加速するなど、インフレ率は依然目標の+2%を上回る推移となっている。9月の内訳を見ると、食品が前月比+0.4%(+0.1%)と食料品を中心に上昇した一方、エネルギーは-1.9%(-0.8%)と原油安を背景に2か月連続で低下した。この間、食品・エネルギーを除くコアベース指数は+0.3%(+0.3%)と前月から上昇率に変化はなかった。コアCPIの内訳を見ると、住居費が+0.2%(+0.5%)と、新規契約家賃の低迷を背景に減速した。他方、住居費を除くコアCPIは+0.4%(0.1%)と大幅な加速を示した。財コアは+0.2%(-0.2%)と衣服や中古車を中心に7か月振りに上昇した一方、サービス品目では自動車保険料や航空運賃が上昇した。この間前年比でみると、CPI総合は前年比+2.4%(+2.5%)と前月から騰勢を鈍化した一方、食品・エネルギーを除くコアCPIは+3.3%(+3.2%)と小幅に騰勢を加速した。先行きのCPIを巡っては、財価格の下落や労働需給緩和による賃金鈍化を背景にインフレ減速が続く可能性が高いものの、堅調な消費需要を背景にサービス価格や家賃が再加速するリスクに警戒が必要だろう(詳細は「米国 2ヵ月連続でコアCPIが上振れ(9月CPI)」)。

- 9月小売売上高

9月小売売上高は前月比+0.4%(8月:+0.1%)と3か月連続で増加した。内訳をみると、衣料品が+1.5%(-0.8%)、食料品は+1.0%(-0.5%)、ネット通販などの無店舗小売は+0.4%(+1.6%)と、13業種中8業種で増加するなど、広範な品目で堅調に推移した。一方、家具は-1.4%(-0.4%)、家電は-3.3%(-1.7%)と、高金利政策によるカードローン金利の負担増や新築販売の低迷を背景に低調に推移した。この間、変動の激しい項目を除いたコア小売売上高(自動車・ガソリン・建設材・飲食サービスを除くベース)は+0.7%(+0.3%)と5か月連続で増加した。この結果、7~9月期のコア小売売上高は前期比+1.6%(+0.8%)と前期から加速するなど、インフレ率低下による実質賃金の加速を背景に消費は底堅く推移している(詳細は「米国 小売の基調は力強さを増した(9月小売売上)」)。

- 9月鉱工業生産

9月鉱工業生産は前月比-0.3%(8月:+0.3%)と2か月振りに低下した。FRBの試算に基づくと、同月の生産水準は航空機大手のストライキにより-0.3%(ストライキの詳細は9/26付け「米航空機メーカーのストライキによる各国経済への影響」)、2つのハリケーン(具体名は言及されていないものの、9/11にルイジアナ州に「フランシーヌ」、9/26にフロリダ州に「へリーン」が上陸)の影響により-0.3%それぞれ下押しされており、こうした一時的な影響は割り引いてみる必要がある。9月の内訳を見ると、鉱業が-0.6%(+0.7%)とハリケーンによる原油施設の生産停止を背景に減少した一方、公益は+0.7%(-1.3%)と3か月振りに上昇した。他方、製造業は-0.4%(+0.5%)と2か月振りに低下した。9月の内訳を見ると、航空機・その他輸送機器が-8.3%(+1.9&)とストライキの影響により大幅に減少し、全体を押し下げた。一方、自動車・同部品は-1.5%(+9.9%)、電気機器・部品は-1.4%(+2.3%)と、高金利政策による需要抑制を背景に前月水準を下回った。他方、素材業種では一次金属が+0.5(+0.5%)と3か月連続、化学が+0.3%(+0.2%)と5か月連続でそれぞれ上昇するなど、底堅く推移した(詳細は「米国9月鉱工業生産は航空機メーカーでのスト、ハリケーンで縮小」。

- 9月住宅着工件数

9月住宅着工件数は年率135.4万戸(8月:136.1万戸)と前月から小幅に減少した(前月比-0.5%;8月:同+7.8%)。中古住宅の在庫が低水準に留まる状況においても、住宅着工は住宅ローン金利上昇による需要抑制を主因に総じて低調に推移している。内訳を見ると、戸建住宅が前月比+2.7%(8月:+16.1%)と2か月連続で前月水準を上回った。地域別にみると、南部や北東部で増加するなど、同月に南部で甚大な被害をもたらしたハリケーンの影響は限定的に留まった。一方、集合住宅は-9.4%(-10.0%)と2か月連続で大幅に減少するなど、依然低水準で推移している状況に変化はない。この間、住宅着工に先行する住宅建設許可件数は年率142.8万戸(147.0万戸)と2か月振りに減少するなど、その水準は依然停滞の域を脱していない(詳細は「米国9月住宅着工・許可は集合住宅の停滞で足踏み」)。

経済見通し

7~9月期実質GDP成長率(10/30公表)を巡っては、10/18時点のアトランタ連銀によるGDPナウキャストが前期比年率+3.4%(4~6月期実績:+3.0%)のプラスを見込むなど、前期から加速した見通しだ。需要項目別では、住宅投資が高金利政策や7月のハリケーン上陸を背景に大幅に減少すると予想される。一方、個人消費は実質賃金の上昇を背景に底堅さを示しているほか、設備投資に関しても機械設備や無形資産投資を中心に堅調さを維持する可能性が高い。

10~12月期の景気動向を巡っては、FRBが9月FOMCで0.5%ptの利下げを決定、ようやく利下げサイクル(9月ドットチャートの金利見通し[中央値]:24年末:4.25~4.5%、25年末:3.25~3.5%)へと転じたことはこれまで抑制されていた住宅投資や設備投資をけん引するすると期待される。

なお、10月の経済指標を巡っては、7月の各種経済指標がハリケーン「ベリル」の影響で市場予想を下回ったのと同様、一時的なかく乱要因によって弱い結果が出る可能性に留意が必要だ。具体的には、10/9にフロリダ州に上昇したハリケーン「ミルトン」による南東部の一部地域における経済活動停止、10/1~3における東海岸港湾労働者のストライキ、9/13から続く米大手航空機メーカーのストライキ(10/23に経営側の新提案に対する組合投票を予定)が、10月の雇用者数や製造業活動を下押しする可能性が高い。実際、FRBのウォラー理事は10/14の講演において、これらの要因が10月の雇用者数を10万人程度押し下げる可能性に言及している。なお、こうした一時的なかく乱要因は事態の終息後に反動増をもたらす可能性が高く、景気の基調を見極めるうえでは10~11月で合わしてみる必要があるだろう。

一方、足下の消費マインド指標はやや弱い動きを示しており、今後の景気急減速の兆しには引き続き警戒が必要だろう。10月のミシガン消費者信頼感指数は68.9(9月:70.1)、9月のコンファレンスボード消費者信頼感指数は98.7(8月:105.6)と共に前月水準を下回るなど、年初来で軟調に推移している。

先行きの米国景気を巡る懸念要因としては、過剰貯蓄の取り崩しの進行、長引くインフレによる家計購買力の侵食、及び高金利政策による需要抑制効果の発現などが挙げられる。特に高金利政策の影響を巡っては、2024年4-6月期におけるクレジットカードローンの90日以上延滞率が10.9%(2024年1-3月期:10.7%)と4四半期連続で上昇し2012年4-6月期以来の水準へと達するなど、低所得家計を中心とした債務膨張が個人消費を押下げるリスクがある。また、企業の利払い負担上昇による設備投資の下押し(米国経済マンスリー:2023 年11月)、及び商業用不動産の市況悪化を巡る地銀等の経営環境悪化、これに伴う金融環境の急速な悪化に対する懸念も依然払拭されるに至っていない。FRBが9月FOMC以降にようやく利下げサイクルへと転じたものの、当面の政策金利は中立水準(9月SEPにおけるLonger run金利:2.9%)を上回り続けるなど、金融政策が引締め的な水準に留まることには注意が必要だろう。

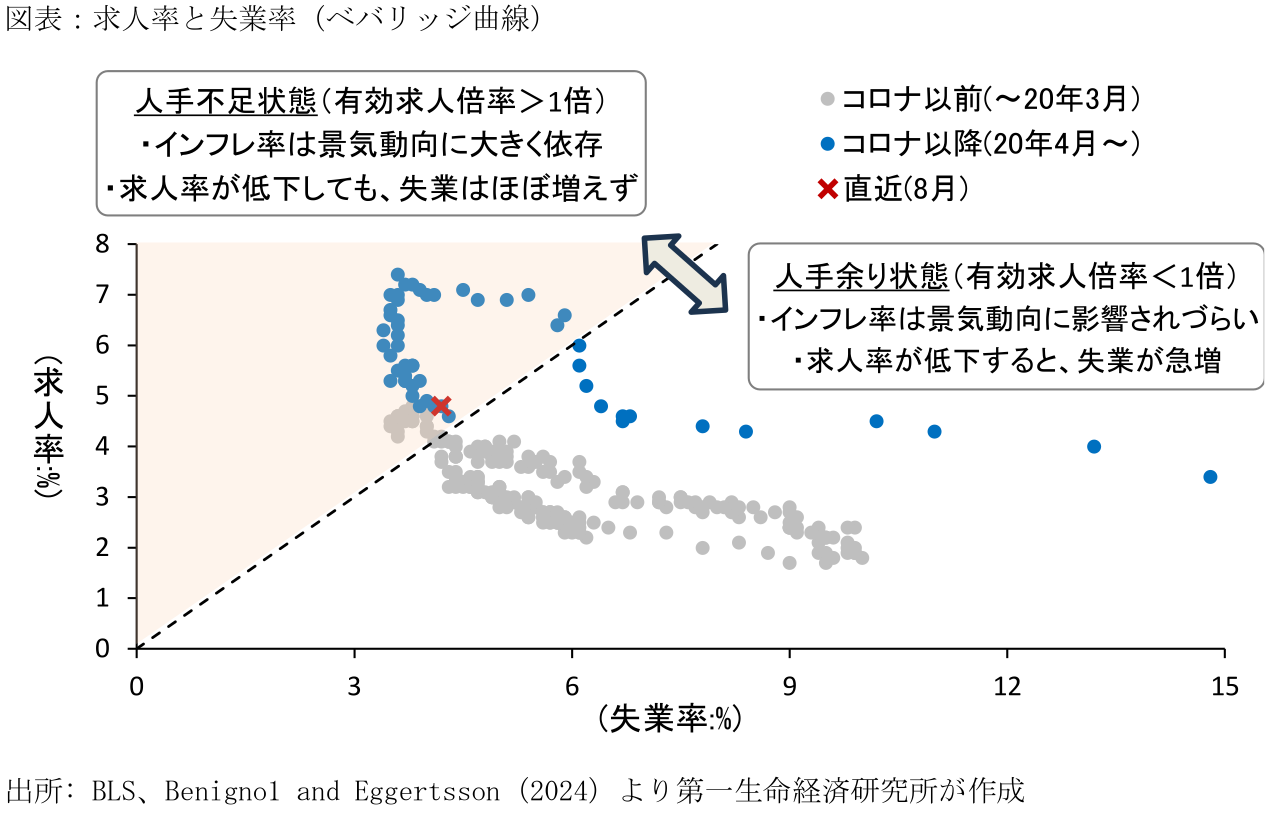

ちなみにコロナ以前の過去3回の景気後退において、利上げ打ち止めから景気後退に陥るまでの期間は11-19か月であり、景気悪化時には失業率が急速に悪化する傾向にある(詳細は「米国経済マンスリー:2023 年12月」)。今次利上げ局面の終了は2023年9月であるため、2025年初までに累積的な利上げによる設備投資や新規雇用への影響が急速に発現し、景気後退へと陥る可能性は否定できない。足下では、振れを伴いながらも、賃金の減速と共に求人倍率(=求人数/失業者数)の低下がみられるなど、雇用市場の過熱感が解消しつつあるなかで、失業率が急上昇するリスクに警戒が必要だろう。

金融政策

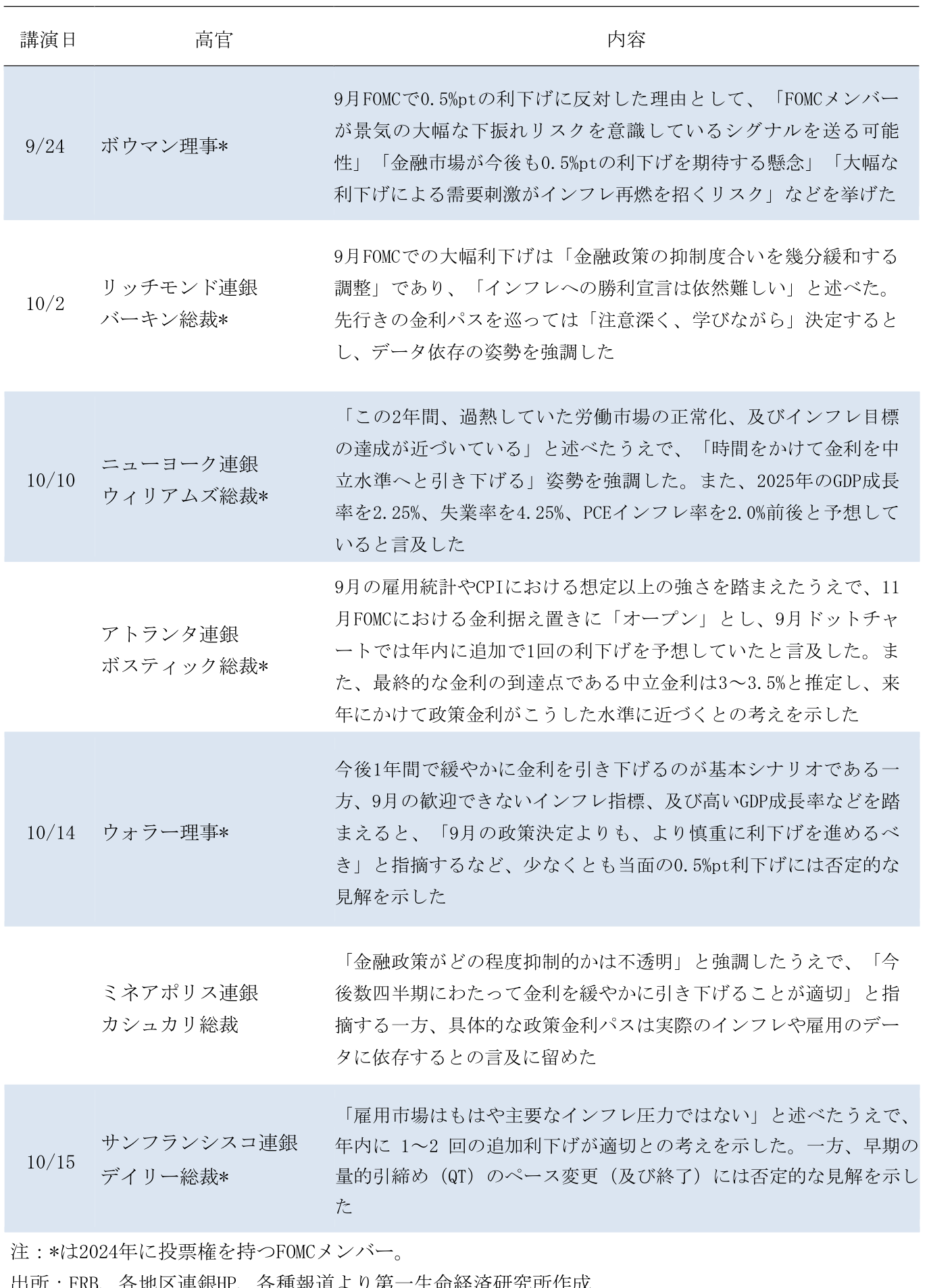

- FRB高官発言

大統領選

- 選挙情勢

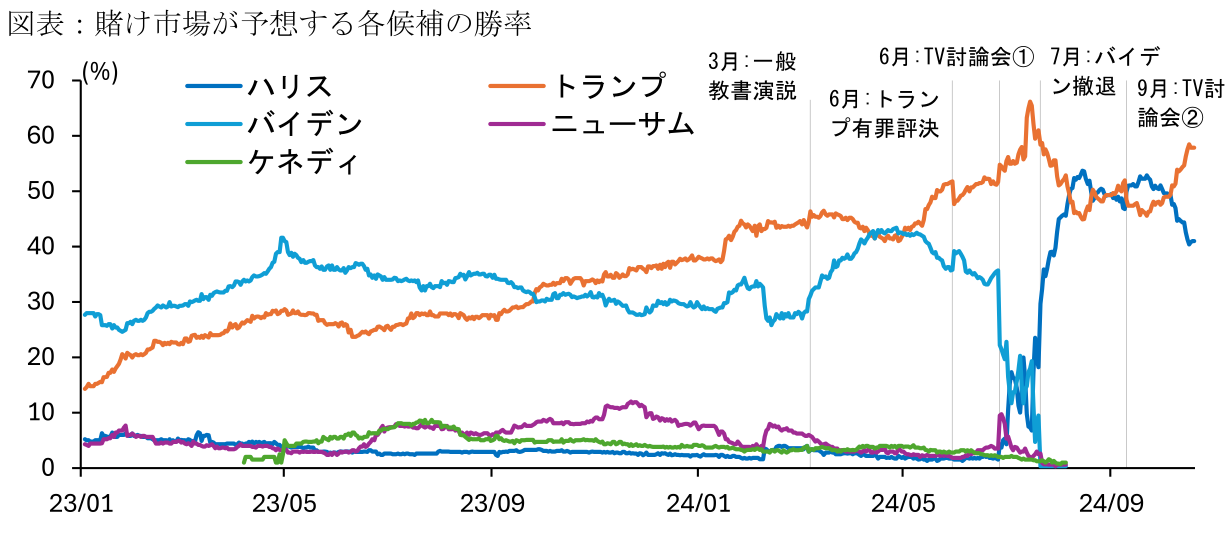

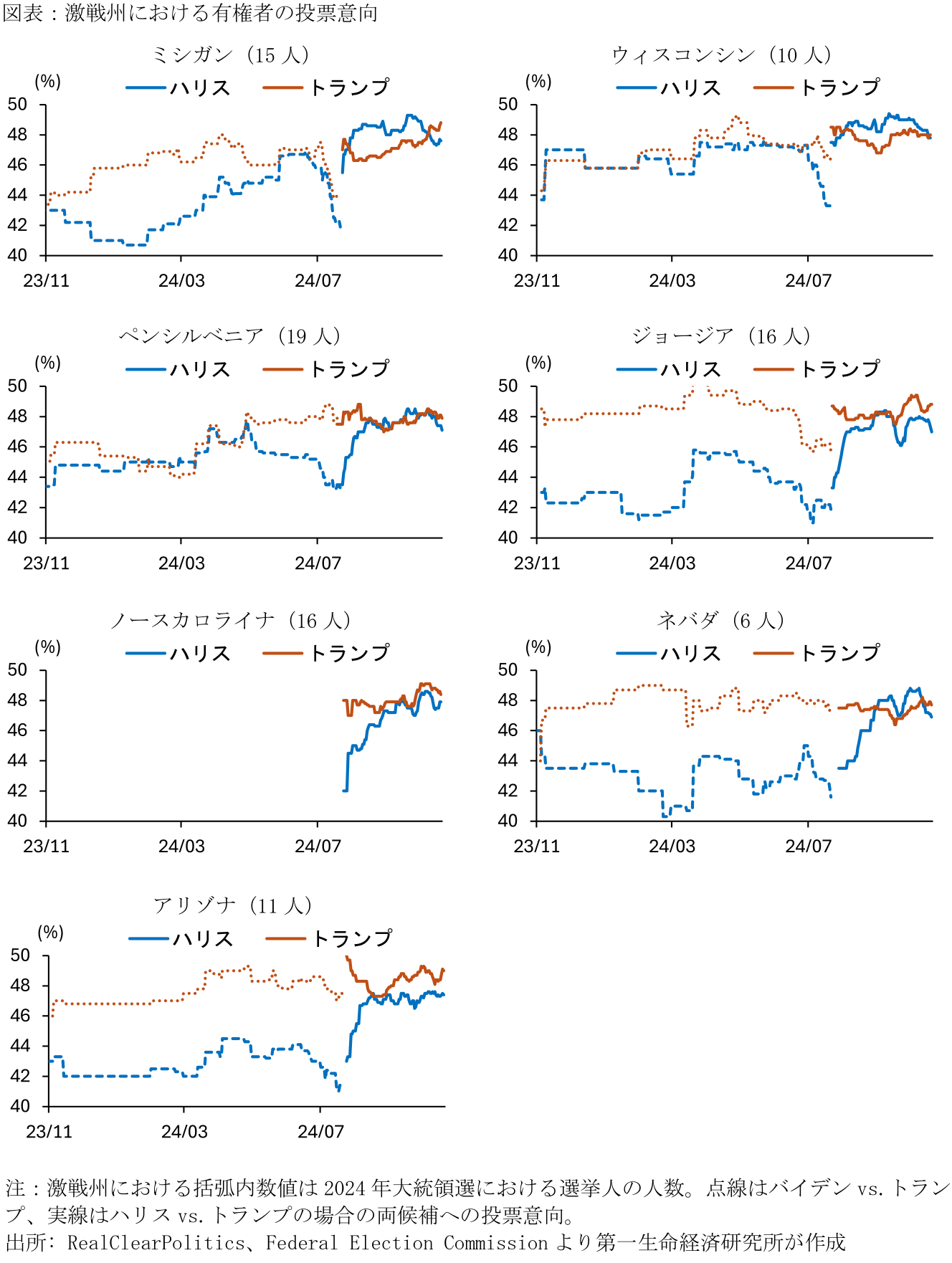

全米支持率においては民主党のハリス副大統領が共和党のトランプ前大統領をリードしている。一方、勝敗を決する激戦州においてはトランプ氏が僅かながら優勢な状況を築きつつあり、賭け市場(RealClearPolitics集計[10/20時点])ではトランプ氏勝利の予想が57.9%と、ハリス氏の41.0%を上回っている。激戦州7州におけるトランプ氏のリードは、中西部のウィスコンシン(選挙人:10人)が+0.2%pt、ミシガン(15人)が+1.2%pt、ペンシルベニア(19人)が+0.8%pt、南部のノースカロライナ(16人)が+0.5%pt、ジョージア(16人)が+1.8%pt、西部のアリゾナ(11人)が+1.6%pt、ネバダ(6人)が+0.8%ptと、7州中4州で1%pt以内に留まっている。なお、トランプ氏は既に219人の選挙人獲得が確実視されているため(ハリス氏は226人)、同激戦州の選挙人合計93人から51人以上を獲得すると、全米選挙人の過半数である270人に到達し大統領選挙に勝利する。

世論調査による支持率の誤差は従来±3%程度と考えられてきたものの、近年では±6%まで倍増しているとの指摘がある(詳細は「徹底解剖!アメリカ大統領選2024(3)~世論調査は信頼できる?~」)。一方、一部のトランプ支持者はメディア嫌いで世論調査に協力しない傾向があるため、直近2回の大統領選の結果はトランプ支持を過小評価するバイアスが強かった。今回もこうしたバイアスが是正されていない場合、ハリス氏が事前の想定を覆して勝利するのは難しい可能性がある。

なお、過去の大統領選においては、10月に想定されなかったイベントが生じ、選挙情勢を大きく変化させたことがあった(オクトーバーサプライズ)。例えば、2004年選挙では10月30日にビンラディンが同時多発テロへの関与を認めるビデオ声明を発表し、テロとの戦いを掲げていた現職のブッシュ大統領の追い風となった。2016年には10月28日にコミーFBI長官(当時)が民主党・クリントン候補の私用メール問題(国務長官時代に私用メールを用いて機密情報をやり取り)の調査を再開すると発表し、トランプ氏が圧倒的な劣勢との事前予想を覆し勝利した。また、こうした政治的なイベントのみならず、2012年は10月下旬に米東部に上陸したハリケーン「サンディ」への災害対応が、現職オバマ大統領の再選をサポートしたとみられている。2024年選挙もこうしたオクトーバーサプライズによって選挙情勢が大きく変化する可能性があり、選挙戦は投開票日まで予断を許さない状況が続きそうだ。

- 結果判明のタイミング

ハリス・トランプ両候補の接戦が見込まれるなか、現時点において、大統領選の勝者が投開票日である11月5日中に判明する可能性は低い。ペンシルベニア州等の激戦州では郵便投票の集計に時間を要することが想定されるほか、各州の新たな規則が集計作業の混乱を招く懸念がある。前回2020年は主要メディアの当確報道まで4日かかっており、今回も過半数の選挙人を得る候補が現れるまで数日を要する可能性がある。また、一部の激戦州における両候補の票差が数千票(得票率では0.1%pt)以内に留まるなどの大接戦となる場合、再集計を巡る論争が終結するまで勝敗が決しない展開も予想される。この際には2000年と同様、法廷闘争などが1か月以上にわたり続くリスクがある(詳細は「米大統領選の結果はいつ判明するか?」)。

前田 和馬

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 前田 和馬

まえだ かずま

-

経済調査部 主席エコノミスト

担当: 米国経済、世界経済、経済構造分析

執筆者の最近のレポート

関連テーマのレポート

-

米国:予想外の雇用者数減少と失業率の低下(26年7月雇用統計) ~FRBは据え置きへ。トランプ2.0の供給制約と根強い需要で失業率は低位安定~

米国経済

桂畑 誠治

-

米国:非製造業は好調を維持(2026年7月ISM) ~地政学リスクの緩和傾向も根強いインフレ圧力が持続~

米国経済

桂畑 誠治

-

米国:中間選挙アップデート(2026年8月) ~民主党のミシガン上院予備選で急進左派が勝利~

米国経済

前田 和馬

-

米国:AI、防衛関連主導で生産活動が活発化(7月ISM製造業) ~7カ月連続の拡大圏維持もコスト増圧力は根強い~

米国経済

桂畑 誠治

-

ウォーシュ議長がFOMC開催回数の削減を検討 ~年8回から6回への削減が有力か~

米国経済

前田 和馬