- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 2026年4月FOMCプレビュー

- US Trends

-

2026.04.24

米国経済

米国経済見通し

米国経済全般

米国金融政策

トランプ政権

2026年4月FOMCプレビュー

~原油価格と連動する利下げ見通し~

前田 和馬

- 要旨

-

-

4月FOMC(4/28~29開催)において、FRBは3会合連続で政策金利(3.50~3.75%)を据え置く見通しだ。原油高によるインフレ高止まりリスクと雇用の下振れリスクを踏まえながら、FRBは引き続きやや引締め的な政策金利にて「様子見」姿勢を示すとみられる。

-

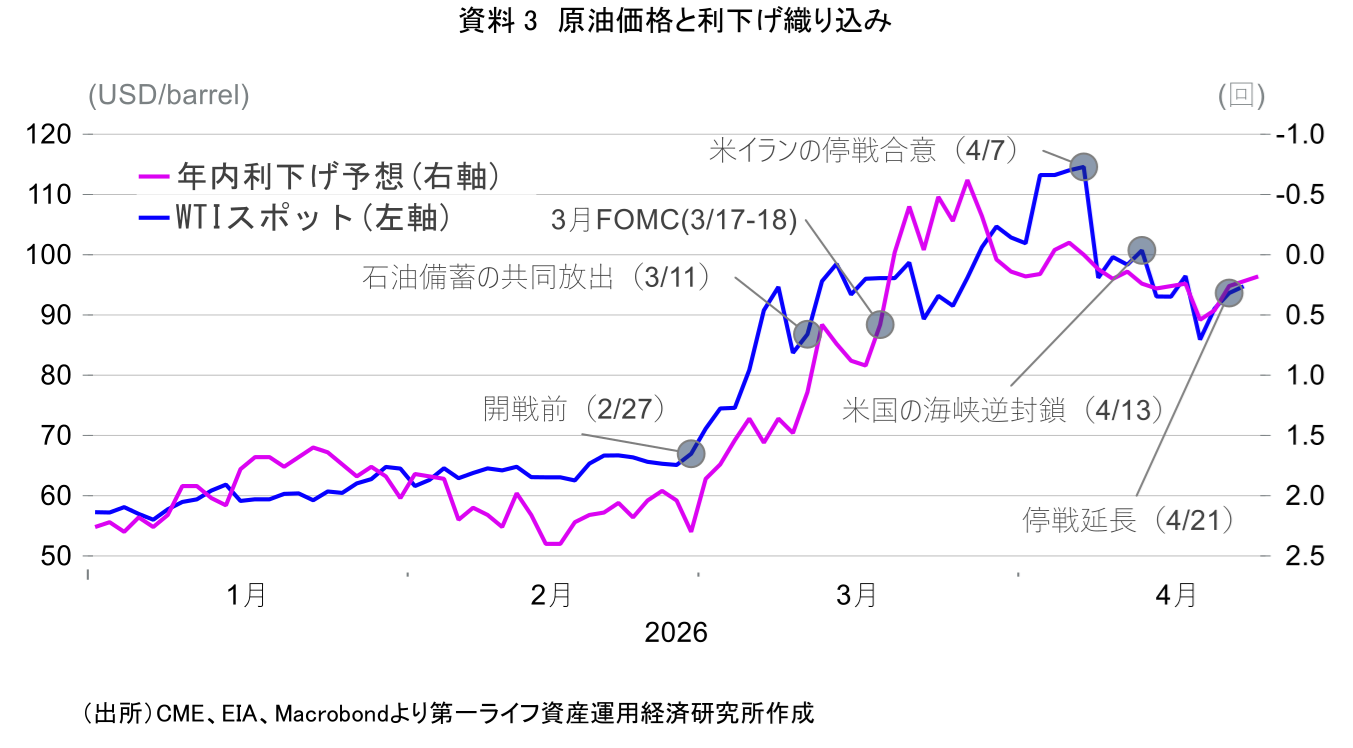

イラン紛争以降における金融市場の年内利下げ織り込みは、概ね原油価格と連動している。WTIスポットが100ドル/バレルを上回ると利下げ織り込みはほぼ消失する一方、80~90ドルの推移では年内1回の利下げ確率が再浮上する。

-

4月FOMCはパウエル議長の最後の記者会見となる可能性がある。後任であるウォーシュ氏の各種主張(バランスシート縮小/重視するインフレ指標の見直し/コミュニケーション手法の変更)に関する質問が予想される一方、パウエル議長は現状の方針を擁護しながらも直接的な反論は避けると見込まれる。

-

- 3会合連続の据え置き

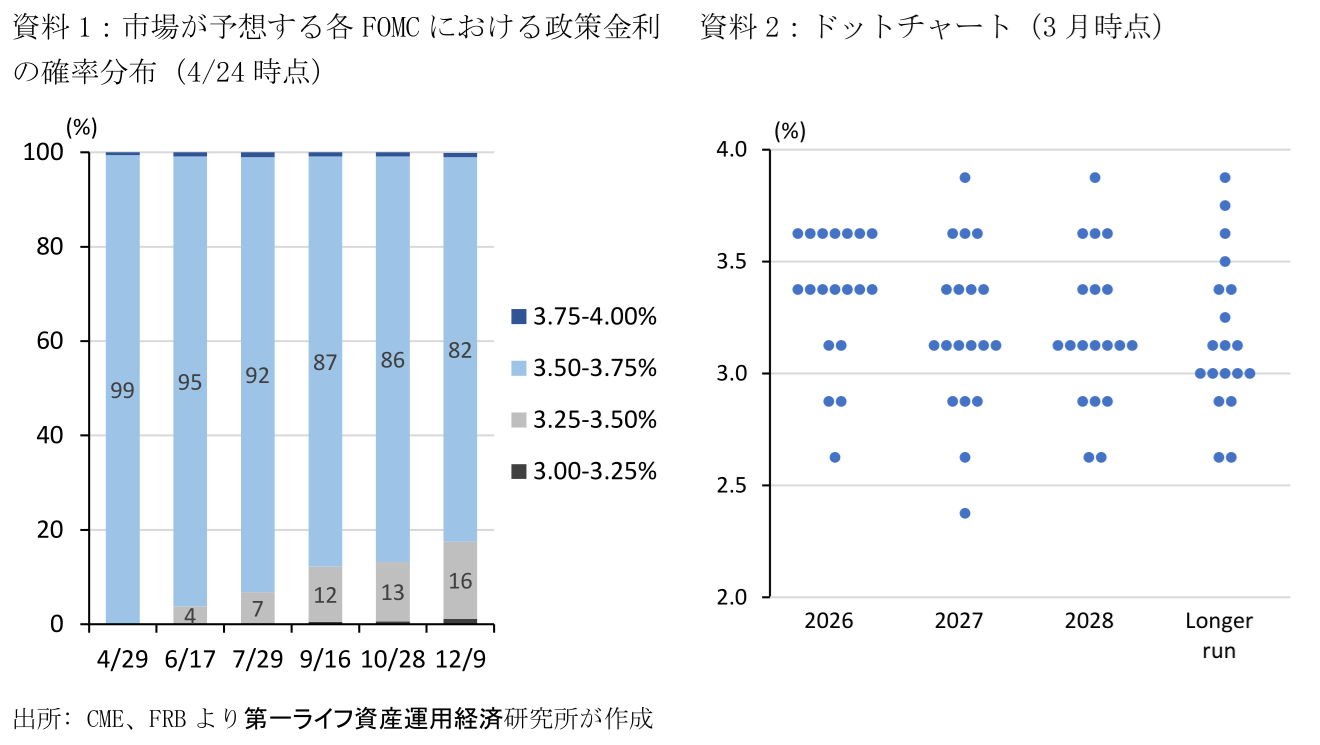

4月FOMC(4/28~29開催)において、FRBは3会合連続で政策金利を据え置く見通しだ(政策金利: 3.50~3.75%)。FRBは2025年9月以降に3会合連続の利下げ(計0.75%pt)を実施しており、政策金利は景気を熱しも冷ましもしない中立水準(3%前後)をやや上回る水準にある。原油高によるインフレ高止まりリスクと景気の下振れリスクを踏まえると、FRBは経済・物価の今後の展開を注視する姿勢を示すだろう。FF金利先物に基づく4/24時点のFedWatchによると、同FOMCにおける据え置き予想は99.0%に達する(資料1;0.25%の利上げ予想が1.0%)。

3月雇用統計における非農業部門雇用者数は前月差+17.8万人(2月:-13.3万人)と、前月におけるストライキや悪天候の反動もあり、大幅に増加した。加えて、減少が続いていた製造業の雇用にも持ち直しの兆しが示された。また、失業率は4.3%(4.4%)と労働参加率の低下もあり前月水準を下回った。他方、3月の消費者物価指数は前月比+0.9%(+0.3%)と、ガソリン高を背景に大幅に上昇したものの、食品・エネルギーを除くコアベース指数では+0.2%(+0.2%)と、高関税や燃料コスト上昇による影響は限定的に留まっている。

4月地区連銀経済報告(ベージュブック;4月6日までの情報に基づく)では12地区中8地区で「経済活動は僅かに拡大した」とまとめられた。また、イラン情勢を巡っては「中東紛争が主な不確実性と指摘され、これは採用、値付け、設備投資の意思決定を複雑にし、多くの企業が様子見姿勢をとっている」や「企業の見通しは広範な将来の不確実性を背景に様々」と述べられた。他方、物価動向を巡っては、投入コストが販売価格の上昇を上回っているとまとめられた。具体的な値上がり品目として、原油高を背景とした輸送費、プラスチック、肥料、石油由来の製品に加えて、高関税による鉄鋼や銅などの金属、(AI需要を背景とした)テクノロジー関連のハードウェアやソフトウェア、及び医療・保険料などを挙げた。

4月FOMCまでには4月29日に2・3月分の住宅着工が公表されるものの、政策判断には影響しないだろう。なお、イラン紛争以降における年内の利下げ織り込みは概ね原油価格と連動している(資料3)。WTIスポットが100ドル/バレルを上回ると年内の利下げ織り込みはほぼ消失する一方、80~90ドルでは年内1回の利下げ確率が高まっている。FRBによる様子見姿勢に変化がない限り、こうした原油価格と利下げ織り込みの関係性は当面維持される可能性が高い。

- 声明文の変更は限定的か

3月FOMCの声明文では「経済活動は堅調なペースで拡大している」や「インフレは幾分高止まりしている」との基本的な景気・物価認識が維持された。また、「中東情勢の展開が米国経済に与える影響は不確実」との言及が追加された。4月FOMCにおいても、こうした認識は概ね維持される可能性が高い。一方、微修正の可能性としては「3月雇用統計を踏まえ、[雇用の増加は低水準]との表現を修正」、「エネルギー高による総合インフレ率の加速を指摘」、「中東情勢の不確実性として、インフレ加速と景気下振れの双方のリスクを明記」などが挙げられる。

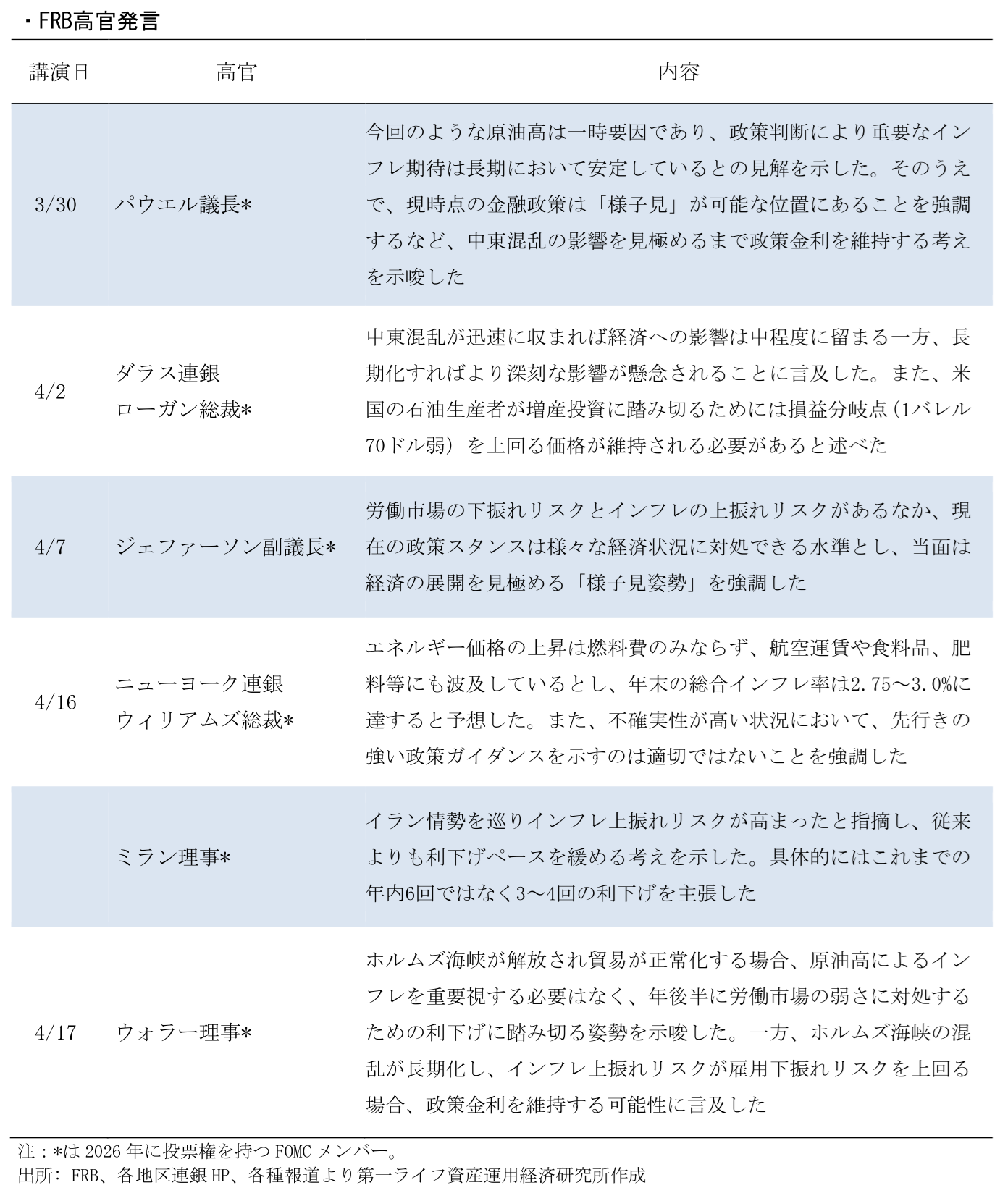

4月FOMCにおける金利据え置きの判断は、パウエル議長を中心とした理事メンバーの賛成多数で決定されると見込まれる。ハト派とみられるミラン理事は利下げ意向をやや後退させているものの(年内に求める利下げ回数を6→3~4回に変更)、3月FOMCと同様に0.25%の利下げを主張する可能性がある。一方、ウォラー理事は17日の講演でエネルギー高が他の価格に波及するリスクを強調するなど、当面の利下げに慎重なスタンスを示しており、4月FOMCで利下げを主張する可能性は低い。

- さよならパウエル議長?

パウエル氏のFRB議長としての任期は5月15日までであり、後任のウォーシュ氏がこれまでに上院で承認される場合、今回が議長職として最後のFOMCとなる。一方、共和党のティリス上院議員はパウエル議長の刑事捜査(FRBの本部改修プロジェクトを巡る議会証言時の虚偽疑惑)が完了するまでFRB人事を承認しない姿勢を示しており、ウォーシュ氏の就任時期は依然不透明だ。また、パウエル議長は後任が決まるまで暫定議長を務めること、自身の刑事捜査が終結するまでFRB理事職(任期は28年1月)に留まることに言及している。一方、トランプ大統領は15日にパウエル議長が5月以降もFRBに留まるならば、同氏を解任すると主張している。

4月FOMC後のパウエル議長の記者会見では、先行きのリスク評価に加えて、後任議長であるウォーシュ氏の主張に関する質問が散見されるだろう。21日の公聴会において、同氏は「重視するインフレ指標の変更」、「バランスシート縮小の必要性」、「FRB高官の発言機会減少やフォワード・ガイダンスの見直し」など、現状の金融政策方針を大きく変更しうる内容に言及した(詳細は「FRB議長候補ウォーシュ氏の公聴会発言」)。パウエル議長は直接的な反論を避ける一方、現状方針の妥当性を主張する可能性がある。例えば、パウエル氏は3月30日の講演において、既存のバランスシート政策による長期金利の低下が経済活動を下支えしていると指摘している。

前田 和馬

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 前田 和馬

まえだ かずま

-

経済調査部 主席エコノミスト

担当: 米国経済、世界経済、経済構造分析