- 要旨

-

- 日経平均は先行き12ヶ月41,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月145程度で推移するだろう。

- 日銀は、10月に追加利上げを実施するだろう。

- FEDは9月に利下げを開始、FF金利は年末に5.25%(幅上限)への低下を見込む。

金融市場

-

前日の米国株は上昇。S&P500は+0.5%、NASDAQは+0.3%で引け。VIXは12.7へと低下。

-

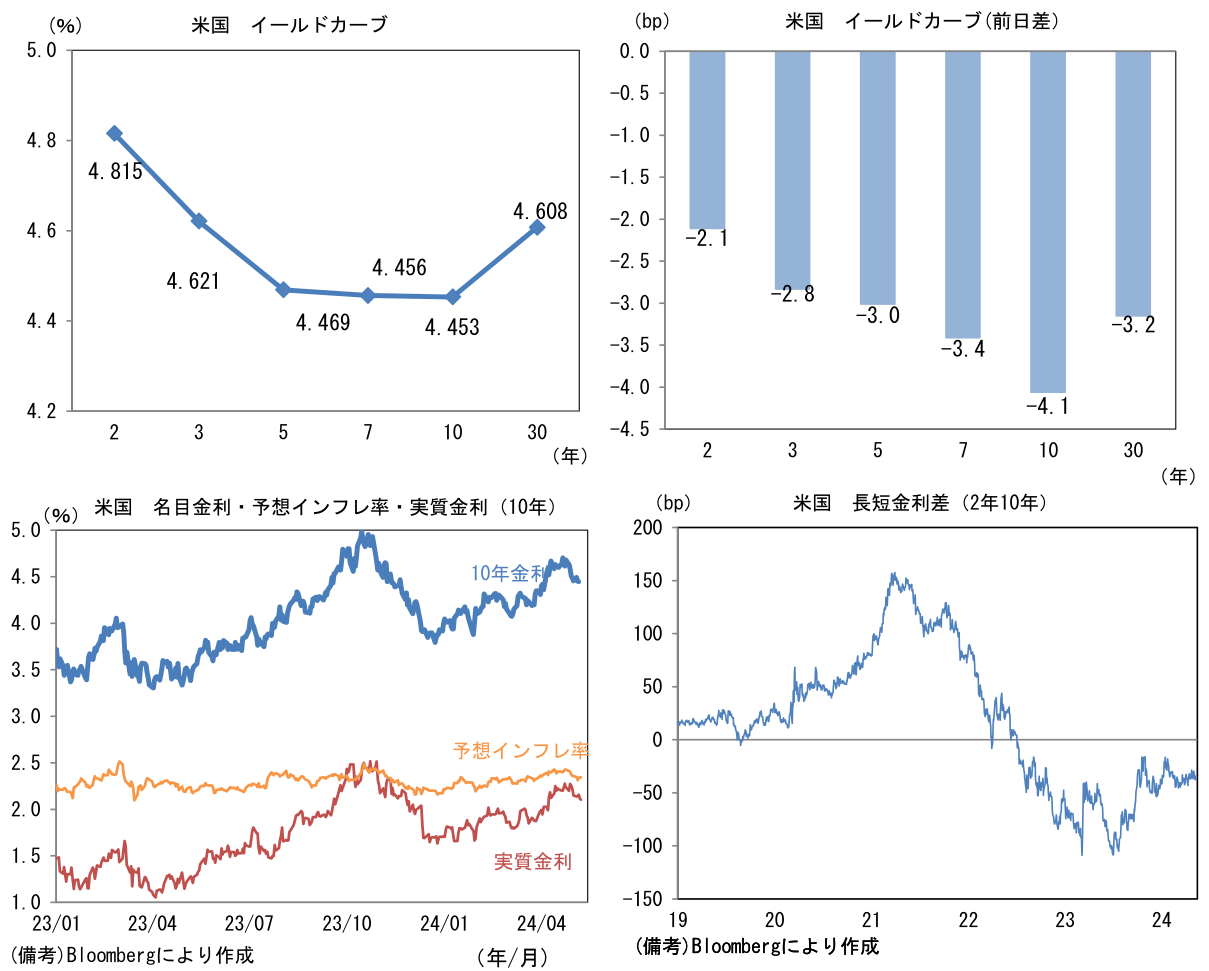

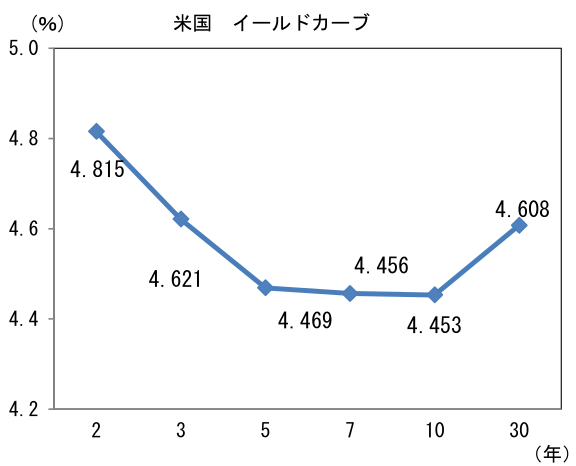

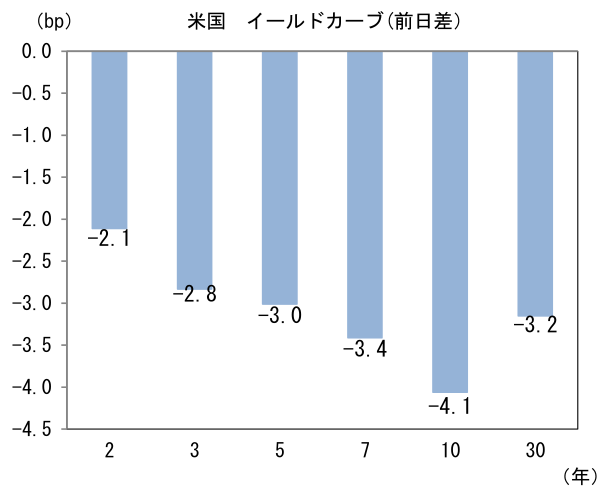

米金利はカーブ全般で金利低下。予想インフレ率(10年BEI)は2.344%(+1.0bp)へと上昇。

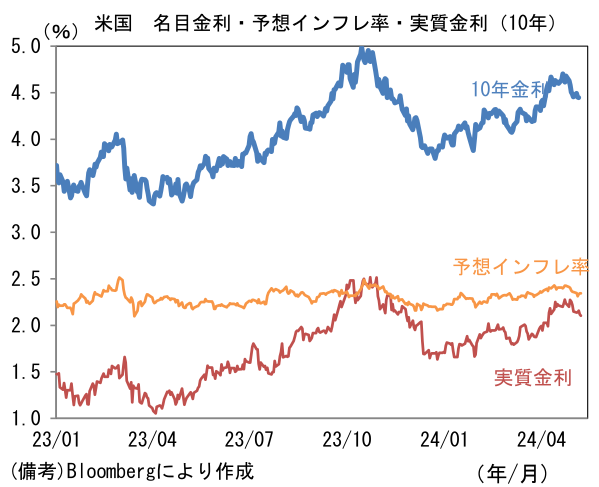

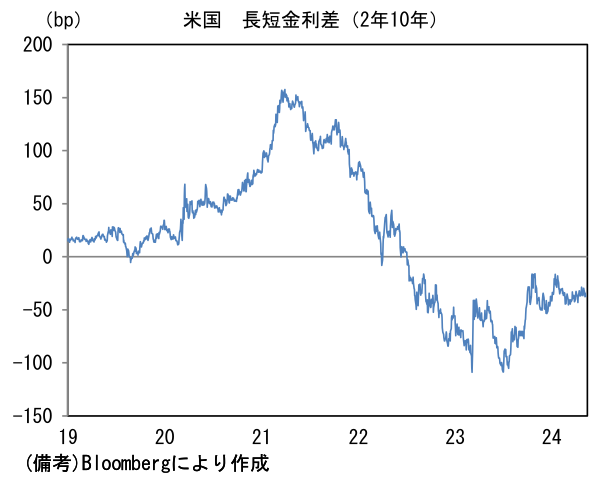

実質金利は2.118%(▲4.0bp)へと低下。長短金利差(2年10年)は▲36.4bpへとマイナス幅拡大。

- 為替(G10通貨)はUSDが最弱。USD/JPYは155半ばへと下落。コモディティはWTI原油が79.3㌦(+0.3㌦)へと上昇。銅は9904.5㌦(+0.5㌦)へと上昇。金は2340.3㌦(+18.0㌦)へと上昇。

注目点

-

昨日発表された金融政策決定会合における「主な意見」はかなりタカ派であった。4月26日の金融政策決定会合後の総裁会見がハト派と受け止められ、円安が進行した経緯があるだけに、そこでの情報発信に修正を加えたかった意図も透けてみえる。ただ、そうした事情を割り引いたとしても、日銀が市場関係者の平均的な想定を上回る速度で政策変更を議論している可能性が高いと筆者は判断した。次回6月(13-14日)では長期国債の買入れ減額の方針が俎上に上るのではないか。利上げについては賃金データの蓄積が進む10月まで待つとの予想を維持するが、為替やFedの動向次第では7月会合(30-31日)の可能性が高まってきた印象だ。

-

以下は「主な意見」で注目すべき発言(太字斜体)とそれに対する筆者の受け止めである。

個人消費は物価上昇を受けて弱めであるが、足もとの賃上げモメンタムの強さを踏まえると、先行き勢いを取り戻していくものとみている。

⇒日銀が金融引き締めを躊躇っている要因の一つである個人消費について、消費活動指数は実質賃金がマイナスで推移する中、自動車販売の落ち込みという一過性要因もあって停滞している。夏場にかけて実質賃金がプラス転換すると見込まれる中、先行きは持ち直しに向かうという自信を示すことで、政策変更の地均しをする意図があるのだろう。

円安と原油高は、コストプッシュ要因の減衰という前提を弱めており、物価の上振れ方向のリスクにも注意が必要である。

足もとの円安と原油価格等の上昇が、輸入物価を通じて企業物価へ波及しつつある状況を鑑みると、賃上げに伴うサービス価格の高まりに加えて、現在伸び率が低下している財価格が底打ちして反転する可能性にも注意を払う必要がある。

輸入物価上昇を起点としたコストプッシュや予想物価上昇率の上昇に伴うインフレ率上振れのリスクもあるため、今後、2022年以降に続く第2ラウンドの価格転嫁が生じるか、予断なく見極める必要がある。

⇒日銀が「第一の力」と表現する、輸入物価由来の物価上昇圧力が再び強まる様相を呈する中、2024年度後半以降の物価見通しが上振れリスクに晒されていることを懸念しているとみられる。以前からメディアを中心に「強すぎる第一の力」に対する批判的な見方は強かったが、今や政策委員の間でもそれが中心的な議題になりつつあるように思える。

円安は、短期的にはコストプッシュ型の物価上昇を招くことで経済を下押しするが、インバウンド需要の増加や製造業における生産拠点の国内回帰などを通じ、中長期的には生産や所得への拡張効果もあるため、基調的な物価上昇率の上振れにつながり得る。

⇒植田総裁は4月26日の記者会見で「現在の円安が基調的な物価上昇率に与える影響は無視できる範囲内」であるという趣旨の発言をし、それが円安進行のきっかけになったと言われている。主な意見における当該発言は、その補足説明という位置付けであろう。円安による一時的な輸入物価上昇は国内の「基調的」な物価上昇に影響を与えずとも、それが長期化すると上記のような波及経路でインフレを醸成するという見解であろう。そうした見方に基づけば、2022年春に始まった現在の円安は「そろそろ」基調的な物価上昇に結びつくという含意があるのかもしれない。「実はこうした深い意味を内包していたのです」といった具合ではないか。

展望レポートの見通しには引き続き不確実性が高いが、これが実現するのであれば、約2年後に、2%の「物価安定の目標」を持続的・安定的に実現し、需給ギャップもプラスということになるので、金利のパスは、市場で織り込まれているよりも高いものになる可能性がある。

「物価安定の目標」の達成時における不連続かつ急激な政策変更によるショックを抑えるために、経済・物価・金融情勢に応じて、緩やかな利上げを行うことで金融緩和度合いを調整することも選択肢として考えられる。

経済にストレスを与えないように金融緩和の度合いを調整するには、今後、見通しの確度の高まりに合わせて、適時適切に、政策金利を引き上げていくことが必要である。

基調的な物価上昇率が2%を下回る現状では、緩和的な金融環境を今後も相応に長く維持する必要がある。ただし、円安を背景に基調的な物価上昇率の上振れが続く場合には、正常化のペースが速まる可能性は十分にある。

⇒金融引き締めが後手に回ってしまうことに対する言及が複数あったことは素直に驚きであった。金融引き締めに前向きとされる田村委員、高田委員以外にもそうした問題意識を有する委員が複数名存在するということだろう。利上げを待ちすぎることでインフレが加速し、急速な金融引き締めしか選択肢がなくなってしまう状況を想定しているとみられる。インフレ加速に警鐘を鳴らす、オオカミ少年的な意味合いもあるかもしれないが、タカ派的な印象を受けた。

長期国債の買入れについては、イールドカーブ・コントロール解除後の市場の状況を見ているところであるが、どこかで削減の方向性を示すのが良い。これとは別に、国債需給などに応じた日々の調整は、金融市場局において、丁寧に行うべきである。

国債保有量の正常化、過剰な水準にある準備預金の適正化という観点から、日銀のバランスシートの圧縮を進めていく必要がある。段階的にイールドカーブ・コントロールを柔軟化したことが円滑な出口につながったことも踏まえれば、国債買入れの減額も、市場動向や国債需給をみながら、機を捉えて進めていくことが大切である。

国債の需給バランスを踏まえ、市場機能回復を志向し、現状6兆円程度の毎月の長期国債買入れを減額することは選択肢である。市場の予見可能性を高める観点で、減額の方向性を示していくことも重要である。

⇒長期国債の買入れ減額に関しては、ほとんど同じ文意のものが3連続で記載されていた。現在6兆円程度(バランスシート規模を概ね保つ額)とされている長期国債の買入れについては、その減額が4月の金融政策決定会合でも一部に意識されていたが、次回の6月会合ではより中心的な議題になるのではないか。減額の方針が示される可能性は相応に高い。米長期金利が落ち着くなどして、円金利の上昇圧力が収まっていれば、その可能性が高まるのではないか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般