- 要旨

-

- 日経平均は先行き12ヶ月41,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月145程度で推移するだろう。

- 日銀は、10月に追加利上げを実施するだろう。

- FEDは9月に利下げを開始、FF金利は年末に5.25%(幅上限)への低下を見込む。

金融市場

-

前日の米国株は上昇。S&P500は+1.2%、NASDAQは+1.4%で引け。VIXは12.5へと低下。

-

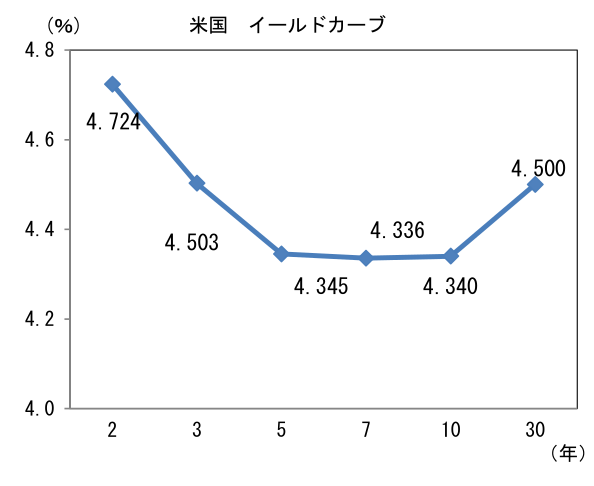

米金利はカーブ全般で金利低下。予想インフレ率(10年BEI)は2.312%(▲2.2bp)へと低下。

実質金利は2.035%(▲7.5bp)へと低下。長短金利差(2年10年)は▲38.6bpへとマイナス幅拡大。 -

為替(G10通貨)はUSDが全面安。USD/JPYは154後半へと低下。コモディティはWTI原油が78.6㌦(+0.6㌦)へと上昇。銅は10219.0㌦(+105.0㌦)へと上昇。金は2394.9㌦(+35.0㌦)へと上昇。

経済指標

-

5月NY連銀製造業景況指数は▲15.6へと市場予想(▲10.0)に反して4月から1.3pt低下。もっとも、ISM製造業のウェイトを用いてISM換算した数値は46.9へと0.9pt上昇した。50を大幅に下回っているとはいえ、NY連銀調査のヘッドラインが示すほど景況感は悪くなさそうだ。

-

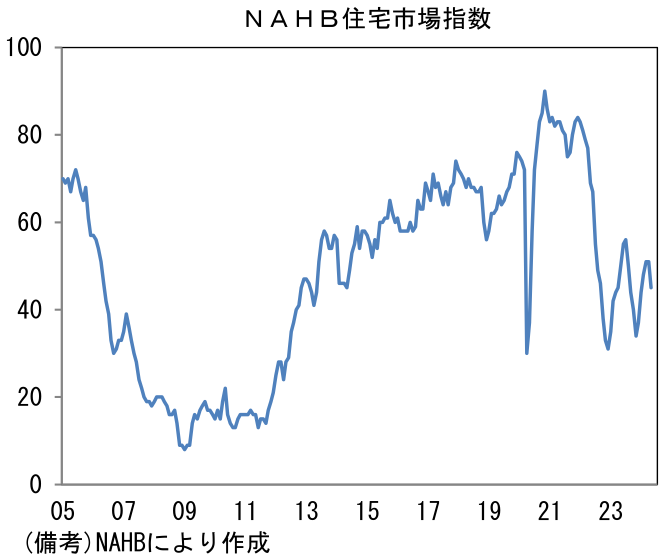

5月NAHB住宅市場指数は45へと6pt低下。高止まりする住宅ローン金利等によって住宅建設が抑制されている他、労働コスト増加が重荷になっている。

注目点

-

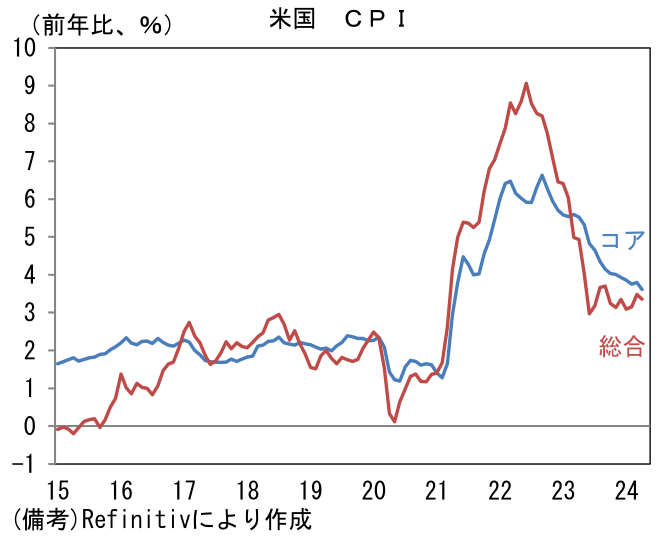

4月米CPIと小売売上高(および上記の2指標)はインフレ沈静化と景気減速を示す結果となり、Fedの早期利下げ確率を高めた。筆者は5月2日に利下げ予想を7月から9月に変更したばかりだが、7月FOMC(31日)までに発表されるデータ(特にCPIやPCEデフレータ)が今回のような結果となれば、7月の利下げが現実味を帯びてくる。

-

まず小売売上高に目を向けると、4月は前月比±0.0%であった。自動車とガソリンを除くと▲0.1%と弱く、最重要項目のコア小売売上高に至っては▲0.3%の減少であった。コア小売売上高はGDP個人消費の推計に用いられる数字であり重要な意味を持つ。3ヶ月前比年率(3ヶ月平均)では+1.9%と落ち着いた推移となり、強すぎる個人消費がインフレ再燃を招くとの懸念を和らげた。

- 次にCPIに目を向けると、総合CPIは前月比+0.3%、前年比+3.4%と概ね市場予想どおりに減速。ガソリン価格上昇に伴いエネルギーが前月比+1.1%、前年比+2.6%に上昇加速となった一方、食料が前月比±0.0%、前年比+2.2%と落ち着いた推移となった。もっとも、5月入り後の原油価格先物の下落を踏まえると、先行きのCPIエネルギーは低下が見込まれる。コアCPIは前月比+0.3%、前年比+3.6%であった。インフレの瞬間風速を示す前月比伸び率の年率換算値は+3.6%となり、3月の+4.4%から明確に減速。3ヶ月前比年率では+4.1%、その3ヶ月平均値は+4.3%と落ち着きの気配がみられる。コアCPIの基調を決める労働コストの伸びが鈍化したことで、賃金由来のインフレ圧力が後退している様子が(漸く)確認できた。

- コアCPIを「財」と「サービス」に分解すると、コア財は前月比▲0.1%と2ヶ月連続のマイナスとなった。中古車価格の落ち着き等を背景に前年比では▲1.3%とマイナス幅を拡大し、コロナ期前すら下回る伸び率となった。コアサービスは前月比+0.4%、前年比+5.3%へと伸び率が鈍化。前年比上昇率は3月対比で0.048%pt伸び率縮小であった。今回、最大の注目点であった家賃を除くコアサービス、いわゆるスーパーコアサービスは前年比+4.85%と高止まりした。もっとも、これはベースエフェクト(比較対象となる前年の値が低いことで伸び率が高めにでる)によるもので瞬間風速は衰えている。前月比では+0.42%と3月の+0.65%から減速しており、この点を重視すればインフレ圧力は緩和していると言える。なおスーパーコアは、自動車価格や修理費等に対して遅行性のある自動車保険料の急上昇によって押し上げられている。そのため「基調的な物価」を捕捉しているかは微妙であろう。そもそもFedがスーパーコアを重視しているのは、労働コストの増加がサービス物価にどれだけ波及しているのかを計測することが目的である。自動車保険によって押し上げられている現在のスーパーコア(特に前年比の数値)は、そうした指標として有用性を失いつつあるように思える。

-

4月CPIは賃金上昇圧力が和らぐ下でコア物価が落ち着く形となり、Fedを含む市場関係者に安心感をもたらせた。インフレの根幹とも言うべき労働市場データに目を向けると、求人件数が減少基調にある他、自発的離職率(転職活動の活発度合いを示す)が低下基調にあり、中小企業調査でも雇用・人件費に関連する項目が下向き基調にある。そうした下で平均時給は前年比+3.9%まで減速している。過度な人手不足によって賃金上昇率が高まるといった歪な構図が修正され、サービス物価の上昇圧力が和らいでいることに鑑みれば、Fedは利下げの決断を下し易いと考えられる。

-

Fedの利下げ観測とそれに伴う米金利低下、そしてドル安は日本政府(財務省)と日銀にとって明らかに朗報であろう。国内では日銀に金融引き締めを求める声が大きくなっているが、金融政策によって為替を転換させるためには大幅な利上げが必要となり、景気への打撃が大きい。為替が円高方向に動く確証がない中で、そうした犠牲を払う必要性は乏しいように思える。今回のCPIを受けて、日銀が通貨防衛的な色彩を帯びた利上げを強いられる可能性は低下したと言える。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般