- 要旨

-

-

日経平均は先行き12ヶ月41,000程度で推移するだろう。

-

USD/JPYは先行き12ヶ月145程度で推移するだろう。

-

日銀は、10月に追加利上げを実施するだろう。

-

FEDは9月に利下げを開始、FF金利は年末に5.25%(幅上限)への低下を見込む。

-

金融市場

-

前日の米国株は下落。S&P500は▲0.2%、NASDAQは▲0.3%で引け。VIXは12.4へと低下。

-

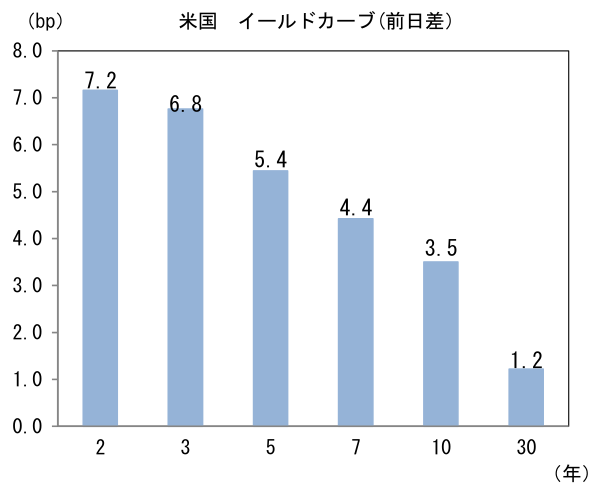

米金利はベア・フラット化。予想インフレ率(10年BEI)は2.318%(+0.6bp)へと上昇。

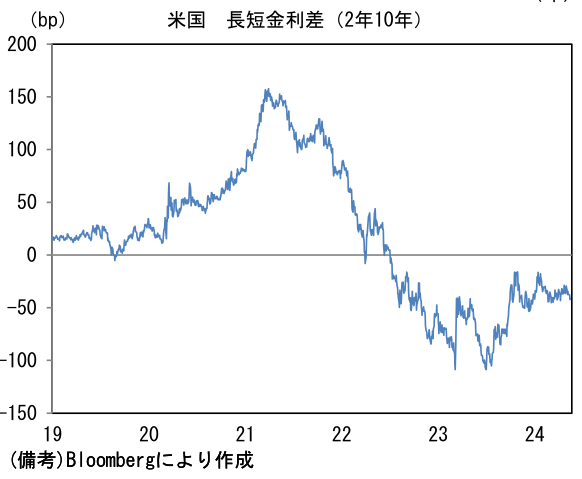

実質金利は2.064%(+2.8bp)へと上昇。長短金利差(2年10年)は▲42.2bpへとマイナス幅拡大。 -

為替(G10通貨)はUSDが全面高。USD/JPYは155半ばへと上昇。コモディティはWTI原油が79.2㌦(+0.6㌦)へと上昇。銅は10424.0㌦(+205.0㌦)へと上昇。金は2385.5㌦(▲9.4㌦)へと低下。

経済指標

-

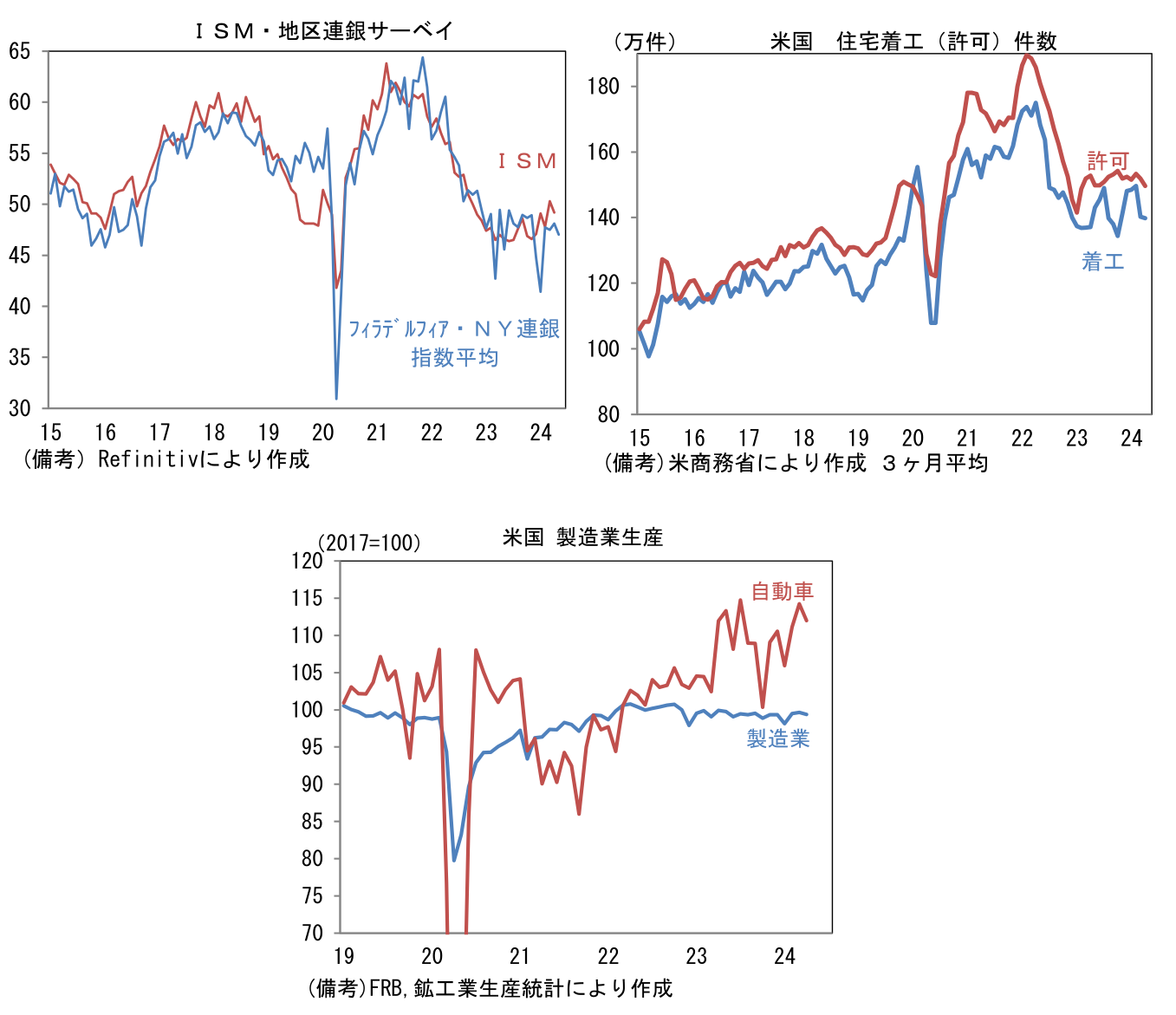

5月フィラデルフィア連銀製造業景況指数は+4.5へと4月から11.0pt低下。ISM製造業のウェイトを用いてISM換算した数値は47.2へと3.0ptの低下であった。この指標と既発表のNY連銀製造業景況指数を基に推計(2005年以降のデータで単回帰)した5月のISM製造業は49.0となり、4月の49.2と同程度に留まることを示唆する結果であった。

-

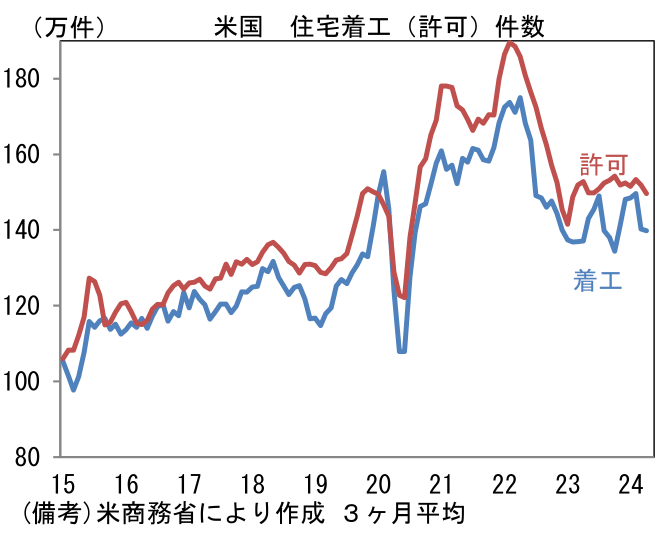

4月米住宅着工件数は前月比+5.7%、136.0万件となった。他方、同時に発表された着工許可件数は前月比▲3.0%、144.4万件と減少。建設コストの高止まりと、高水準の住宅ローン金利が住宅市場の足かせとなっている。

-

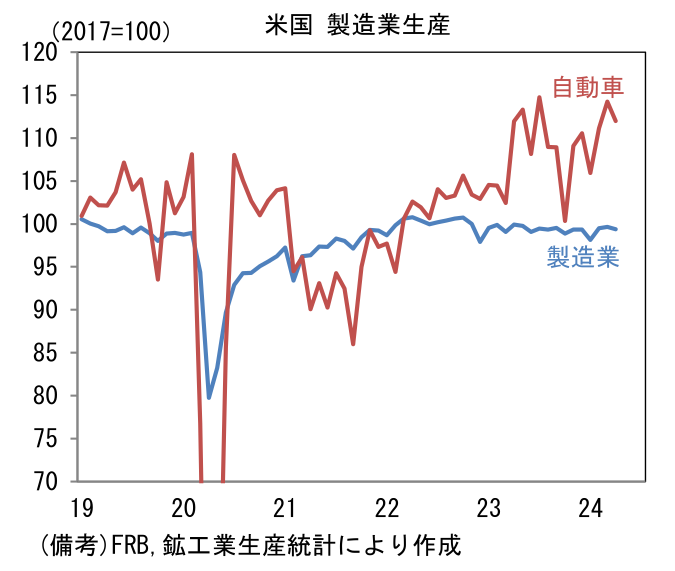

4月米鉱工業生産は前月比±0.0%であった。製造業生産が同▲0.3%と弱かった。自動車・同部品が同▲2.0%の減産となり全体を下押しした。

注目点

-

昨日発表された2024年1-3月期の実質GDP成長率は前期比年率▲2.0%と2四半期ぶりのマイナスとなり、日本経済の停滞を印象付けた。自動車大手の工場稼働停止が効いた形だが、それだけでマイナスを説明することはできない。外需(輸出)は拡大傾向にあるものの、内需、特に個人消費が失望的な推移となっており、前年比では▲0.2%とマイナス圏に沈んだ。

-

もっとも、こうした日本経済の姿は名目値でみると大きく変わる。名目GDP成長率は直近こそ前期比+0.1%と一服感がみられるものの、インフレの追い風を受けて前年比では+3.4%と大きく拡大し、599兆円と600兆円の大台をはっきりと視界に捉えている。

- GDPデフレータは前年比+3.6%と依然として高い伸び率にある。既往の輸入物価上昇と労働コスト増加を価格転嫁する動きが相俟って国内需要デフレータが同+2.6%と高い伸びを維持する中、控除項目である輸入デフレータが同+2.8%と3四半期ぶりに上昇に転じてGDPデフレータの下押しに寄与したものの、輸出デフレータが同+7.8%と伸びた。「付加価値の単価」とも言うべきGDPデフレータの拡大は、名目値の企業収益が膨らむことを意味する。

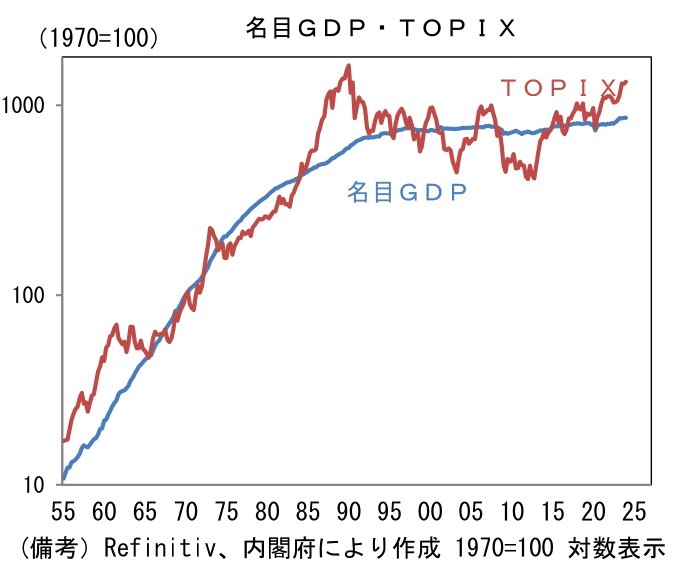

- GDPデフレータがプラスの状態にある時、企業収益は拡大傾向を強め、株価上昇が促される。そもそもGDPが付加価値、すなわち企業の粗利益の合計に近い概念であることを踏まえると、名目GDPが増加する局面で企業収益が拡大するのは当然だろう。それゆえに企業収益の通信簿である株価と名目GDPには長期的な連動性が確認できる。名目GDPが停滞した1990年後半から2010年代前半にかけて株価がレンジ相場を形成したことや、名目GDPが拡大基調にある中で日経平均株価が4万円の大台を回復したことは、ある意味で自明と言える。

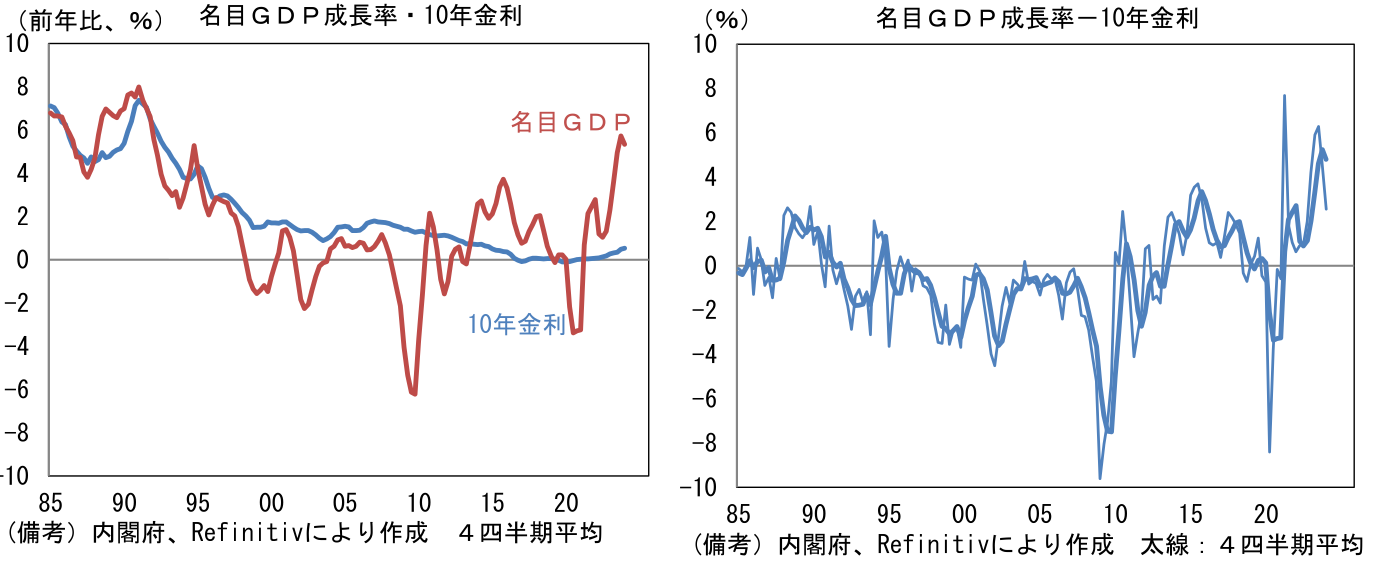

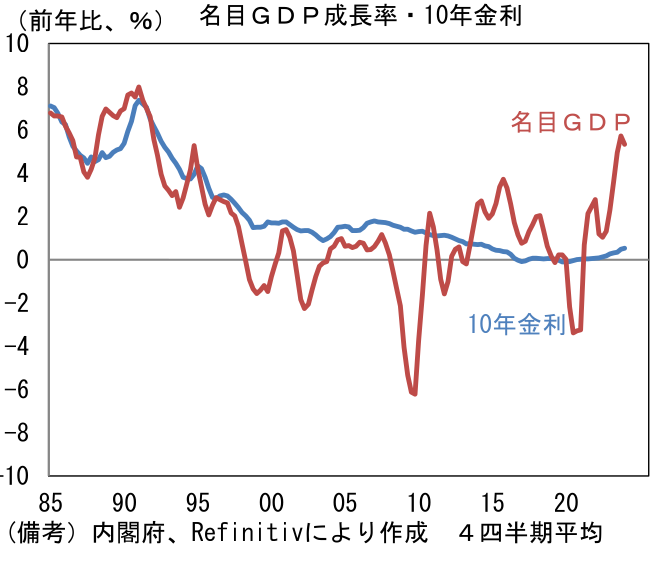

株価を考える上では金利を加味することも重要。そこで名目GDP成長率と長期金利の差に注目すると、現在は大幅なプラス領域にある。名目長期金利が「期待実質成長率(≒潜在成長率)+予想インフレ率」で決まるとするなら、長期金利は名目GDP成長率に近い数値となるはずだが、日銀の緩和的な金融政策によって長期金利が抑制されているため、「名目GDP成長率>金利」の構図が鮮明になっている。この状態はマクロ的に見た場合、調達コスト以上の成長機会が至る所に転がっていることを意味することから、もしその状態が長く続く、或いはそう確信するなら、企業は借り入れを増やし投資を拡大し、同時に投資家は株式の購入を進めるのが最適解になる。過剰投資がマクロレベルで発生した平成バブルをこうした文脈で説明することも可能だろう。現在、日本株のPERが安定していることに鑑みると、投資家が過度なリスク選好に傾斜しているとは思えず、現在の環境は投資家のリスクテイクが報われ易いと言えるだろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般