- 要旨

-

日銀がマイナス金利解除を決めた後の記者会見では、今後の追加利上げの見通しについて質問が集中した。日銀は2%達成は、見通し期間の終盤=2025年度なので、2024年度内は緩和的な姿勢を維持するという説明を行った。

「主たる政策手段は短期金利」の意味

植田総裁は、3月会合の後で定例記者会見に応じた。その中では、「異次元の金融緩和」は役割を果たしたと説明し、その上でマイナス金利解除後は、「主たる政策手段として短期金利の操作にする」と述べた。また、それは「他の中銀と同じようにする」と具体的なイメージを伝えた。筆者の理解では、これは時間軸操作を使わないことを意味するのだと思う。そうした意味では、金融政策の正常化を目指すものだと言える。

ただその上で、緩和的な金融環境を維持するとも加えた。その理由を詳しくみると、2%の安定的な物価上昇が「見通し期間終盤にかけて」(=2025年度)展望される状態なので、現時点(2024年度)はまだ安定的な物価上昇ではないという理解になる。だから、2025年度までの期間は、緩和的な運営スタンスを維持する考えになる。

量的緩和政策に関しては、「主たる政策手段として短期金利の操作にする」という意味では、今後は量的操作は使わないともしている。長期金利の買い入れに関しては、「概ね同程度の金額で長期国債の買い入れを継続する」として、量的引き締め(QT)は実施しないということだろう。量的調整は現状維持で臨むということだ。そうなると、日銀のバランスシートは膨張したままだという理解になる。植田総裁によれば、これは引き続き緩和的な状況になる。

将来へのコミットメント

今後の政策修正の可能性については、その時々の物価見通しに応じるとも説明した。毎四半期ごとの展望レポートで、今年度・来年度などの物価・経済見通しが大きく修正されたときには、追加利上げの可能性が生じる。その意味では、今後の政策運営は従来のオーバーシュート・コミットメントとは基本スタンスが異なるということだろう。例えば、今は「緩和的な金融環境は続く」としているが、ある時に物価上昇が突然進めば、「緩和的な金融環境は続く」という方針は変わってしまう。

実は、これは普通の金融政策であり、あくまで将来の金融政策は現時点からみた将来見通しの変化に依存するということだ。これも、時間軸効果を用いない政策運営だと言える。

次の利上げは10-12月か?

追加利上げの時期は、私たちが想像するしかない訳だが、筆者の見方は2024年10-12月とみている。仮に、日銀の展望レポートが大きく修正するとすれば、米国経済の成長見通しが変化するときだろう。FRBの利下げの開始が6~9月にあって、米国経済の成長率見通しが上方修正されるのであれば、そこで日本の経済・物価見通しは変わってくるだろう。米国経済が強くなれば、ドル高・円安が進む。輸入物価が上がって、2024年度後半の物価上昇圧力が強まる。そのときに、0~0.1%の短期金利水準が0.25%前後に上がると予想される。為替レートは、この利上げに応じて円高に振れることになるから、輸入物価の上昇圧力が弱まることになる。

仮に、米国経済が再加速するときには、原油価格も上昇する。現状、1バレル70~80ドル台で推移する原油価格が上昇すると、日本の物価に占めるエネルギー価格を押し上げて、2024・2025年度の物価見通しを変化させるだろう。

マーケットの反応

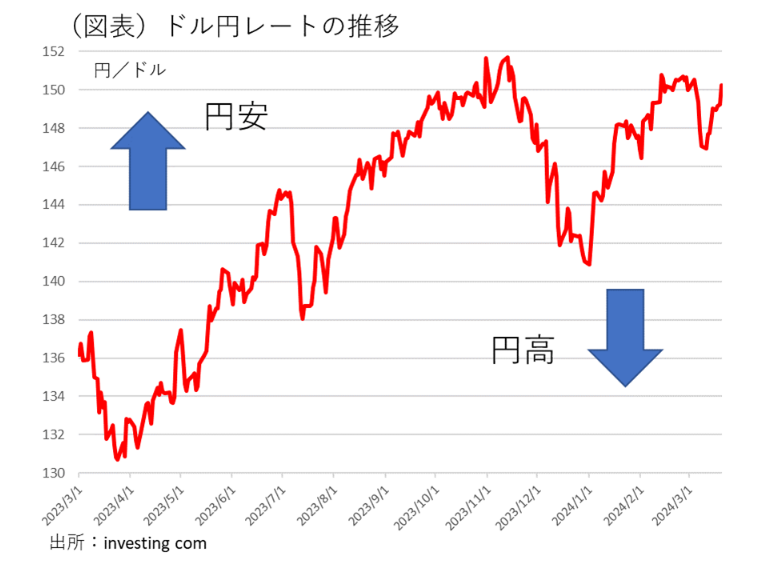

為替レートは円高になりにくい流れだと感じられる。過去、数か月間の推移をみても、一時的に円高に振れても、しばらくすれば円安方向に戻っている(図表)。

また、日銀の政策決定が決まったときにも、ドル円レートの推移は円安方向に動いた。これは、緩和的な金融環境が続くというメッセージが大きく影響したからだと筆者は理解するが、その後の総裁会見をみる限り、この見方はそれほどしっかり固まった方針ではないと感じる。今後の為替レート、米国経済の動き、原油動向が動けば、2024年度の範囲内で追加利上げが完全にない訳ではないと思うからだ。

為替・株式マーケットでは、ほぼ一貫して日銀の緩和スタンスを歓迎するムードであるが、筆者はそれは少なくとも数か月のものであり、内外経済が動けば、その前提は変わっていく可能性が否定できないと考えられる。その点は、注意が必要だと思う。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。