- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 物価は安定的に2%を上回ったか?

- 要旨

-

日銀がマイナス金利解除を宣言するときには、デフレ脱却したことを判断する必要がある。2006年に内閣府が掲げた4指標は、そのうち2つが未達である。定性的な評価では、未達の2つもクリヤーできると筆者はみる。日銀は、政府と歩調を合わせて、春闘の高い賃上げ率の実現を起点にデフレ脱却を目指そうとしている。これは短期的には成り立つと筆者は考える。

物価は安定的に2%を上回ったか?

日銀がいよいよマイナス金利解除を宣言する用意を始めた。基本は、「安定的に消費者物価(除く生鮮食品)が2%を上回る」ことが展望できるかどうかの判断にかかっている。

その点で、内閣府が2006年に示したデフレ脱却の4指標を確認することが、私たちが考える際の判断材料になっていく。過去、日銀が2006年3月に量的緩和を解除したのに対して、内閣府が4指標を確認して、まだ時期尚早というニュアンスを打ち出したという経緯がある。政府が日銀にたがをはめる意味合いで持ち出した指標である。現在はこれに直接的に縛られている訳ではないが、日銀に慎重さを求める論調を納得させるために、日銀は敢えてこの指標の吟味を行わざるを得ない状況である。

実は、①消費者物価、②GDPデフレーター、③単位当たり労働コスト、④需給ギャップの4指標のうち、2つがクリヤーできておらず、GDP統計のGDPギャップと単位当たり労働コストは未達の状況である。「だから、もう少し時間をかけるべき」ということになるのだろうか。

消費者物価の吟味

2024年1月の消費者物価・除く生鮮食品は、前年比2.0%とぎりぎり2%台だ(図表1)。しかし、政府の電気代・都市ガス代補助が2023年2月に始まって、その要因が一巡すると、2024年2月の物価は+1.1%ポイントほど跳ね上がる計算になる。さらに、ガソリン代補助が5月に失効し、電気代・都市ガス代補助が6月支払いからなくなると、エネルギー要因の押し上げが大きくなるはずだ(2024年3月時点でガソリン・灯油の補助がなくなるとコア指数は+0.3%ポイント上振れ)。実勢の消費者物価は、除く生鮮食品・エネルギーの3.5%(2024年1月)程度だと理解すべきだ。

質的な面では、輸入価格の押し下げが財価格には下押しになっている。しかし、輸入物価は前年比のマイナスが円安要因で急速に解消しているため、2024年春には再びプラスになるだろう。輸入面からの押し下げがなくなっていく見通しだ。

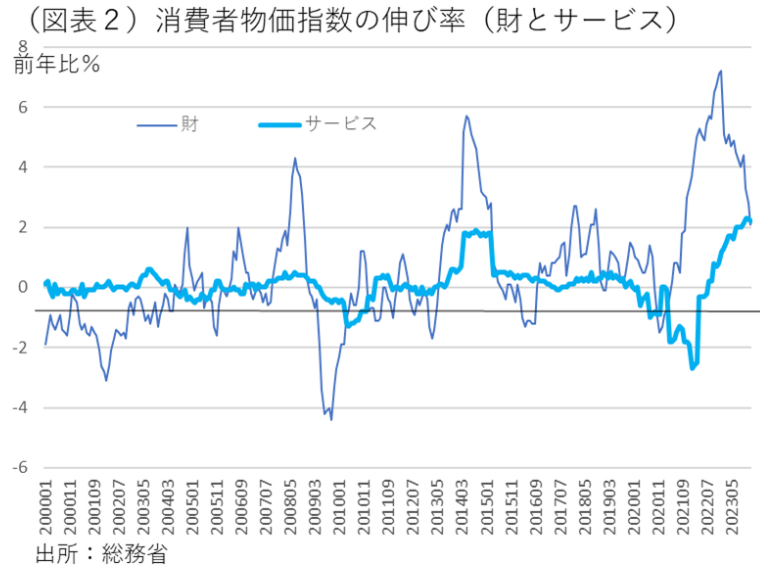

さらに、サービス価格の方は、2%を超える前年比で推移するように変わっている(図表2)。2023年7月以降はずっと前年比2.0%を上回っている。これは、内需拡大による需給バランスが改善し、労働コストが上昇してきている証拠だ。植田総裁が言うところの「第2の力」(内需面の作用)が昨夏から働き始めていることがわかる。

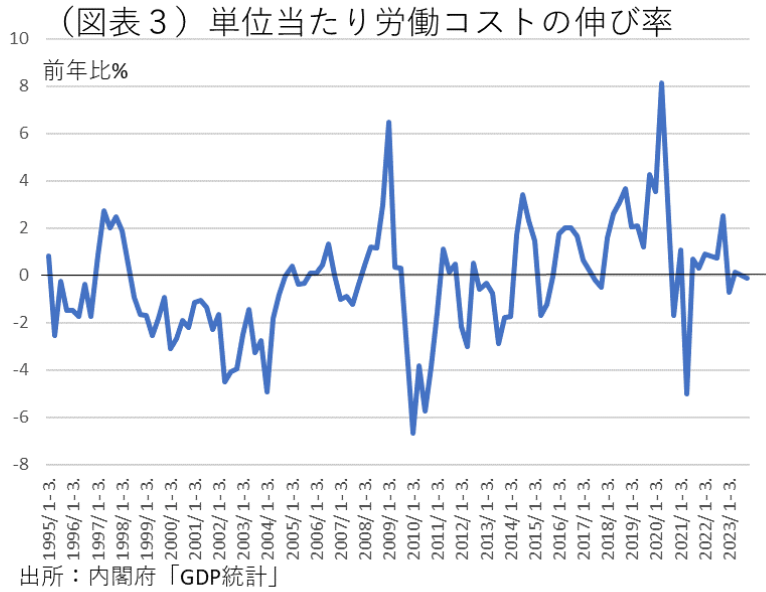

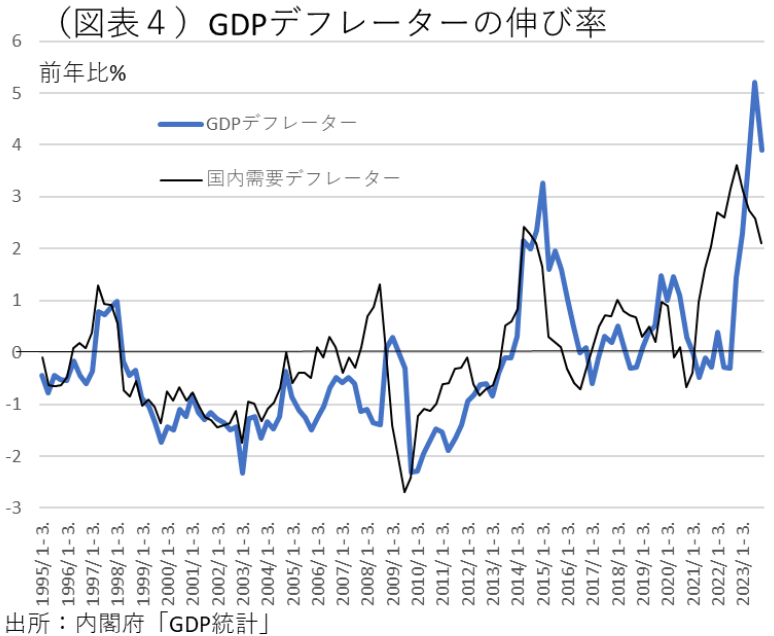

植田総裁が、賃金動向を重視する理由は、趨勢的な物価上昇圧力に注目し、労働コストの上昇圧力がサービス価格に波及しているかどうかで判断しようとしているからだ。4指標のうち単位当たり労働コストは、前年比マイナス(2024年10-12月の前年比▲0.1%)だ(図表3)。それでも、定性的に労働コストを調べると、労働面からのデフレ圧力は解消する方向にあると判断できるだろう。また、GDPデフレーターの伸び率は、2023年10-12月は3.9%のプラスである(図表4)。

需給バランスはどうか

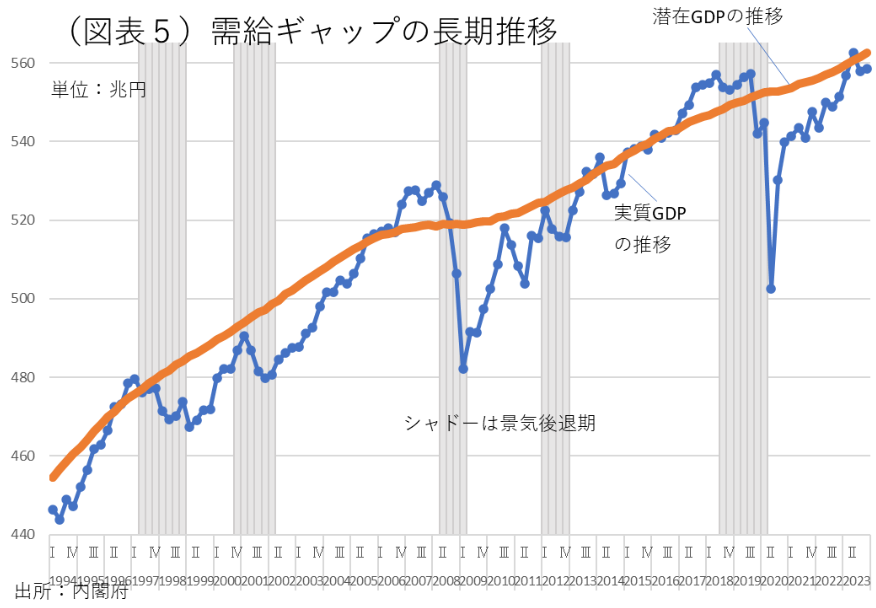

需給バランスは、GDPギャップでみる限りは鈍い状況が続いている。2023年は4-6月は一瞬だけプラスに転じたが、7-9月、10-12月と続かなかった(図表5)。10-12月は、対GDP比で▲0.6%のデフレ・ギャップである。今後の状況はマクロの景気動向次第だとみられる。

実は、そのマクロ動向はあまり芳しくない。景気動向指数CIは2024年1月は急落している。自動車メーカーの不祥事で生産活動が著しく低下していて、鉱工業生産は1月の前月比▲7.5%も下がっている。予測指数では2・3月は持ち直している。景気動向指数CIはこの生産低下を受けて、全般的に1月に悪化した。

内外の自動車販売の動向は、海外でのハイブリッド車の人気に助けられて、それほど悪くはない。欧米向けの実質輸出も上昇傾向を辿っており、景気は腰折れする様子ではない。

今後の需給バランスは、すぐには需要超過に転じる訳ではないが、方向感としては改善の流れだと判断できる。需給バランスが景気次第という意味では、4指標のうち需給バランスが未達であることをことさらに問題視する必要はないと理解できる。

デフレ脱却なのか?

日銀は、物価の定量的な評価以上に定性的な要素を重視している。表面的な数字がクリヤーできても、将来の物価上昇にコミットすることにはならないから、むしろ、物価上昇のロジックが大切だという考え方なのだろう。その点には同意する。

日銀のデフレ脱却の決め手は、春闘の高い賃上げ率だっと思う。これまで価格転嫁ができず、企業収益を圧迫されてきた中小企業の多くが、これで価格転嫁できるだろう。最近の家計貯蓄率はマイナスになり、可処分所得より多くの金額が消費支出に回っている。春闘で上積みされた名目所得が消費に回れば、6月の所得減税と相まって、消費の勢いを強めることが可能なようにみえる。大企業を起点にした賃上げの好循環シナリオが、2024年春以降に明確になることが期待される。これが、日銀の描くデフレ脱却のロジックであろう。

利上げ前と利上げ後の変化

従来、日銀の利上げは大きなショックを伴って、事前には2%以上の物価上昇が見通せても、事後的にはショックによって見通せなくなることも十分にあると警戒されてきた。そうしたショックは、本当に心配ないのだろうか。

例えば、利上げによって久々に短期プライムレートが上がりそうだ。これまで借り入れ金利が上がらないことへの安心感があって借り入れを増やした企業がショックを受けて、投資・雇用を減らし始める可能性はある。これはデフレ圧力になり得る。

日銀は、そうしたリスクに保険をかけて、最初の利上げ幅は極めて低いものに止めて、利上げ後も時間をかけて様子をみるつもりなのだろう。植田総裁は、マイナス金利解除後も緩和的な環境が継続するとメッセージを送っている。追加利上げは、少なくとも半年程度のインターバルを置くつもりだろう。そうやって、初期動作に対するショックの有無を確認する。

生産性問題

最後に、残された問題を指摘したい。ほとんどの専門家が無視しているが、賃上げ主導のデフレ脱却は短期的には意味があっても、中長期的には意味がない。賃上げが生産性上昇を伴っていないと、そのうちに賃上げ分だけ物価上昇が起こって、実質賃金の上昇分はゼロになるからだ。1970年代までの古い経済学は、こうしたインフレ効果を無視して、意図せざるインフレを誘発してしまった。それ以降の経済学では、現在のような賃上げが実質賃金を上げるように見えるのは「貨幣錯覚」だとみなす。賃上げ率=追加的な物価上昇率となって、実質賃金の上昇率が一旦上がっても、中長期ではゼロに縮まるからだ。価格転嫁が完全に進むと、人為的な賃上げは無効になる。だから、実質賃金の上昇は労働生産性の上昇分だけになる。

岸田政権は、昨年の骨太の方針で構造的・持続的な賃上げを謳った。そこで、労働生産性の上昇が重視されなかった。筆者が述べた原理を知らないのか、わざと無視したのかはわからない。仮に、政府が主導する成長戦略によって、生産性が上がるのならば、それをもっと強調すべきだろう。実務家は、中小企業の価格転嫁によって、賃上げが進めるべきことを主張する場面が多い。しかし、経済学の知見を用いると、それだけでは不十分なのだ。岸田政権の政策に成長戦略らしきものが見当たらないことに遠慮して、実務家たちは不都合な真実に口をつぐんでいる。日本は生産性水準がG7諸国の中で低く、その伸び率が低かったことをもっと直視して、中長期的な課題にも取り組むことが必要だ。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

関連テーマのレポート

-

実質賃金は改善続くも、秋以降の物価上振れに注意(26年6月毎月勤労統計) ~所定内給与は伸び拡大、夏のボーナスも良好な滑り出し~

日本経済

新家 義貴

-

日銀、物価上振れへの警戒を一段と強化(植田総裁記者会見) ~利上げペース加速も選択肢に~

日本経済

新家 義貴

-

日銀金融政策決定会合(2026年7月) ~物価上振れリスクを強調も、利上げ加速のシグナルは乏しい~

日本経済

新家 義貴

-

消費者物価指数(東京都区部・2026年7月) ~食品・日用品で値上げの動き、先行きも上振れに警戒~

日本経済

新家 義貴

-

都区部版・消費者物価のコア指標(2026/07) ~すべての指標がジワリと上昇率拡大~

日本経済

星野 卓也