- HOME

- レポート一覧

- 経済分析レポート(Trends)

- トルコ中銀が融資引き締め、再利上げ実施に向けた「布石」となるか

- Asia Trends

-

2024.03.08

アジア経済

アジア金融政策

トルコ経済

為替

トルコ中銀が融資引き締め、再利上げ実施に向けた「布石」となるか

~中銀は物価と為替の抑制へ対応も、今後も一段の対応を迫られる局面が続く可能性は高い~

西濵 徹

- 要旨

-

- トルコでは昨年の大統領選後の閣僚人事を経て金融政策は大転換した。ここ数年は「金利の敵」を自任するエルドアン大統領の下、中銀はインフレにも拘らず利下げを迫られる展開が続いた。結果、リラ相場は下落したほか、商品高や米ドル高の動きも重なりインフレは大きく上振れした。金融政策の大転換により中銀は累計3650bpの利上げに動き、政府も正統的な政策に舵を切った。しかし、リラの価値保蔵機能が失われるなかで家計消費が押し上げられ、結果的にインフレに歯止めが掛からない事態を招く状況が続いている。

- 足下のインフレは一段と加速する展開が続くなか、中銀は6日に銀行の貸出の伸びを抑えるべく月次の伸び率の限度を引き下げる決定を行った。また、銀行に対して外貨需要を注視するなど資金逃避を警戒している様子もうかがえる。ただし、家計消費の堅調さや商品市況の底入れの動き、欧州景気の頭打ちも重なり対外収支の悪化が懸念されるなか、利上げ局面を休止させた中銀が再利上げに追い込まれる可能性はある。中銀にとっては物価と為替の安定に向けて一段の対応を迫られることが避けられないと予想される。

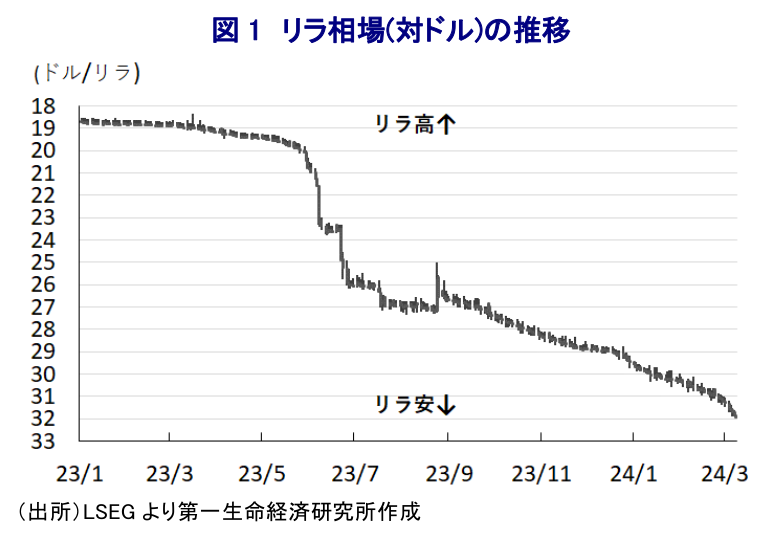

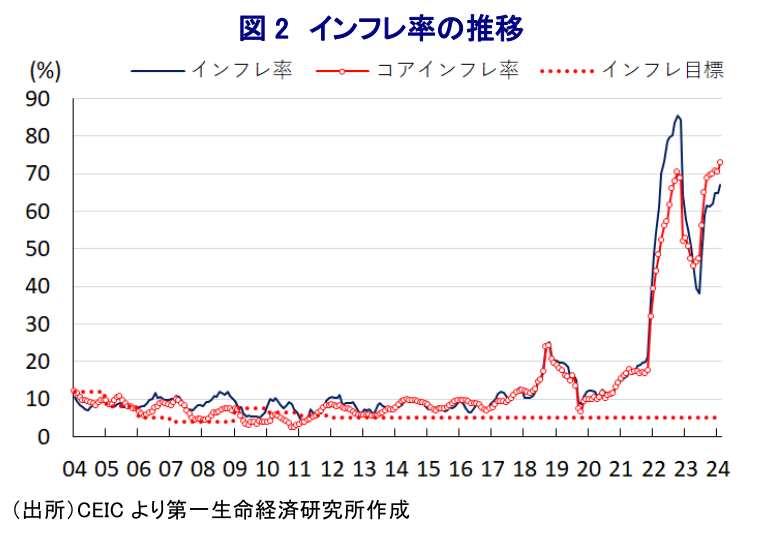

トルコでは、昨年の大統領選後に行われた閣僚人事を経て金融政策の大転換が図られてきた。同国では『金利の敵』を自任するエルドアン大統領の下で長らく、「インフレは高金利が招く」という因果が倒錯した理論に基づいて中銀はインフレにも拘らず利下げを迫られた。さらに、ここ数年は大統領との意見対立を理由にチェティンカヤ氏、ウイサル氏、アーバル氏と中銀総裁が3代連続で更迭されるなど中銀の独立性が危ぶまれる動きもみられた。こうしたことを受けて通貨リラ相場は下落に歯止めが掛からない状況が続くとともに、商品高や米ドル高の動きも重なりインフレが大きく上振れする事態に直面してきた。しかし、インフレとリラ安の長期化を受けて幅広く国民生活に悪影響が出るなか、エルドアン大統領は大統領選と総選挙という『政治イベント』をこなしたこともあり、上述のように政策転換に舵を切った。中銀はエルカン前総裁の下で昨年6月から今年1月までの間で累計3650bpもの大幅利上げに動いたほか、シムシェキ財務相も政府がリラ安阻止に向けて導入した保護預金制度(KKM:リラ建定期預金を対象にリラ相場が想定利回りを上回る水準に調整した場合の損失を政府が全額補填する制度)の解除に動くなど『正統的』な政策運営に舵を切った。こうした状況にも拘らず、その後もリラ相場はジリ安の展開が続くなど輸入インフレの動きに歯止めが掛からない展開をみせている。この背景には、中銀や政府の政策転換を巡って外国人投資家などは評価する一方、上述のように過去数年に亘って無茶苦茶な政策が採られたことを受けて、国民の間ではリラに対して通貨が有する重要な機能のひとつである「価値保蔵」が失われたと見做す動きが広がっているとみられる。事実、昨年のトルコの経済成長率はインフレと金利高の共存にも拘らず+4.5%と堅調な推移をみせているものの(注1)、リラが価値保蔵機能を失うなかで家計消費が旺盛な動きをみせていることがけん引役になっていると捉えられる。さらに、政府はインフレによる家計支援を目的に最低賃金を大幅に引き上げていることも影響して家計消費は旺盛に推移している上、リラ安による輸入インフレのほか、足下では商品市況の底入れの動きも重なりインフレの鎮静化にほど遠い状況が続いている。

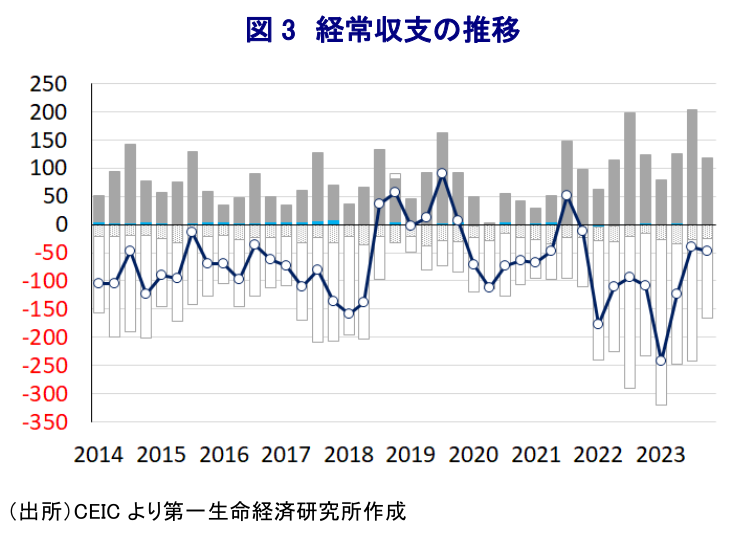

足下のインフレを巡っては前年に頭打ちの動きを強めた反動で加速しやすい状況にあることに留意する必要があるものの、2月のインフレ率は前年同月比+67.1%、コアインフレ率も同+72.9%とともに加速して中銀目標(5%)を遥かに上回る推移が続いている上、前月比の上昇ペースもともに前年同月を上回るなどインフレに歯止めが掛からない事態に直面している。中銀は先月に開催したカラハン新総裁下での初会合において、利上げ局面の休止を決定する一方で追加利上げを排除しない考えを明らかにしている(注2)。しかし、その後もリラ相場は調整の動きを強めている上、インフレに歯止めが掛からない事態が確認されるなか、中銀は6日に銀行の商業貸付と一般貸付を対象に設定している月次の伸び率の限度をともに2.0%に引き下げる決定を行った(引き下げ前はそれぞれ2.5%、3.0%)。なお、輸出向けや投資向け、農業向け、小売向けのほか、公的機関向け、被災地向けの貸出については対象外としているほか、今回は自動車ローンも引き下げの対象から外されるなど景気に配慮する姿勢がうかがえる。他方、現地報道などによると足下でリラ安の動きが加速していることを受けて、中銀は銀行に対して外貨需要に警戒するよう要請するなど資金逃避の動きに目を光らせている様子がうかがえる。しかし、家計消費の旺盛さを追い風に経常赤字が続いている上、足下では原油をはじめとする商品市況が底入れする一方、欧州の景気減速による外国人来訪者数の頭打ちを反映してサービス収支の黒字幅は縮小が縮小するなど対外収支の悪化が懸念されるなか、今後は再利上げに追い込まれる可能性もある。中銀は物価と為替の安定に向けて一段の措置を迫られる展開が続くことは避けられそうにない。

注1 3月1日付レポート「トルコ、2023年の成長率は+4.5%と旺盛な家計消費が景気を下支え」

注2 2月26日付レポート「トルコ中銀、カラハン体制の初会合で利上げ一服も、再利上げを排除せず」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹