- HOME

- レポート一覧

- 経済分析レポート(Trends)

- マレーシア中銀は政策対応余地が限られる事態に嵌っている

- Asia Trends

-

2024.03.07

アジア経済

アジア金融政策

マレーシア経済

為替

マレーシア中銀は政策対応余地が限られる事態に嵌っている

~リンギ安懸念も景気に急ブレーキで利上げにも動けず、政府などとの介入による時間稼ぎが続く~

西濵 徹

- 要旨

-

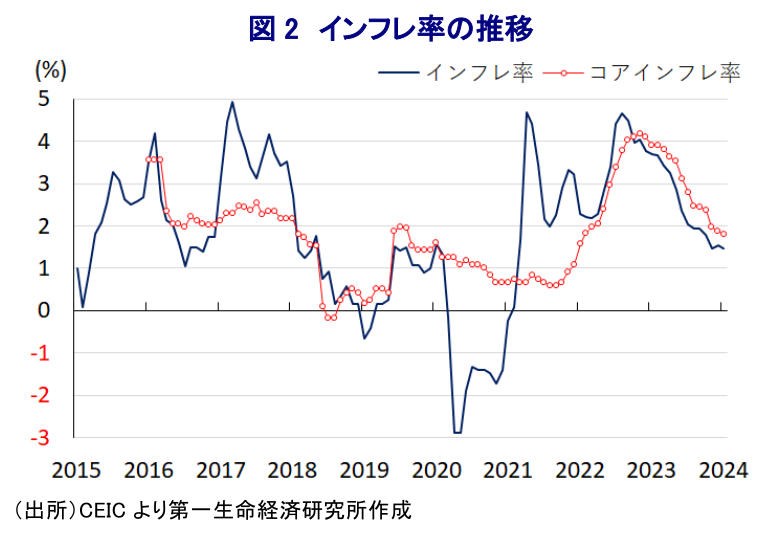

- マレーシアでは先月末、リンギの対ドル相場はアジア通貨危機以来の安値を更新するなど資金流出の動きに直面した。足下の景気に急ブレーキが掛かる動きが確認される上、外貨準備高は国際金融市場の動揺への耐性が乏しいなどの問題がその要因になっているとみられる。その後のリンギ相場は底打ちするも、生活必需品を中心とするインフレ懸念やリンギ安による輸入インフレも懸念されるなか、中銀は7日の定例会合で5会合連続の金利据え置きを決定した。中銀は先行きの景気は回復が進み、インフレは落ち着いた推移が続くとの見方を示すとともに、リンギ相場について経済のファンダメンタルズから乖離するなかで為替介入を仄めかした。ただし、経済のファンダメンタルズは決して堅牢と評される状況になく、中銀にとって対応余地が限られるなかでは、先行きも国際金融市場を取り巻く動向の影響を受けやすい展開が続くであろう。

マレーシアでは、先月末に通貨リンギの対ドル相場が一時アジア通貨危機以来の最安値を更新するなど資金流出圧力に晒される事態に直面した。この背景には、昨年10-12月の実質GDP成長率が前期比年率▲8.09%とマイナス成長となるなど、内・外需双方が下振れして景気に急ブレーキが掛かっている様子が確認されていることが影響している(注1)。さらに、同国の外貨準備高の水準は周辺のアジア新興国と比較してIMF(国際通貨基金)が国際金融市場の動揺への耐性の有無の基準として示すARA(適正水準評価)に照らして「適正水準(100~150%)」とされる規模を下回ると試算されるなど、耐性が比較的乏しいと見做されることも重なったと考えられる(注2)。こうした事態を受けて、中銀のアブドゥル・ラシード総裁は声明を発表し、足下のリンギ相場が経済のファンダメンタルズ(基礎的条件)に照らして過小評価されており、政府や企業、投資家などに対して継続な資金流入を促すべく対話を強化する考えを示す事態に追い込まれた。政府からも経済のファンダメンタルズと景気見通しを勘案すれば先行きのリンギ相場は上昇に転じる(アジザン第2財務相)などの説明に追われるなど、難しい対応を迫られた。なお、その後のリンギ相場を巡っては、国際金融市場における米ドル高の動きが後退していることも追い風に底打ちに転じるなどリンギ安の動きに一服感が出ている。他方、同国も一昨年来の商品高や米ドル高を追い風にインフレが大きく上振れしたため、中銀は物価と為替の安定を目的に累計125bpの利上げ実施に追い込まれる一方、その後は商品高や米ドル高の動きが一巡したことで頭打ちの動きを強めている。足下のインフレ率は2年弱ぶりの低水準で推移するなど一見落ち着きを取り戻しているものの、アジアにおいてはインドによるコメ禁輸を機にコメをはじめとする穀物価格が上振れするなど食料インフレの動きが広がっており、このところの国際原油価格の底入れを反映してエネルギー価格も上昇しており、同国においても生活必需品を中心にインフレ圧力がくすぶる。また、このところのリンギ安の動きは輸入インフレを招くことが懸念されるため、上述のように景気に急ブレーキが掛かる動きがみられるものの、リンギ安を引き起こしかねない利下げに動くことも出来ない状況にある。こうしたなか、中銀は7日の定例会合において政策金利を5会合連続で3.00%に据え置く決定を行っている。会合後に公表した声明文では、世界経済について「緩やかな拡大が続いているものの、先行きは依然として地政学リスクやインフレ動向、国際金融市場を巡る状況などに伴う下振れリスクに晒されている」との見方を示す一方、同国経済については「輸出の回復と堅調な内需による改善が見込まれる」としつつ「外需の低迷や商品市況の調整による下振れリスクがくすぶる一方、技術革新や観光の活発化、投資進捗による上振れが期待される」としている。物価動向については「緩やかに推移する」との見通しを示す一方で「補助金や統制価格政策、商品市況や国際金融市場の動向に左右される」との認識を示している。また、足下のリンギ相場について「経済のファンダメンタルズと景気見通しを勘案すれば過小評価されている」との見方をあらためて示しつつ、「政府と中銀は政府系企業(GLC)や政府系投資会社(GLIC)と協働して対応を講じている」など実質的に為替介入を仄めかした格好である。その上で、政策運営について「足下の金利水準は引き続き景気を下支えするとともに、物価と景気見通しと整合的である」とした上で、「足下の動向を警戒しつつ物価安定と持続可能な経済成長を目指す」との従来からの考えを示している。ただし、上述のように潜在的にリンギ安圧力に晒される懸念がくすぶる上、為替介入を通じたリンギ相場が下支えされるなど外貨準備高の減少に繋がる動きを勘案すれば、中銀の政策対応余地は限られていると捉えられる。その意味では、引き続き外部環境の行方に注意が必要な展開が続こう。

注1 2月16日付レポート「マレーシアの2023年成長率は+3.7%、足下の景気に急ブレーキ」

注2 2月29日付レポート「なぜマレーシアリンギ相場はアジア通貨危機以来の安値を更新したか」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

中東情勢緊迫化による原油高を受け、アジアではどういう動きが出ているか ~需要抑制、省エネキャンペーン、代替燃料・電化前倒し、脱石油への取り組み加速の動きも~

アジア経済

西濵 徹

-

台湾・3月輸出額は過去最高額を更新(Asia Weekly(4/6~4/10)) ~台湾、タイ、フィリピンで原油高がエネルギー価格を大きく押し上げる動き~

アジア経済

西濵 徹

-

中国、企業はインフレに直面も、家計はデフレ圧力を脱せず ~中東情勢悪化による原油高の一方、家計部門は雇用不安と不動産不況の「呪縛」が続く~

アジア経済

西濵 徹

-

韓国中銀、李昌鏞総裁最後の定例会合は「様子見」を強調 ~中東情勢は物価や景気にリスク、金融市場の動向をみつつ様子見姿勢が続く~

アジア経済

西濵 徹

-

ベトナムの高成長目標に暗雲、1-3月GDPは前年比+7.83%に鈍化 ~イラン情勢、強権姿勢への懸念はあるが、金融市場は「その後」を見据える動きも~

アジア経済

西濵 徹

関連テーマのレポート

-

中東情勢緊迫化による原油高を受け、アジアではどういう動きが出ているか ~需要抑制、省エネキャンペーン、代替燃料・電化前倒し、脱石油への取り組み加速の動きも~

アジア経済

西濵 徹

-

台湾・3月輸出額は過去最高額を更新(Asia Weekly(4/6~4/10)) ~台湾、タイ、フィリピンで原油高がエネルギー価格を大きく押し上げる動き~

アジア経済

西濵 徹

-

韓国中銀、李昌鏞総裁最後の定例会合は「様子見」を強調 ~中東情勢は物価や景気にリスク、金融市場の動向をみつつ様子見姿勢が続く~

アジア経済

西濵 徹

-

ベトナムの高成長目標に暗雲、1-3月GDPは前年比+7.83%に鈍化 ~イラン情勢、強権姿勢への懸念はあるが、金融市場は「その後」を見据える動きも~

アジア経済

西濵 徹

-

インド中銀、景気見通しを下方修正も、様子見姿勢を維持 ~様子見姿勢継続も、見通しの再修正の可能性は残り、市場もイラン情勢の動向に左右される~

アジア経済

西濵 徹