- HOME

- レポート一覧

- 経済分析レポート(Trends)

- なぜマレーシアリンギ相場はアジア通貨危機以来の安値を更新したか

- Asia Trends

-

2024.02.29

アジア経済

アジア経済見通し

アジア金融政策

マレーシア経済

為替

なぜマレーシアリンギ相場はアジア通貨危機以来の安値を更新したか

~中銀や政府はファンダメンタルズは良好と強弁も、外貨準備高は国際金融市場への耐性に乏しい~

西濵 徹

- 要旨

-

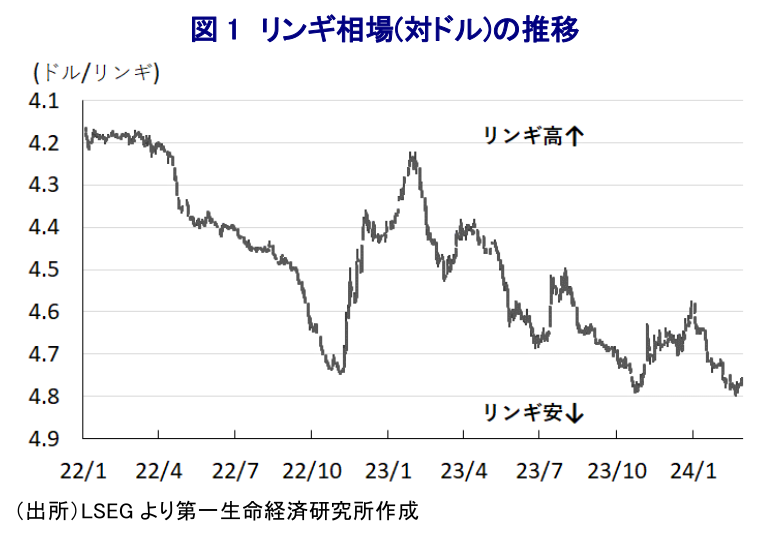

- マレーシアでは今月、リンギ相場がアジア通貨危機以来の安値を一時更新した。かつてのアジア通貨危機を巡っては、各国が通貨を米ドルとペッグさせたことがその引き金になった。しかし、足下では多くの国がフロート制に移行しており、一昨年来の米FRBの利上げにも拘らず為替介入を行う必要性は乏しい。他方、マレーシアの外貨準備高は国際金融市場の動揺への耐性が低いと試算され、アジア通貨危機に見舞われた国々と比較しても耐性が乏しい状況にある。足下の景気に急ブレーキが掛かる動きがみられるなか、中銀は為替安定を目的とする利上げにも動くことが難しく、当面は難しい局面が続く可能性に要注意である。

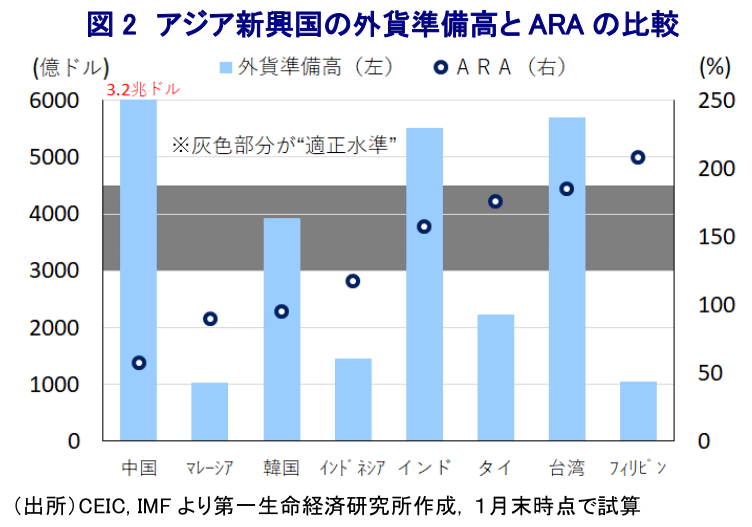

マレーシアでは今月、通貨リンギの対ドル相場が1997~98年にかけて発生したアジア通貨危機以来となる安値を一時更新するなど、資金流出の動きが直撃する事態に見舞われている。アジア通貨危機を巡っては、当時において多くの国々が自国通貨を輸出振興や対内直接投資の安定的な受け入れを目的に米ドルに対して実勢に比べて高水準でペッグ(固定)していたことに加え、米FRB(連邦準備制度理事会)による利上げ実施を追い風とする資金流出圧力に晒されたことが引き金になった。資金流出の動きを受けて自国通貨安圧力が強まるなか、各国当局は為替の安定を図るべく自国通貨買い(米ドル売り)の為替介入を実施する必要が生じたものの、為替介入の原資となる外貨準備高が枯渇する懸念が高まった。その結果、各国は自国通貨を米ドルにペッグさせる為替制度を放棄するとともに、通貨の大幅切り下げを余儀なくされたことで通貨危機とも呼ばれる事態に発展した。アジア通貨危機はタイが発火点となったほか、その後はインドネシア、韓国に飛び火する形で広がりをみせたほか、結果的にアジア新興国全体は深刻な景気減速に見舞われた。こうしたことから、一昨年以降に米FRBが利上げ実施に舵を切って以降、多くの新興国において資金流出の動きが広がるなかでアジア新興国においてはアジア通貨危機が再来するか否かに注目が集まった。なお、上述のように通貨危機に陥る原因のひとつに各国が自国通貨を米ドルとペッグさせていたことが挙げられるなか、その後のアジア新興国においては概ねすべての国が為替制度をペッグ制からフロート制に移行させており、為替を一定の水準に維持させる必要性は後退している。他方、上述のようにアジアでは過去に通貨危機が発生した経緯があり、なかでもその際に通貨危機に陥った国々を中心に資金流出の動きが如何なる影響を与えるかに注目が集まる動きがみられた。こうしたなか、マレーシアはアジア通貨危機が発生した際には危機的状況に陥る事態を免れたにも拘らず、今次の米FRBの利上げ局面に際しては度々資金流出圧力が強まるとともに、リンギ相場は調整の動きを強めてきた。なお、マレーシア中銀のアブドゥル・ラシード総裁は足下の状況について、リンギ相場は同国経済のファンダメンタルズ(基礎的条件)に照らして過小評価されており、政府部門や企業、投資家との間で継続的な資金流入を促すべく対話を強化しているとの声明を発表する事態に追い込まれている。確かに同国の経常収支は黒字基調で推移するなど対外収支は比較的堅牢である一方、公的債務残高はアジア新興国のなかでも相対的に高い上、コロナ禍を経て財政状況は一段と悪化する状況が続いている。また、昨年発足したアンワル政権は経済を重視する姿勢をみせているものの、政権を支える大連立与党は『寄り合い所帯』の様相をみせるなかで政策の方向性はバラバラの状況が続くなかで足下の景気に急ブレーキが掛かる動きもみられる(注1)。さらに、世界金融危機を経てIMF(国際通貨基金)が公表した国際金融市場の動揺への耐性の有無を示す基準となる外貨準備高のARA(適正水準評価)を巡っては、マレーシアは「適正水準(100~150%)」を下回ると試算される状況にある。そして、アジア通貨危機の影響が直撃したタイやインドネシア、韓国よりも耐性が乏しいと試算されるなど、中銀総裁が説明したファンダメンタルズの良好さとは異なる様相がみえることが影響している可能性もある。足下の景気に急ブレーキが掛かる動きがみられるなかでリンギ相場の安定を目的に中銀が利上げに動くハードルも高まっており、中銀は難しい対応を迫られる状況に直面している(注2)。一方、先行きもしばらく米FRBは引き締め姿勢を維持する可能性が高まる一方、世界経済を巡っては中国景気の不透明感が足かせとなる状況が続く上、中国経済への依存度が比較的高いマレーシア経済にとっては厳しい展開となることも予想される。中銀や政府は先行きのリンギ相場について上昇が見込まれると強弁する姿勢をみせているが、外部環境の厳しさを勘案すれば難しい対応を迫られる局面が続く可能性に留意する必要があると考えられる。

注1 2月16日付レポート「マレーシアの2023年成長率は+3.7%、足下の景気に急ブレーキ」

注2 1月24日付レポート「マレーシア中銀は景気下支えへ現行スタンスを維持したい意向」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

韓国中銀は利上げシフトを鮮明に、申総裁はやはり「タカ」だった ~政策委員は引き締め方向で一致、総裁は「借金投資」への警戒感もにじませる~

アジア経済

西濵 徹

-

ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認 ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認

アジア経済

西濵 徹

-

インド政府、「Z世代」の支持を集めるSNSへの警戒を強める ~不満を募らせる「ゴキブリ」を若年層が支持、政治的な動きに発展するかが注目される~

アジア経済

西濵 徹

-

インドネシア・プラボウォ政権、サイバー空間の「予測」に敏感に反応 ~同国では賭博は違法だが、「言論の萎縮」が一段と進む可能性も~

アジア経済

西濵 徹

-

メキシコペソ、上値を抑える材料は引き続き多い ~実質金利の縮小に加え、実体経済の不透明感など、上昇余地の乏しい展開となるか~

新興国経済

西濵 徹

関連テーマのレポート

-

韓国中銀は利上げシフトを鮮明に、申総裁はやはり「タカ」だった ~政策委員は引き締め方向で一致、総裁は「借金投資」への警戒感もにじませる~

アジア経済

西濵 徹

-

ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認 ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認

アジア経済

西濵 徹

-

インドネシア・プラボウォ政権、サイバー空間の「予測」に敏感に反応 ~同国では賭博は違法だが、「言論の萎縮」が一段と進む可能性も~

アジア経済

西濵 徹

-

オーストラリア、増加が続いた雇用に変調の兆し(Asia Weekly) ~RBA(オーストラリア準備銀行)の政策運営に影響を与える可能性も~

アジア経済

西濵 徹

-

フィリピン中銀のレモロナ総裁、緊急利上げの可能性に言及 ~ペソ安圧力へのけん制か、日本が主導する「パワーアジア」の取り組み加速は重要に~

アジア経済

西濵 徹